ความผันผวนของพลังงานและความตึงเครียดทางภูมิรัฐศาสตร์ขับเคลื่อนความผันผวนของตลาด | สรุปรายสัปดาห์: 30 มีนาคม - 3 เมษายน 2026

ตลาดโลกเผชิญกับการซื้อขายที่ผันผวน เนื่องจากการแกว่งตัวของราคาพลังงานและความตึงเครียดทางภูมิรัฐศาสตร์ผลักดันให้อัตราผลตอบแทนสูงขึ้นและทำให้สภาพการเงินตึงตัว ขณะที่การปรับตัวดีขึ้นของความเชื่อมั่นในช่วงกลางสัปดาห์ช่วยสนับสนุนการฟื้นตัวแบบคัดเลือกของตลาดหุ้น

ภาพรวมเศรษฐกิจ

ตลาดเข้าสู่สัปดาห์โดยเผชิญกับแรงกดดันขาขึ้นอีกครั้งในราคาพลังงาน โดยน้ำมันดิบ Brent ปรับตัวขึ้นเหนือระดับ 110 ดอลลาร์ต่อบาร์เรล ท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มขึ้นในตะวันออกกลาง แม้ว่าปัจจัยหลักยังคงเป็นการปรับราคาความเสี่ยงด้านอุปทานที่เกี่ยวข้องกับน้ำมัน แต่ความสนใจของนักลงทุนได้เปลี่ยนไปอย่างรวดเร็วว่าสัญญาณเงินเฟ้อนี้จะส่งผลต่อการดำเนินนโยบายของธนาคารกลางและสภาพการเงินโดยรวมอย่างไร

ลำดับเหตุการณ์ทางมหภาคยังคงคุ้นเคย สาเหตุคือความเสี่ยงเงินเฟ้อที่ขับเคลื่อนด้วยสินค้าโภคภัณฑ์ที่กลับมาอีกครั้ง ผลที่ตามมาคือความผันผวนที่เพิ่มขึ้นในอัตราผลตอบแทนพันธบัตรรัฐบาล ค่าเงิน และสินทรัพย์เสี่ยง อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ปรับขึ้นใกล้ระดับ 4.4% ขณะที่ตลาดประเมินสมดุลระหว่างเงินเฟ้อที่ยังคงอยู่กับแนวโน้มการเติบโตของเศรษฐกิจโลกที่ชะลอตัว

ถ้อยแถลงของธนาคารกลางยังคงระมัดระวัง ธนาคารกลางสหรัฐคงอัตราดอกเบี้ยไว้ที่ 3.50%-3.75% โดยยึดแนวทางที่ขึ้นอยู่กับข้อมูล และส่งสัญญาณว่ายังจำเป็นต้องมีความคืบหน้าอย่างมีนัยสำคัญในด้านเงินเฟ้อก่อนที่จะพิจารณาการผ่อนคลายนโยบาย ธนาคารกลางยุโรปและธนาคารกลางอังกฤษมีท่าทีในลักษณะเดียวกัน โดยเน้นย้ำว่าต้นทุนพลังงานและการเปลี่ยนแปลงของค่าจ้างยังคงเป็นความเสี่ยงขาขึ้น

ในเอเชีย ธนาคารกลางญี่ปุ่นยังคงบริหารจัดการแรงกดดันเงินเฟ้อจากการนำเข้า ขณะเดียวกันยังคงนโยบายผ่อนคลายเพื่อสนับสนุนเสถียรภาพภายในประเทศ ขณะที่ข้อมูลจากจีนชี้ให้เห็นถึงโมเมนตัมที่ไม่สม่ำเสมอ โดยดัชนี Caixin Services PMI ชะลอลงสู่ระดับ 52.1 ในเดือนมีนาคม

โดยรวมแล้ว ภาพรวมมหภาคยังคงถูกกำหนดด้วยภาวะกลืนไม่เข้าคายไม่ออกอย่างต่อเนื่อง: ความเสี่ยงด้านเงินเฟ้อยังคงมีอยู่ แม้ว่าสภาพการเงินที่ตึงตัวจะเริ่มกดดันการเติบโต ซึ่งธนาคารกลางยุโรปคาดการณ์ว่าการเติบโตในปีนี้จะอยู่ที่ประมาณ 0.9%

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นทั่วโลกเผชิญกับสัปดาห์ที่ผันผวน เนื่องจากตลาดตอบสนองต่อข่าวสารด้านภูมิรัฐศาสตร์ที่เปลี่ยนแปลงและความผันผวนของราคาพลังงาน

ในช่วงกลางสัปดาห์ ความเชื่อมั่นปรับตัวดีขึ้นจากสัญญาณเบื้องต้นของการคลี่คลายความตึงเครียดในตะวันออกกลาง ดัชนี S&P 500, Nasdaq และ STOXX Europe 600 ต่างปรับตัวขึ้นในช่วงฟื้นตัวนี้ อย่างไรก็ตาม การปรับตัวดังกล่าวขาดแรงต่อเนื่อง โดยตลาดทรงตัวแทนที่จะปรับขึ้นต่อในช่วงปิดสัปดาห์ สะท้อนถึงความไม่แน่นอนทางมหภาคที่ยังคงอยู่

ตลาดหุ้นสหรัฐปิดโดยรวมทรงตัวหลังจากฟื้นตัวจากการขาดทุนก่อนหน้า ตลาดยุโรปมีรูปแบบคล้ายกัน ขณะที่ FTSE 100 มีความแข็งแกร่งมากกว่า โดยได้รับการสนับสนุนจากการเปิดรับต่อภาคส่วนเชิงป้องกันและสินค้าโภคภัณฑ์

ในเอเชีย ตลาดหุ้นญี่ปุ่นปรับตัวขึ้นอย่างแข็งแกร่งในช่วงกลางสัปดาห์ก่อนจะอ่อนตัวลงในช่วงท้าย ตลาดจีนและฮ่องกงยังคงระมัดระวังมากกว่า สะท้อนถึงข้อมูลภายในประเทศที่อ่อนแอ

ตลาดพันธบัตรตอกย้ำเรื่องเงินเฟ้อ อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวสูงขึ้นโดยรวม โดยได้รับแรงหนุนจากข้อมูลแรงงานสหรัฐที่แข็งแกร่งขึ้น โดยการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 178,000 ตำแหน่งในเดือนมีนาคม อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปี ปรับขึ้นใกล้ 4.34% ขณะที่พันธบัตรรัฐบาลเยอรมนีเข้าใกล้ 3.00% และพันธบัตรรัฐบาลสหราชอาณาจักรยังคงแข็งแกร่งจากการปรับคาดการณ์เงินเฟ้อ

สินค้าโภคภัณฑ์เป็นกลุ่มสินทรัพย์ที่ตอบสนองมากที่สุด ราคาน้ำมันผันผวนอย่างรุนแรง โดย Brent แตะระดับใกล้ 119 ดอลลาร์ก่อนจะปรับตัวลงจากความตึงเครียดที่คลี่คลาย และดีดตัวกลับเมื่อความเสี่ยงกลับมาอีกครั้ง ทองคำได้รับประโยชน์ในช่วงแรกจากความต้องการสินทรัพย์ปลอดภัย โดยขึ้นไปแตะประมาณ 4,700 ดอลลาร์ในช่วงกลางสัปดาห์ ก่อนจะชะลอลงเมื่อความเชื่อมั่นด้านความเสี่ยงมีเสถียรภาพมากขึ้น

สาระสำคัญยังคงเดิม: ตลาดพลังงานยังคงทำหน้าที่เป็นช่องทางหลักที่พัฒนาการทางภูมิรัฐศาสตร์ส่งผ่านไปยังความคาดหวังเงินเฟ้อและความผันผวนของตลาดการเงิน

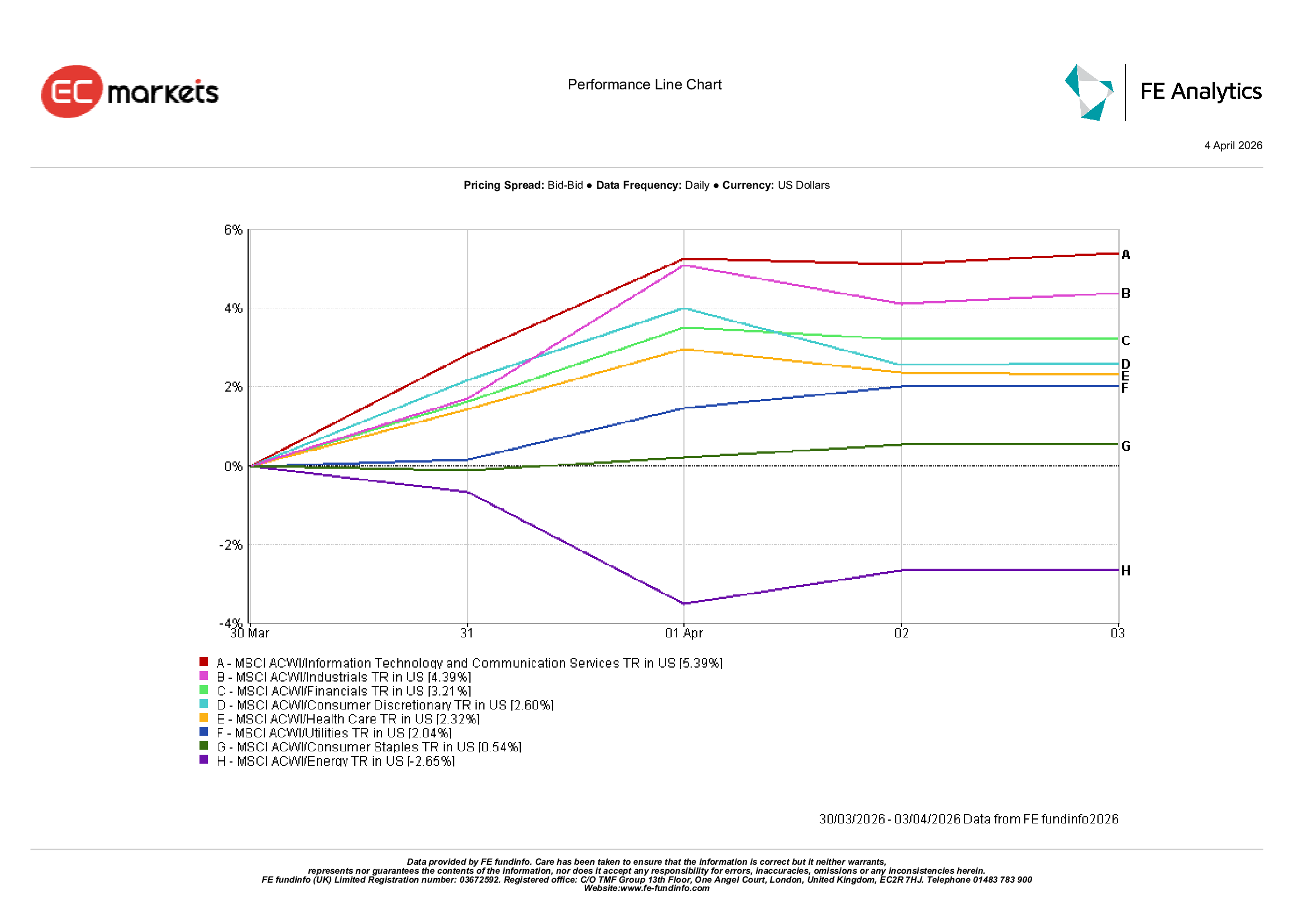

ผลการดำเนินงานของภาคส่วน

ผลการดำเนินงานของภาคส่วนสะท้อนถึงการเปลี่ยนแปลงในการจัดสรรการลงทุนอย่างชัดเจน เมื่อความต้องการรับความเสี่ยงปรับตัวดีขึ้นในช่วงกลางสัปดาห์

ภาคส่วนการเติบโตและวัฏจักรนำการฟื้นตัว เทคโนโลยีสารสนเทศและบริการสื่อสารเพิ่มขึ้น 5.39% ภาคอุตสาหกรรมเพิ่มขึ้น 4.39% และภาคการเงินเพิ่มขึ้น 3.21% เมื่อความเชื่อมั่นดีขึ้น

สินค้าอุปโภคบริโภคตามดุลยพินิจเพิ่มขึ้น 2.60% แสดงถึงการกลับมาให้ความสนใจกับภาคส่วนที่ไวต่อการเติบโตในระดับหนึ่ง

ภาคส่วนเชิงป้องกันให้ผลตอบแทนเพิ่มขึ้นในระดับปานกลาง ภาคสาธารณสุขเพิ่มขึ้น 2.32% สาธารณูปโภคเพิ่มขึ้น 2.04% และสินค้าอุปโภคบริโภคจำเป็นเพิ่มขึ้น 0.54%

พลังงานเป็นภาคส่วนเดียวที่ปรับตัวลดลง โดยลดลง 2.65% เนื่องจากราคาน้ำมันปรับตัวลงจากระดับสูงก่อนหน้าในช่วงสัปดาห์

โดยรวมแล้ว การหมุนเวียนนี้บ่งชี้ว่านักลงทุนยินดีมองข้ามแรงกระแทกจากเงินเฟ้อชั่วคราว โดยปรับพอร์ตไปยังภาคส่วนการเติบโตและวัฏจักรเมื่อความกังวลด้านภูมิรัฐศาสตร์คลี่คลาย

ผลการดำเนินงานของภาคส่วน 30 มีนาคม – 3 เมษายน 2026

ที่มา: FE Analytics ดัชนีทั้งหมดคำนวณผลตอบแทนรวมเป็นสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ได้เป็นตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 3 เมษายน 2026

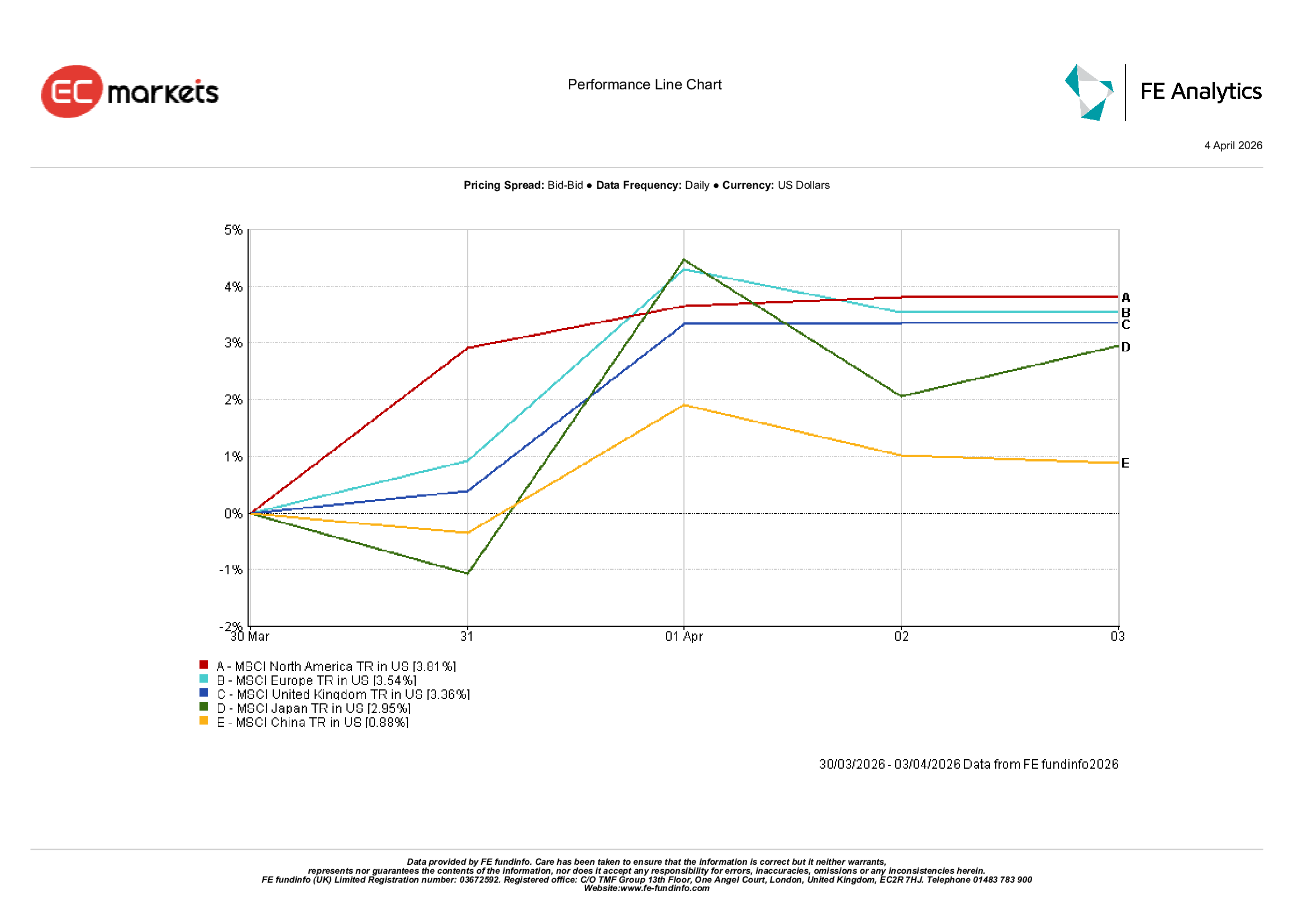

ตลาดตามภูมิภาค

ตลาดหุ้นตามภูมิภาคปรับตัวเพิ่มขึ้นโดยรวม แม้ว่าผลการดำเนินงานจะแตกต่างกัน

อเมริกาเหนือเป็นผู้นำ โดย MSCI North America เพิ่มขึ้น 3.81% เนื่องจากตลาดหุ้นสหรัฐฟื้นตัวจากความผันผวนก่อนหน้า

ยุโรปตามมา โดย MSCI Europe เพิ่มขึ้น 3.54% ขณะที่สหราชอาณาจักรเพิ่มขึ้น 3.36% ได้รับแรงสนับสนุนจากการเปิดรับต่อสินค้าโภคภัณฑ์และภาคส่วนเชิงป้องกัน

ในเอเชีย ญี่ปุ่นเพิ่มขึ้น 2.95% เนื่องจากนักลงทุนหมุนเข้าสู่หุ้นที่เน้นการส่งออก

จีนตามหลัง โดยเพิ่มขึ้น 0.88% สะท้อนถึงความระมัดระวังอย่างต่อเนื่องท่ามกลางข้อมูลภายในประเทศที่ผสมผสาน

รูปแบบตามภูมิภาคแสดงให้เห็นถึงความต้องการรับความเสี่ยงแบบคัดเลือก โดยตลาดที่ได้รับการสนับสนุนจากโครงสร้างภาคส่วนและความเชื่อมั่นที่ดีขึ้นมีผลการดำเนินงานที่แข็งแกร่งกว่า

ผลการดำเนินงานตามภูมิภาค 30 มีนาคม – 3 เมษายน 2026

ที่มา: FE Analytics ดัชนีทั้งหมดคำนวณผลตอบแทนรวมเป็นสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ได้เป็นตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 3 เมษายน 2026

ตลาดสกุลเงิน

ตลาดสกุลเงินสะท้อนแรงผลักและแรงดึงระหว่างความเชื่อมั่นด้านความเสี่ยงและส่วนต่างอัตราดอกเบี้ย

ดอลลาร์สหรัฐอ่อนค่าลงในช่วงต้นสัปดาห์จากความตึงเครียดทางภูมิรัฐศาสตร์ที่ผ่อนคลาย ส่งผลให้ EUR/USD และ GBP/USD ปรับตัวขึ้น อย่างไรก็ตาม ดอลลาร์กลับมาแข็งค่าช่วงปลายสัปดาห์เมื่ออัตราผลตอบแทนสหรัฐเพิ่มขึ้นตามข้อมูลแรงงานที่แข็งแกร่ง

ปอนด์สเตอร์ลิงเคลื่อนไหวในลักษณะเดียวกัน โดยปิดอ่อนค่าลงเล็กน้อย เนื่องจากส่วนต่างอัตราดอกเบี้ยกลับมาเอื้อประโยชน์ต่อดอลลาร์อีกครั้ง

เงินเยนญี่ปุ่นยังคงอยู่ภายใต้แรงกดดันตลอดทั้งสัปดาห์ โดย USD/JPY ยังคงใกล้ระดับสูงล่าสุด เนื่องจากส่วนต่างอัตราผลตอบแทนยังคงเป็นปัจจัยหลัก

คู่เงินไขว้ เช่น GBP/JPY ค่อนข้างทรงตัว โดยความอ่อนแอของปอนด์ถูกชดเชยด้วยความอ่อนค่าต่อเนื่องของเยน

โดยรวมแล้ว ตลาด FX ยังคงตอกย้ำธีมเดิม: ส่วนต่างอัตราดอกเบี้ยและพลวัตของตลาดพันธบัตรยังคงเป็นตัวขับเคลื่อนหลัก

แนวโน้มและสัปดาห์ข้างหน้า

เมื่อมองไปข้างหน้า ตลาดยังคงให้ความสำคัญกับปฏิสัมพันธ์ระหว่างภูมิรัฐศาสตร์ ราคาพลังงาน และความคาดหวังเงินเฟ้อ

หากราคาพลังงานมีเสถียรภาพ อัตราผลตอบแทนพันธบัตรรัฐบาลอาจปรับตัวลดลง สนับสนุนสินทรัพย์เสี่ยง และเปิดโอกาสให้นักลงทุนกลับมาสร้างการลงทุนในภาคส่วนวัฏจักร

อย่างไรก็ตาม ความตึงเครียดทางภูมิรัฐศาสตร์ที่ยืดเยื้ออาจรักษาระดับเงินเฟ้อที่สูงไว้ สาเหตุคือความผันผวนของสินค้าโภคภัณฑ์อย่างต่อเนื่อง และผลลัพธ์คือความระมัดระวังของธนาคารกลางที่ยืดเยื้อและความคาดหวังในการผ่อนคลายนโยบายที่ล่าช้า

ข้อมูลสำคัญที่ต้องติดตาม ได้แก่ การอัปเดตตลาดแรงงานสหรัฐ การประกาศเงินเฟ้อ และถ้อยแถลงจากธนาคารกลาง

คำถามหลักยังคงเป็น: เศรษฐกิจโลกสามารถรองรับราคาพลังงานที่สูงขึ้นโดยไม่ก่อให้เกิดการตึงตัวของสภาพการเงินในวงกว้างได้หรือไม่?