Le choc pétrolier revalorise le risque d’inflation alors que les marchés se tournent de nouveau vers la défense | Revue Hebdomadaire : 02–06 mars 2026

Aperçu Économique

Les marchés ont passé la semaine à réorganiser la hiérarchie des risques, la géopolitique passant d’un simple bruit de fond à un facteur macroéconomique direct. La croissance s’est légèrement affaiblie en marge, mais la hausse du risque d’inflation lié à l’énergie a donné le ton, car l’escalade entre Israël et l’Iran ainsi que les perturbations dans le détroit d’Ormuz ont ravivé une prime pétrolière. Lorsque les flux de transport maritime semblent vulnérables, les anticipations d’inflation augmentent et les taux sont réévalués à la hausse, ce qui resserre les conditions financières et exerce une pression sur les actions.

Le positionnement a amplifié le mouvement. Les investisseurs s’étaient orientés vers une trajectoire de désinflation relativement bénigne et un pivot de politique monétaire plus tard dans l’année. Le choc pétrolier a forcé une réévaluation de la fragilité du côté de l’offre, de sorte que les breakevens et les primes de terme ont bougé en premier, suivis par l’ajustement de l’appétit pour le risque sur les actions et de la volatilité. La cause fut un choc énergétique externe soudain. L’effet fut la reconstruction de primes de « taux plus élevés plus longtemps », éclipsant les signaux de croissance plus faible.

Les données sur l’emploi aux États-Unis ont ajouté de la complexité. Les créations d’emplois ont chuté de 92 000 et le taux de chômage a augmenté à 4,4 %, l’activité de grève pesant sur l’emploi dans le secteur de la santé. Normalement, cela atténuerait les attentes de politique monétaire. Avec un choc pétrolier en toile de fond, le récit s’est orienté vers une combinaison légère de stagflation, car l’affaiblissement de la dynamique du marché du travail s’est heurté à un regain du risque d’inflation.

Les signaux de politique économique en dehors des États-Unis sont restés stables mais vigilants : la Chine a souligné sa flexibilité, le Japon a surveillé la volatilité externe et l’Europe s’est concentrée sur les risques de transmission plutôt que de réagir mécaniquement au pétrole.

Actions, Obligations et Matières Premières

Les actions ont évolué sous une contrainte claire de budget de risque, avec des replis généralisés et de brefs rebonds qui s’effaçaient chaque fois que le pétrole montait ou que les rendements augmentaient. Le S&P 500 a clôturé la semaine à environ -2,1 %, le Nasdaq à -1,6 % et le Dow à -2,9 %. Le VIX terminant à 29,49 a signalé un passage d’un simple désengagement du risque à un comportement « couverture d’abord ». La cause fut la reconstruction des primes d’inflation et la hausse de l’incertitude. L’effet fut une préférence pour l’optionnalité plutôt qu’une exposition directe.

Les taux ont absorbé le choc à travers le prisme de l’inflation. Le rendement du Trésor américain à 10 ans est passé de 4,052 % à 4,132 % et celui à 2 ans de 3,487 % à 3,556 %. L’Europe a connu un mouvement plus marqué avec la hausse des rendements des Bunds et des gilts, ce qui a resserré les conditions financières pour les actions sensibles aux taux. La cause fut une impulsion énergétique du côté de l’offre que les banques centrales ne peuvent pas facilement compenser. L’effet fut des taux d’actualisation plus élevés pesant sur les actifs à longue duration.

Les matières premières sont restées le centre de gravité. Le Brent est passé de 77,74 $ à 93,04 $ et le WTI de 71,23 $ à 90,90 $, tandis que l’or a terminé en baisse, un dollar plus fort et des rendements réels plus élevés atténuant la demande de valeur refuge. L’effet fut une rotation généralisée vers le mode « risk-off » et une réinitialisation des primes liées à l’inflation.

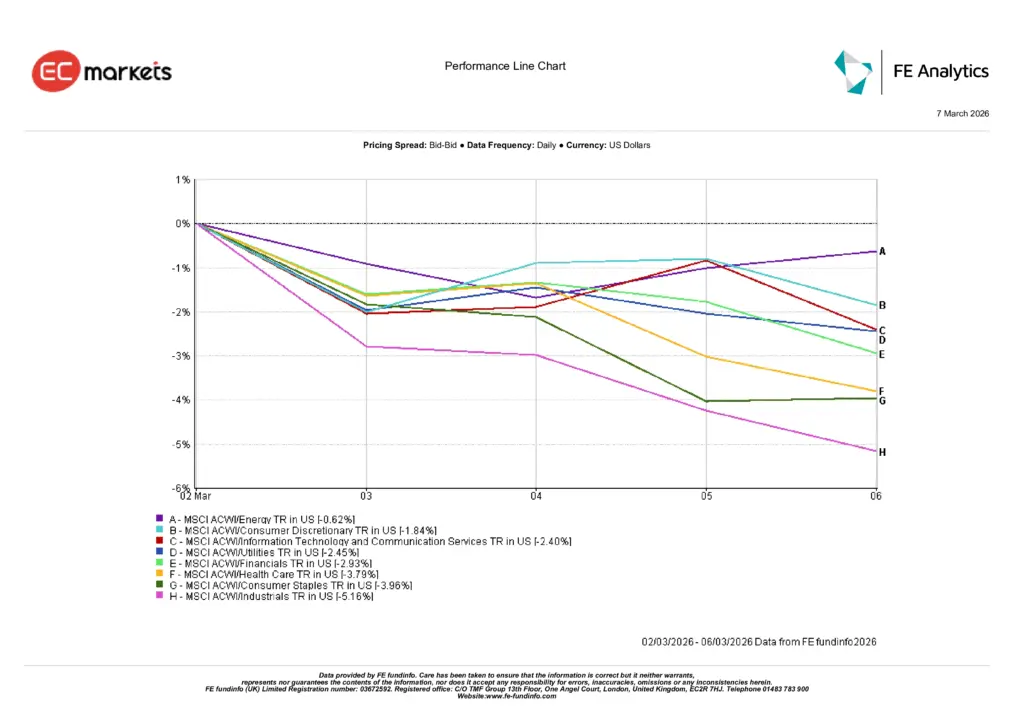

Performance Sectorielle

Le schéma sectoriel est resté aligné avec un marché réévaluant l’inflation par les taux plutôt que par les bénéfices. L’énergie a relativement bien résisté à -0,62 %, soutenue par la hausse du brut et le rôle de couverture qu’elle joue lorsque le risque d’inflation augmente. La plupart des autres secteurs ont agi comme sources de financement, car des taux d’actualisation plus élevés réduisent la valeur actuelle des flux de trésorerie futurs et relèvent le seuil de prise de risque.

La consommation discrétionnaire à -1,84 % et les technologies de l’information et services de communication à -2,40 % ont reflété un appétit pour le risque plus faible et un régime de taux plus élevés. L’effet fut une sous-performance claire des valeurs de croissance à longue duration et des sociétés de consommation sensibles aux conditions de financement. Les services publics à -2,45 % et les financières à -2,93 % ont montré que des rendements souverains plus élevés ne se traduisaient pas par des marges d’intérêt nettes plus claires, produisant des résultats mitigés.

La santé à -3,79 % et les biens de consommation de base à -3,96 % ont démontré que les secteurs défensifs n’ont pas protégé les performances dans une vente tirée par les taux. Les industrielles, les plus faibles à -5,16 %, ont montré l’impact des coûts énergétiques plus élevés et du recul des attentes de croissance, laissant l’énergie comme seule couverture fiable.

Performance Sectorielle

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 6 mars 2026.

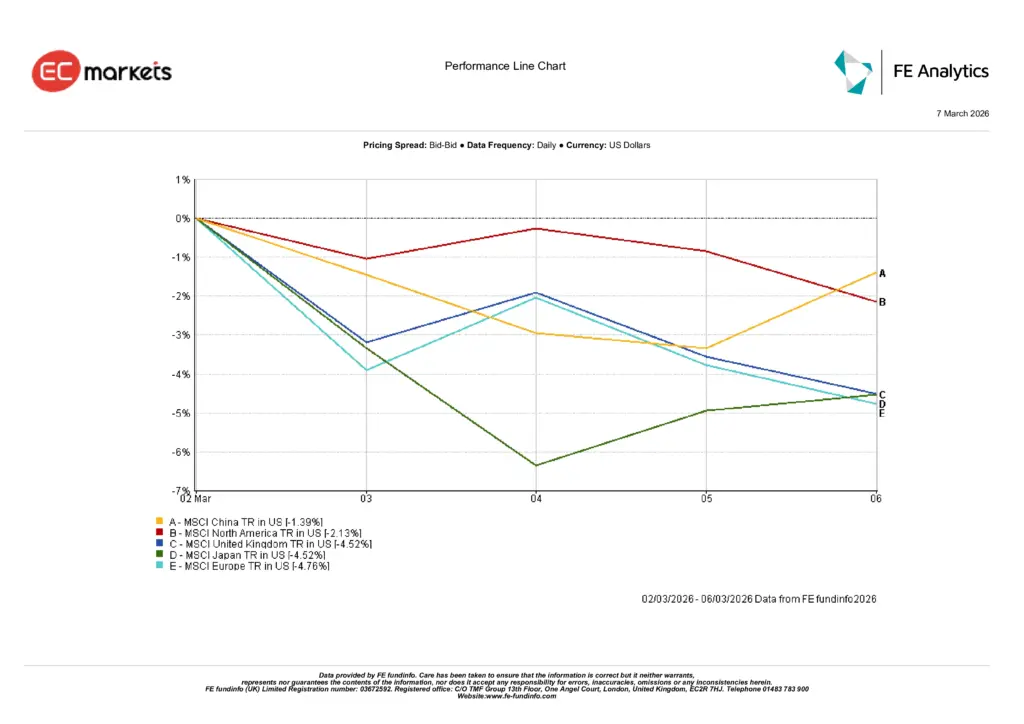

Marchés Régionaux

Les mouvements régionaux ont suivi l’exposition à l’énergie et la sensibilité à la duration. La Chine a été la meilleure performance relative à -1,39 %, soutenue par des signaux politiques et un bêta externe plus faible, entraînant une baisse plus contenue. L’Amérique du Nord a clôturé à -2,13 %, correspondant globalement au ton mondial de réduction du risque tout en évitant les pertes plus lourdes observées dans les marchés vulnérables à l’énergie.

Le Royaume-Uni et le Japon ont tous deux terminé à -4,52 %, reflétant la pression sur les marges due à la hausse des coûts des intrants et la sensibilité au mouvement des taux. L’Europe, à -4,76 %, a été la région majeure la plus faible. La cause fut une vulnérabilité énergétique élevée combinée à une revalorisation plus marquée des rendements souverains. L’effet fut une dévalorisation plus profonde à mesure que les investisseurs intégraient des conditions financières plus strictes et des risques inflationnistes de second tour.

Dans l’ensemble, le schéma régional a renforcé un message simple : lorsque un choc énergétique augmente les primes d’inflation et pousse les rendements à la hausse, les régions plus dépendantes des importations et avec une duration boursière plus élevée sont à la traîne, tandis que celles bénéficiant d’un soutien politique crédible connaissent des baisses plus mesurées.

Performance Régionale

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 6 mars 2026.

Marchés des Devises

Le marché des changes a reflété une préférence claire pour la liquidité dans un contexte d’aversion au risque. L’indice du dollar a progressé au cours de la semaine alors que les investisseurs recherchaient sécurité et flexibilité de financement. La cause fut la montée de l’incertitude liée au pétrole et aux taux. L’effet fut une force généralisée du dollar qui a éclipsé les histoires idiosyncratiques. L’euro s’est affaibli face au dollar conformément à la sensibilité énergétique de l’Europe. La livre sterling a terminé proche de l’équilibre après des fluctuations intrajournalières reflétant les attentes changeantes envers la Banque d’Angleterre. Les croisements du yen ont progressé car les différentiels de taux et la demande mondiale de dollars ont dépassé la dynamique de valeur refuge à la clôture.

Perspectives et Semaine à Venir

La prochaine étape dépendra de savoir si l’énergie reste une prime de risque ou se transforme en choc d’approvisionnement. Si les flux maritimes et les conditions d’assurance autour du détroit d’Ormuz se stabilisent, la prime pourrait s’estomper et les taux se stabiliser. Si les perturbations persistent, les anticipations d’inflation pousseront les primes de terme plus haut et les actions continueront de se négocier avec un biais de couverture prioritaire. La cause est l’état des flux physiques et du risque de transport maritime. L’effet est la trajectoire des taux et la volonté de conserver une exposition aux actions.

L’attention à court terme se porte sur l’IPC américain mercredi 11 mars. Si les hausses de prix s’étendent au-delà des composantes sensibles à l’énergie, les espoirs d’assouplissement monétaire seront encore repoussés. Si l’impulsion reste contenue, le marché pourra reconstruire le risque de manière sélective. La réunion de la Réserve fédérale des 17 et 18 mars mettra à jour les projections et montrera comment les décideurs équilibrent un marché du travail plus faible face au retour du risque inflationniste du côté de l’offre. En Europe, le point d’attention est de savoir si la BCE maintient son cadrage de « bonne position » si la volatilité énergétique persiste, car un choc énergétique actif relève le seuil de risque et soutient une prime pour la qualité et la visibilité des flux de trésorerie.