La qualité mène tandis que la géopolitique fixe la prime du pétrole | Récap hebdomadaire : 23-27 février 2026

Aperçu Économique

Les marchés ont de nouveau demandé aux investisseurs de distinguer ce qui fait réellement bouger les prix de ce qui ne fait que générer des gros titres. Aux États-Unis, la trajectoire politique est restée « restrictive mais stable », ce qui a suffi à laisser les styles d’investissement prendre le relais : la croissance de qualité a continué d’attirer les flux, mais sans se faire au détriment de l’ampleur du marché.

En Europe et au Royaume-Uni, les résultats des entreprises et une communication apaisée des banques centrales ont contenu la volatilité et permis aux valeurs liées à l’Énergie et à la génération de trésorerie de participer.

La Chine est restée le maillon faible d’une semaine qui a encore peiné à transformer les signaux politiques en appétit pour le risque durable, tandis que le Japon a prolongé son leadership, la dynamique des devises et la performance des entreprises continuant de se renforcer mutuellement.

La géopolitique est passée de la liste de surveillance à une prime de risque : l’escalade Israël–Iran a réintroduit une prime mesurée sur le pétrole, les opérateurs se concentrant sur les voies maritimes et les risques d’infrastructure — en particulier autour du détroit d’Ormuz, sans (pour l’instant) intégrer un choc d’offre confirmé.

Actions, Obligations & Matières Premières

Les actions ont progressé de manière sélective plutôt qu’en ligne droite. Les États-Unis sont restés constructifs, l’Europe et le Royaume-Uni ont participé avec un biais vers les expositions génératrices de trésorerie et liées à l’Énergie, le Japon a mené la danse et la Chine est restée en retrait.

Les taux ont davantage aidé qu’entravé : le rendement du Treasury américain à 10 ans a reculé à ~3,97 % vendredi, son plus bas niveau en quatre mois ; le Bund allemand à 10 ans s’est détendu à ~2,69 % ; les Gilts britanniques à 10 ans ont évolué légèrement au-dessus de 4,2-4,3 % en fin de semaine.

La forme des mouvements a compté davantage que leur ampleur : une duration légèrement plus accommodante a soutenu les valeurs de qualité et défensives sans pénaliser les cycliques. L’Énergie a conservé une prime géopolitique, tandis que l’or a maintenu son rôle de couverture mesurée plutôt que de valeur refuge de panique.

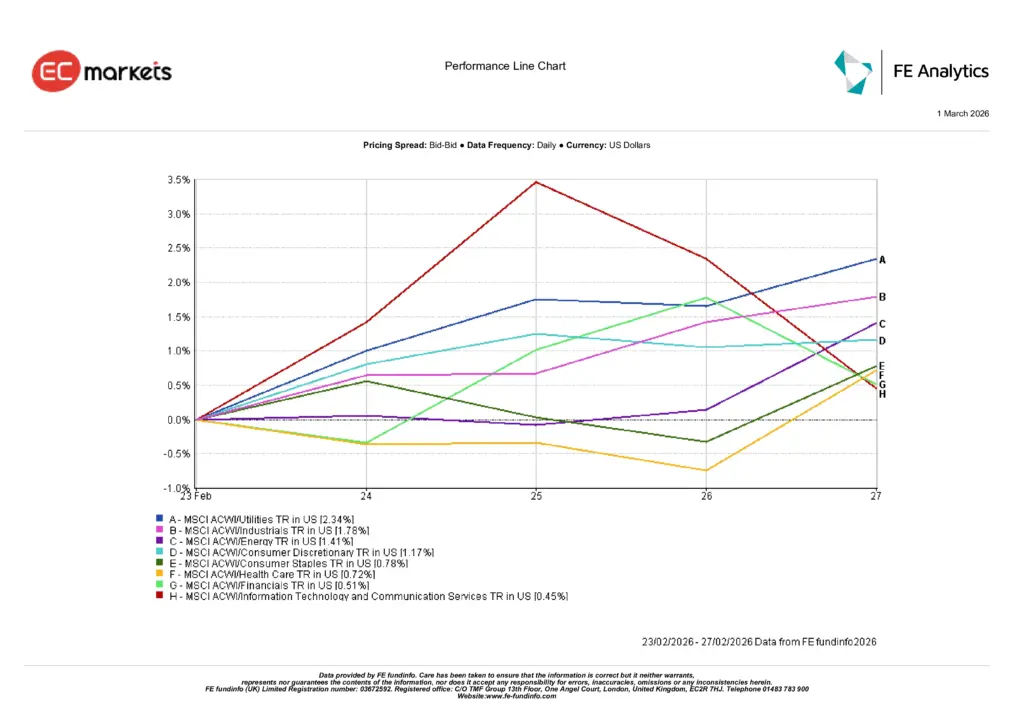

Performance Sectorielle

La semaine a récompensé la participation avec un biais qualité. Les Services aux collectivités (+2,34 %) ont mené, les investisseurs recherchant des flux de trésorerie stables tout en maintenant une exposition au risque. L’Industrie (+1,78 %) a suivi, soutenue par un ton d’activité plus ferme et des carnets de commandes solides, et l’Énergie (+1,41 %) a bénéficié d’une prime géopolitique modérée sur le pétrole. La Consommation discrétionnaire (+1,17 %), la Consommation de base (+0,78 %), la Santé (+0,72 %) et la Finance (+0,51 %) ont ajouté des gains constants, quoique plus modestes, élargissant la progression. Les Technologies de l’information et les Services de communication (+0,45 %) ont terminé en territoire positif mais ont cédé le leadership, ce qui correspond à un marché privilégiant la fiabilité des bénéfices plutôt que les récits de croissance à long terme.

Dans l’ensemble, le schéma délivre le même message que la semaine précédente : la qualité demeure l’ancre, et l’exposition cyclique fonctionne le mieux lorsque la génération de trésorerie est visible.

Performance Sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 27 février 2026.

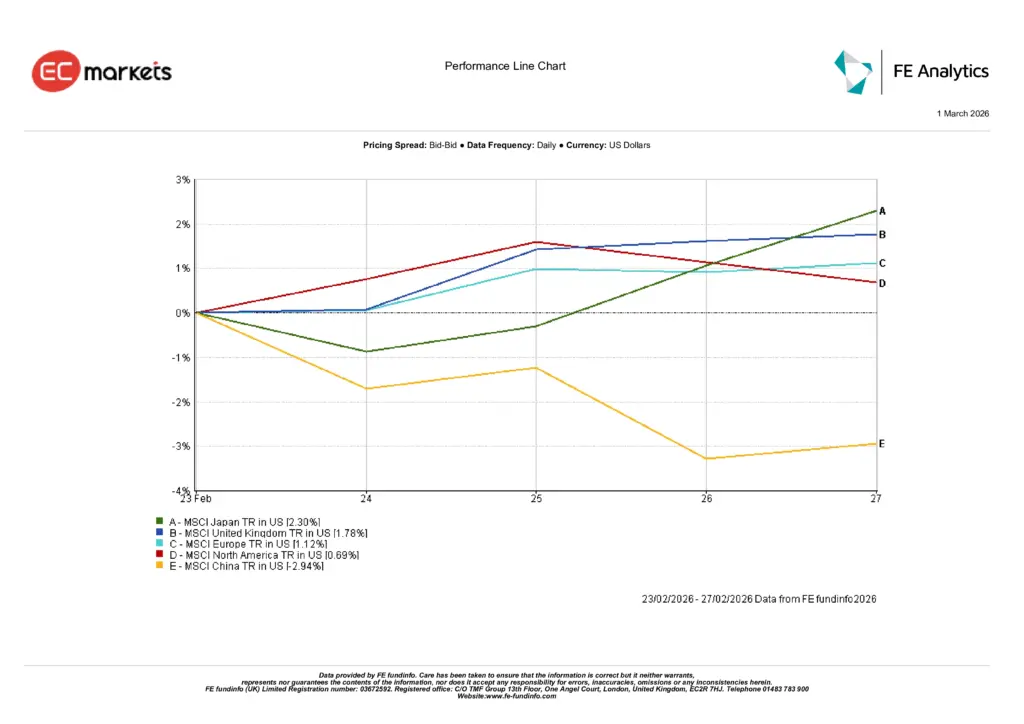

Marchés Régionaux

Le schéma régional de la semaine a été clair et cohérent avec la rotation plus large. Le Japon (+2,30 %) a mené, soutenu par la dynamique des devises et de solides performances d’entreprise. Le Royaume-Uni (+1,78 %) et l’Europe hors Royaume-Uni (+1,12 %) ont suivi, aidés par la prime sur l’Énergie et une communication politique stable permettant aux cycliques de participer. L’Amérique du Nord (+0,69 %) a progressé en ligne avec le leadership orienté qualité. La Chine (-2,94 %) est restée à la traîne, la confiance dans la transmission de la politique vers la croissance demeurant hésitante.

L’essentiel n’est pas seulement le classement, mais le message qu’il envoie : les investisseurs paient une prime là où les perspectives de bénéfices sont crédibles et les signaux politiques cohérents, et appliquent une décote là où la visibilité reste limitée.

Performance Régionale

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 27 février 2026.

Marchés des Devises

Le FX a évolué en fonction des différentiels de taux et du leadership boursier de la semaine plutôt que sur des chocs idiosyncratiques.

Le dollar s’est renforcé face au yen, les différentiels de rendement restant déterminants, portant l’USD/JPY en hausse sur la semaine et renforçant l’environnement favorable aux exportateurs japonais (USD/JPY ~154,6 → ~156,1 sur la semaine). La livre sterling est restée globalement stable face au dollar, les données britanniques et les messages de la BoE modifiant peu les anticipations (GBP/USD autour de ~1,35), tandis que l’euro a légèrement progressé face au dollar en fin de semaine, en cohérence avec des statistiques stables en zone euro et une communication politique plus apaisée (référence BCE ~1,178-1,181 sur la période). Les croisements ont raconté la même histoire : le GBP/JPY a progressé avec l’affaiblissement plus large du yen, reflétant le ton de risque de la semaine et le leadership du Japon en actions.

Perspectives & Semaine à Venir

La prochaine étape dépendra de la capacité de la prime de risque à rester une prime ou à se transformer en perturbation réelle. Si le contexte Israël-Iran demeure une prime de titres sans perturbation confirmée, l’Énergie pourra conserver son leadership aux côtés des cycliques de qualité et des défensives ; une atteinte vérifiée aux voies maritimes ou aux infrastructures remettrait le risque inflationniste au cœur du débat sur les taux et redynamiserait les défensives.

Sur le plan politique, surveiller les prochaines publications américaines et européennes pour toute surprise susceptible de pousser le segment long au-delà des fourchettes récentes ; à défaut, le marché devrait continuer de récompenser la visibilité des flux de trésorerie dans la croissance et le levier opérationnel dans les cycliques.

Concrètement, le message reste inchangé : rester patient, privilégier la qualité, renforcer sur les replis et dimensionner l’exposition cyclique selon le degré réel de visibilité disponible.