เรากำลังเข้าสู่จุดเริ่มต้นของวัฏจักรขาลงเชิงโครงสร้างของดอลลาร์หรือไม่?

ในช่วงไม่กี่ปีที่ผ่านมา ดอลลาร์สหรัฐเป็นพลังหลักในตลาดโลก ย้อนไปในปี 2022-23 การปรับขึ้นอัตราดอกเบี้ยเชิงรุกของเฟดและกระแสความเสี่ยงทั่วโลกที่เพิ่มขึ้นอย่างต่อเนื่องได้ผลักดันค่าเงินดอลลาร์ให้แข็งค่าขึ้นเรื่อย ๆ ดัชนี DXY ลอยตัวอยู่ในระดับ 100 ต้น ๆ โดยทุกการแถลงข่าวของเฟดและตัวเลข CPI ขยับตลาดได้ตลอด มันเป็นเทรดที่ทำกำไรได้อย่างต่อเนื่อง

แต่เมื่อก้าวเข้าสู่ปี 2025 บรรยากาศเริ่มเปลี่ยนไป เงินเฟ้ออยู่ภายใต้การควบคุม เฟดกำลังเริ่มเข้าสู่รอบการลดดอกเบี้ย และเศรษฐกิจโลกกำลังมีเสถียรภาพมากขึ้น ส่วนดอลลาร์? เริ่มอ่อนค่าลงแล้ว

นักเทรดเริ่มตั้งคำถามว่า: นี่เป็นเพียงการพักฐานตามปกติ หรือเป็นสัญญาณเริ่มต้นของการเปลี่ยนแปลงครั้งใหญ่และยาวนานกว่านั้น?

มุมมองทางประวัติศาสตร์เกี่ยวกับวัฏจักรดอลลาร์

วัฏจักรดอลลาร์ไม่ได้เปลี่ยนบ่อยนัก แต่เมื่อเกิดขึ้น ผลกระทบมักยาวนาน จุดเปลี่ยนสำคัญในอดีต (เช่น กลางยุค 80 หรือช่วงต้นยุค 2000) มักเกิดขึ้นเมื่อแรงขับเคลื่อนทางมหภาคหลายด้านเกิดขึ้นพร้อมกัน เช่น ส่วนต่างดอกเบี้ยที่แคบลง การขาดดุลภายนอกที่เพิ่มขึ้น และความต้องการสินทรัพย์ทางเลือกในต่างประเทศที่เพิ่มขึ้น ในแต่ละช่วงนั้น ดอลลาร์อ่อนค่าต่อเนื่องเป็นเวลาหลายปี

ตอนนี้ ปัจจัยเหล่านั้นบางส่วนเริ่มปรากฏขึ้นอีกครั้ง สหรัฐกำลังเผชิญกับภาวะ “ขาดดุลคู่” ขนาดใหญ่ เศรษฐกิจโลกกำลังมีเสถียรภาพ ธนาคารกลางอื่น ๆ กำลังเร่งปรับนโยบายให้ใกล้เคียงกับเฟด นักวิเคราะห์บางรายเริ่มกระซิบว่า: หรือว่านี่อาจเป็นจุดเริ่มต้นของวัฏจักรขาลงของดอลลาร์ครั้งแรกในรอบกว่า 20 ปี?

สภาวะมหภาคในปี 2025

แนวโน้มระดับมหภาคหลายอย่างกำลังเปลี่ยนแปลง ส่วนต่างอัตราดอกเบี้ยระหว่างสหรัฐและเศรษฐกิจขนาดใหญ่อื่น ๆ กำลังแคบลง ภายในปลายปี 2024 เฟดและ ECB ต่างก็ลดดอกเบี้ยประมาณ 1% และคาดว่าจะมีการลดเพิ่มเติม ภายในปลายปี 2025 อัตราดอกเบี้ยเงินฝากของ ECB อยู่ที่ประมาณ 2% และเงินเฟ้อในยูโรโซนก็ใกล้เคียงระดับนั้น เงินเฟ้อของสหรัฐก็ลดลงเช่นกัน ทำให้ความได้เปรียบด้านผลตอบแทนของดอลลาร์ไม่สูงเหมือนเดิม ในสหราชอาณาจักรและญี่ปุ่น การปรับขึ้นดอกเบี้ยหยุดลง ยิ่งทำให้ส่วนต่างแคบลง ซึ่งการหดตัวของส่วนต่างนี้อาจทำให้ปัจจัยผลักดันดอลลาร์แข็งค่าในช่วงที่ผ่านมาอ่อนแรงลง

ขณะเดียวกัน ภาพรวมด้านหนี้ของสหรัฐเริ่มได้รับความสนใจมากขึ้น แพ็คเกจนโยบายการคลัง “America First” ที่ผ่านในปีนี้คาดว่าจะเพิ่มหนี้สาธารณะ 3-4 ล้านล้านดอลลาร์ในทศวรรษหน้า แม้ไม่มีแพ็คเกจนี้ สหรัฐก็ยังคงมีภาวะขาดดุลคู่ ทั้งดุลการคลังและดุลบัญชีเดินสะพัด ซึ่งอาจแตะระดับ 6-7% ของ GDP ขณะที่ดอกเบี้ยที่ต้องชำระกินสัดส่วนมากของงบประมาณรัฐบาล นั่นหมายความว่าสหรัฐต้องพึ่งพาการไหลเข้าของเงินทุนต่างประเทศเพื่อรองรับความต้องการกู้ยืมของตน

ในเวลาเดียวกัน ธนาคารกลางทั่วโลกกำลังค่อย ๆ พิจารณาปรับโครงสร้างเงินสำรองระหว่างประเทศ ดอลลาร์ยังคงมีสัดส่วนมากกว่าครึ่งของเงินสำรองที่เปิดเผยต่อสาธารณะ แต่ตัวเลขนั้นลดลงเล็กน้อย และไม่ใช่แค่ผลจากความผันผวนของตลาด แม้ยังไม่มีการเปลี่ยนแปลงครั้งใหญ่ แต่การพูดคุยเกี่ยวกับสกุลเงินทางเลือกกำลังดังขึ้นเรื่อย ๆ ซึ่งบ่งชี้ว่าการเปลี่ยนแปลงอาจกำลังก่อตัวขึ้นในระยะยาว

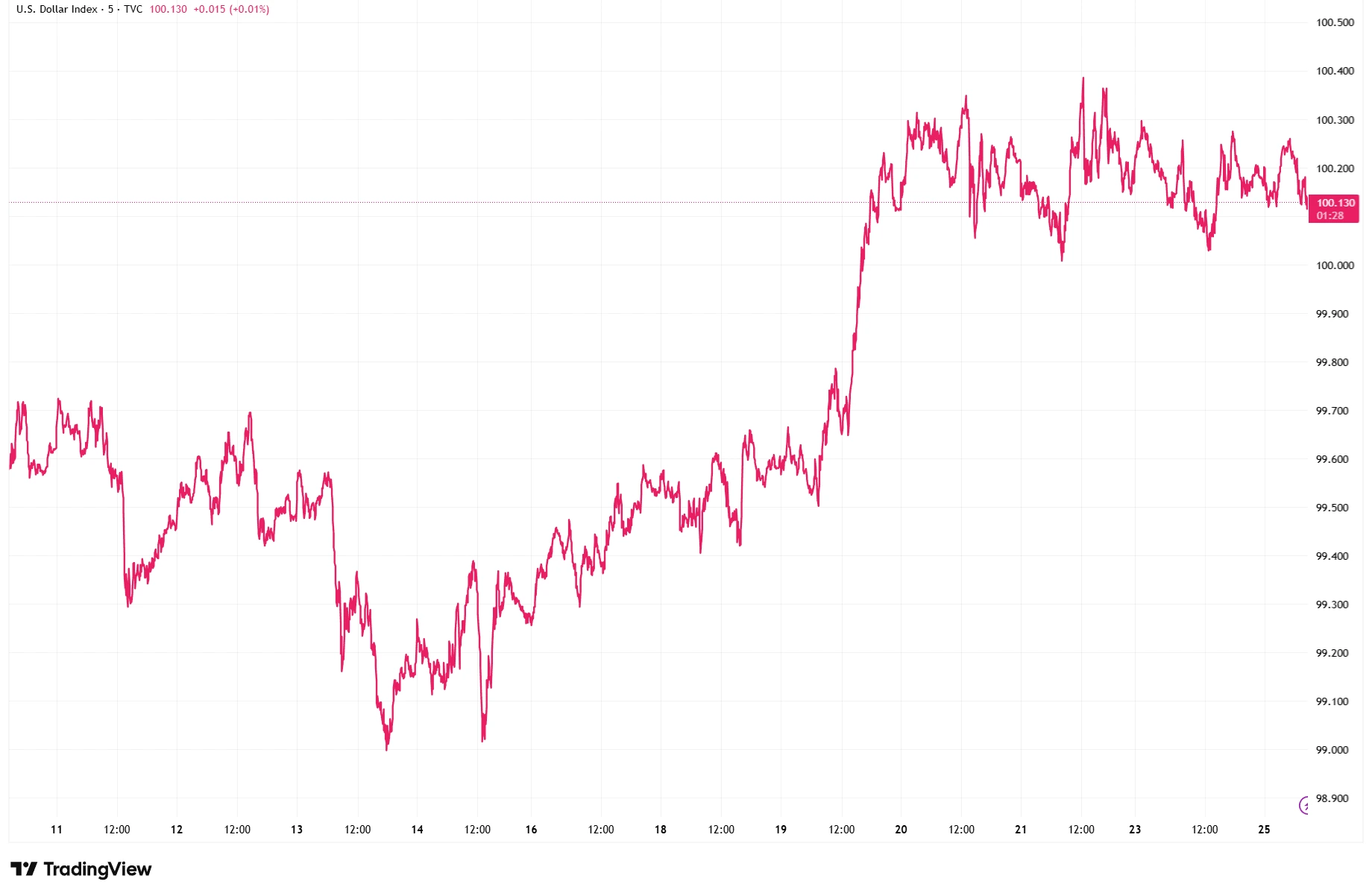

ดัชนีดอลลาร์สหรัฐ (DXY) – การดีดตัวในเดือนพฤศจิกายน 2025

ที่มา: TradingView ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 25 พฤศจิกายน 2025

DXY ปรับตัวขึ้นอย่างรวดเร็วในช่วงกลางเดือนพฤศจิกายน 2025 ก่อนทรงตัวใกล้ระดับ 100 การฟื้นตัวนี้สะท้อนถึงความแข็งแกร่งของดอลลาร์ แม้ปัจจัยมหภาคที่กว้างขึ้นจะชี้ให้เห็นถึงแนวโน้มขาลงในระยะยาวก็ตาม

สภาพคล่อง vs. การเปลี่ยนแปลงเชิงโครงสร้างระยะยาว

อย่าลืมว่า ดอลลาร์ยังมีข้อได้เปรียบมากมาย สภาพคล่องลึก ความเชื่อมั่น และสถานะสินทรัพย์มาตรฐานของโลก แม้ในปี 2025 การซื้อขายทั่วโลกยังคงอ้างอิงดอลลาร์ พันธบัตรสหรัฐยังคงเป็นสินทรัพย์ปลอดภัยอันดับหนึ่ง และเมื่อเกิดวิกฤติ เงินทุนยังคงไหลกลับเข้าสู่ดอลลาร์

แต่ว่ารอยร้าวเริ่มปรากฏขึ้น ธนาคารกลางในตลาดเกิดใหม่กำลังซื้อสินทรัพย์ที่ไม่ใช่ดอลลาร์เพิ่มขึ้นอย่างเงียบ ๆ และด้วยแนวโน้มด้านการคลัง นโยบายการเงิน และภูมิรัฐศาสตร์ที่กดดันไปในทิศทางเดียวกัน แนวคิดเรื่องวัฏจักรขาลงเชิงโครงสร้างของดอลลาร์ก็ไม่ใช่เรื่องไกลเกินจริงอีกต่อไป

สรุป

หากดอลลาร์กำลังเข้าสู่ช่วงแรกของการอ่อนค่าระยะยาว ผลกระทบอาจกว้างขวาง ราคาสินค้าโภคภัณฑ์ตั้งแต่น้ำมันไปจนถึงทองคำมักปรับขึ้นเมื่อดอลลาร์อ่อนค่าลง สินทรัพย์ในตลาดเกิดใหม่มักได้รับประโยชน์ แม้แต่หุ้นสหรัฐก็อาจได้ประโยชน์ โดยเฉพาะบริษัทข้ามชาติที่มีรายได้ต่างประเทศ แต่ก็ไม่ใช่ด้านบวกทั้งหมด หากการอ่อนค่าของดอลลาร์สะท้อนปัญหาเชิงโครงสร้างที่ลึกซึ้ง ความต้องการรับความเสี่ยงอาจลดลง

สิ่งสำคัญที่สุด? นี่ไม่ใช่แค่เรื่องว่านโยบายเฟดจะทำอะไรต่อ แต่เป็นคำถามว่า บทบาทของดอลลาร์ในระบบการเงินโลกกำลังเริ่มเปลี่ยนแปลงหรือไม่—ช้า ๆ อย่างแนบเนียน แต่ทรงความหมาย!