น้ำมันกำหนดทุกสิ่งอย่างไร: จากเงินเฟ้อถึงการประเมินมูลค่าเทคโนโลยี

น้ำมันมักจะกลายเป็นจุดสนใจเสมอ การเคลื่อนไหวครั้งใหญ่ของราคาน้ำมันดิบสามารถรีเซ็ตความคาดหวังด้านเงินเฟ้อได้แทบจะในชั่วข้ามคืน ทำให้ธนาคารกลางไม่มั่นคง และสับเปลี่ยนผู้ชนะและผู้แพ้ในตลาดหุ้น ลองนึกถึงปี 2022 ราคาน้ำมันดิบพุ่งขึ้นเมื่อเศรษฐกิจกลับมาเปิดใหม่และห่วงโซ่อุปทานตึงตัว ส่งผลให้เกิดการพุ่งขึ้นของเงินเฟ้อครั้งใหญ่ที่สุดในรอบหลายทศวรรษ ภาคพลังงานได้ประโยชน์ แต่เทคโนโลยีกลับตรงกันข้าม ทำให้เราสงสัยว่าน้ำมันกำลังเป็นตัวควบคุมจริง ๆ หรือแค่บทบาทที่ส่งเสียงดัง?

อะไรที่จริง ๆ แล้วขับเคลื่อนน้ำมัน?

โดยพื้นฐานแล้ว น้ำมันยังคงซื้อขายตามหลักการเดิม ๆ: อุปสงค์และอุปทาน OPEC+ ลดกำลังการผลิตตรงนี้ น้ำมันจากเชลล์ของสหรัฐฯ เพิ่มตรงนั้น และความต้องการของจีนก็เป็นตัวพยุงหรือกดดันราคา ราคาน้ำมันเบรนท์แตะเกิน 120 ดอลลาร์ต่อบาร์เรลในปี 2022 แต่เย็นลงใกล้ 80 ดอลลาร์ในปี 2023 เมื่อความต้องการชะลอตัว ตอนนี้การคาดการณ์ส่วนใหญ่อยู่ที่ช่วง 70 ดอลลาร์สักพัก ก่อนจะลงไปสู่ 60 ดอลลาร์ในช่วงกลางทศวรรษนี้

แต่การคาดการณ์นั้นเลื่อนลอยได้ง่าย การตัดสินใจที่ไม่คาดคิดของ OPEC หรือเหตุการณ์ความไม่สงบในตะวันออกกลางสามารถทำให้ราคาพุ่งขึ้นได้เช่นกัน ในทางกลับกัน การชะลอตัวของเศรษฐกิจโลกสามารถกดความต้องการและทำให้ราคาน้ำมันร่วงลงได้ นี่แหละคือน้ำมัน มันไม่ใช่แนวโน้มที่ราบรื่น แต่เป็นการชักเย่อที่เชือกถูกดึงไปมาตลอดเวลา

น้ำมันกับเงินเฟ้อ

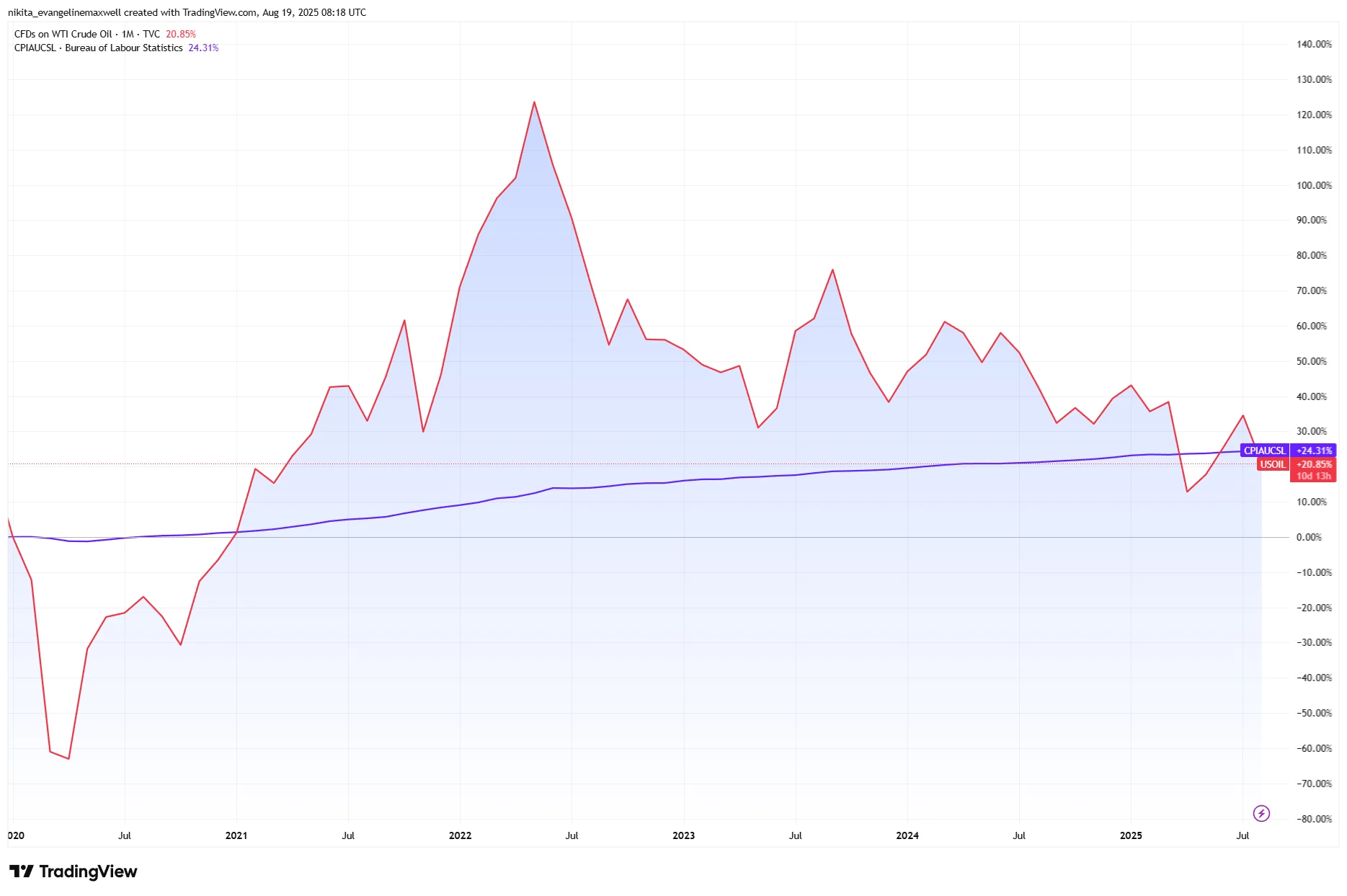

ตำราบอกไว้ว่า น้ำมันแพงขึ้น = CPI สูงขึ้น เชื้อเพลิง ค่าใช้จ่ายด้านความร้อน การขนส่งที่แพงขึ้น ทั้งหมดสะท้อนเข้าสู่ราคาผู้บริโภค กองทุนการเงินระหว่างประเทศ (IMF) ประเมินว่า การเพิ่มขึ้นของราคาน้ำมัน 10% จะทำให้อัตราเงินเฟ้อทั่วโลกเพิ่มขึ้นราว 0.4 จุดเปอร์เซ็นต์ เราเห็นสิ่งนี้เกิดขึ้นในปี 2022 เมื่อราคาน้ำมันดิบลดลงในปี 2023 เงินเฟ้อโดยรวมก็เย็นลงตาม

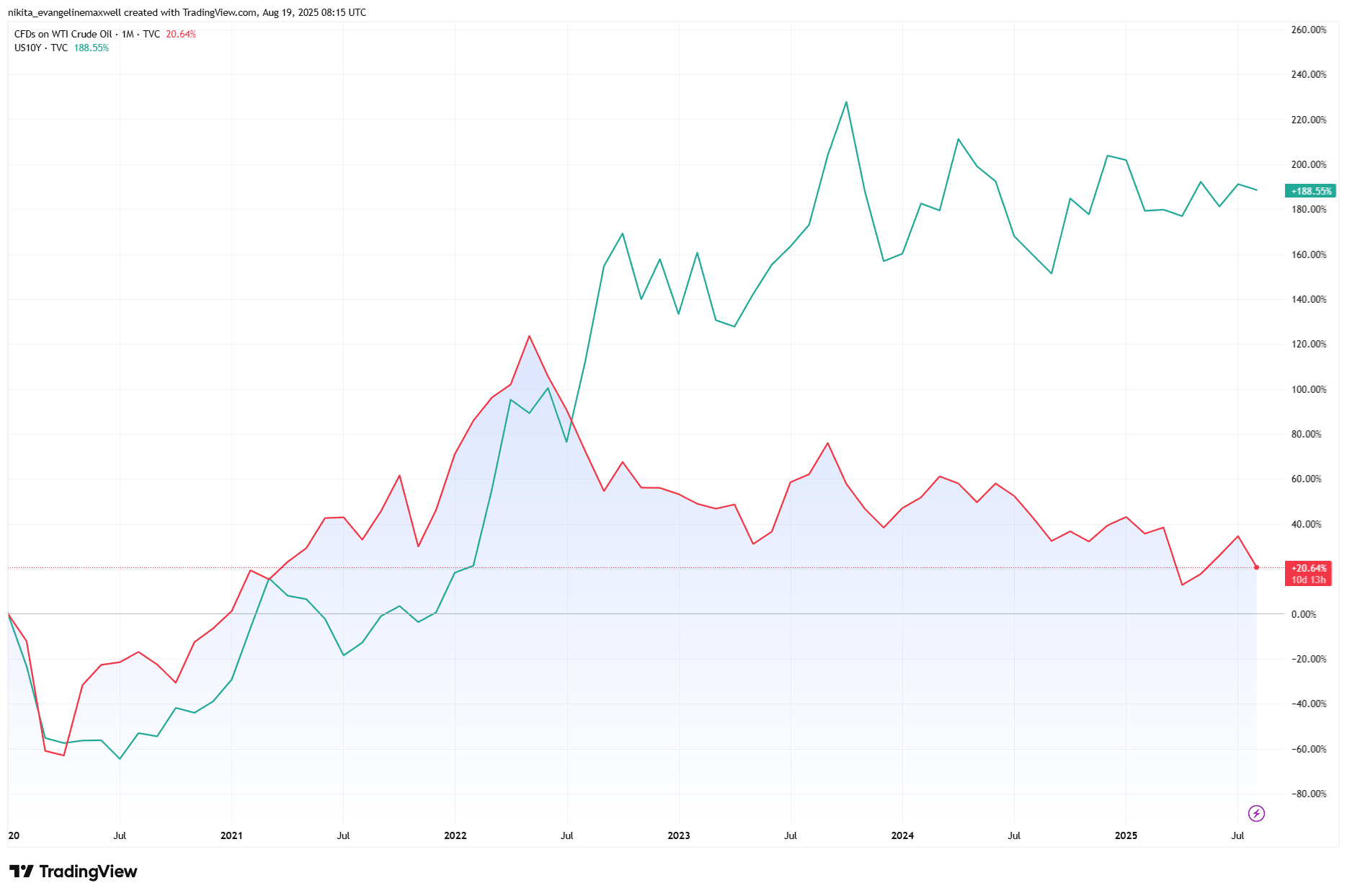

น้ำมันและอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ: ความแตกต่างหลังปี 2020

ที่มา: TradingView. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 19 สิงหาคม 2025

แต่ปัญหาคือ (และนี่แหละคือความซับซ้อน!) ความเชื่อมโยงไม่ชัดเจนเหมือนเมื่อก่อนอีกแล้ว ในหลายประเทศที่พัฒนาแล้ว “ผลกระทบรอบสอง” (น้ำมันผลักดันค่าแรงและค่าเช่า) อ่อนลงแล้ว บางครั้งน้ำมันเป็นเพียงภาพสะท้อนของอุปสงค์โลกที่แข็งแกร่ง ไม่ใช่ตัวการโดยตรง ซึ่งหมายความว่าการลดลงของน้ำมันไม่ได้แปลว่าเงินเฟ้อถูกกำจัด ปัจจัยอื่น ๆ เช่น ค่าแรง ปัญหาคอขวดด้านอุปทาน หรือแม้แต่ความผันผวนของค่าเงิน สามารถทำให้แรงกดดันยังคงอยู่

วงจรสะท้อนกลับด้านนโยบาย

ผู้กำหนดนโยบายการเงินจับตาน้ำมันอย่างใกล้ชิด พวกเขาควบคุมมันไม่ได้ แต่การเคลื่อนไหวของมันมีผลต่อความน่าเชื่อถือ ราคาที่พุ่งสูงขึ้นมักทำให้พวกเขาต้องคงท่าทีเข้มงวด ในขณะที่ราคาที่ลดลงทำให้พวกเขามีเวลาหายใจ ลองดูปี 2024 ราคาน้ำมันเบนซินในสหรัฐฯ ลดลง ทำให้เงินเฟ้อโดยรวมเย็นลง และเฟดสามารถหยุดพักได้ แต่ CPI พื้นฐานที่ยังคงเหนียวแน่นทำให้ผู้กำหนดนโยบายยังคงระมัดระวัง ดังนั้นน้ำมันจึงไม่ใช่คนขับของนโยบายการเงิน แต่เป็น “ผู้โดยสารที่เสียงดัง” ที่ทำให้การเดินทางกระแทกกระทั้นมากขึ้น

และอย่าลืมวงจรนี้ อัตราดอกเบี้ยที่สูงขึ้นสามารถทำให้ความต้องการชะลอลง ซึ่งในที่สุดจะทำให้น้ำมันอ่อนตัวลง ดังนั้นน้ำมันดิบจึงเป็นทั้งสาเหตุและผลลัพธ์ เป็นทั้งกระจกสะท้อนเศรษฐกิจโลก และบางครั้งก็เป็นแรงผลักที่เปลี่ยนทิศทาง

น้ำมันและเงินเฟ้อ: จุดสูงสุดสอดคล้อง แต่แนวโน้มแตกต่าง

ที่มา: TradingView. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 19 สิงหาคม 2025

ตลาด ภาคส่วน และผลกระทบแบบลูกโซ่

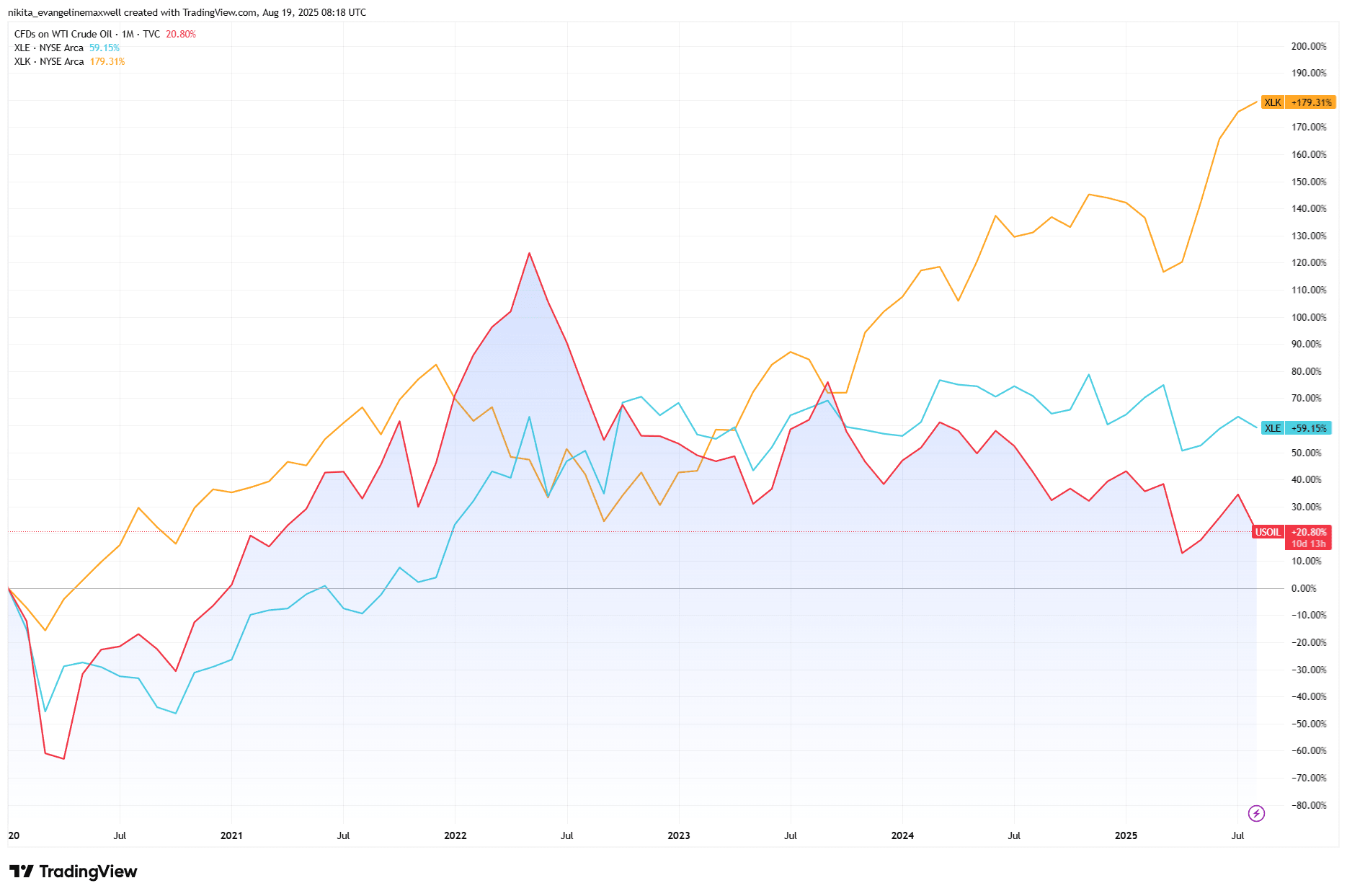

หากคุณเป็นนักลงทุน ผลกระทบที่ชัดเจนที่สุดสะท้อนในผู้นำภาคส่วน เมื่อราคาน้ำมันดิบพุ่งขึ้นในปี 2022 ภาคพลังงานคือผู้ชนะใน S&P 500 ภาคเทคโนโลยีถูกกดดันอย่างหนัก พันธบัตรก็เช่นกัน เพราะเงินเฟ้อที่ขับเคลื่อนด้วยน้ำมันทำให้อัตราผลตอบแทนสูงขึ้น ข้ามไปอีกหนึ่งปี น้ำมันลดลง และทันใดนั้น เทคโนโลยีกลับมาแข็งแกร่ง ขณะที่พลังงานตามหลัง

แล้วยังมีทองคำอีกด้วย พฤติกรรมของมันต่อแรงกระแทกจากน้ำมันไม่แน่นอน บางครั้งก็พุ่งขึ้นในฐานะเกราะป้องกันเงินเฟ้อ แต่บางครั้งอัตราผลตอบแทนที่แท้จริงที่สูงขึ้นก็กดดันมัน นี่คือเหตุผลที่น้ำมันรู้สึกเหมือนเป็นกระแสมากกว่าคันโยก มันยกบางเรือ กดบางเรือ และบังคับให้ปรับพอร์ต แม้ว่าคุณจะอยากมองข้ามมัน

น้ำมันดิบ vs ผลการดำเนินงานภาคส่วน: พลังงานได้ประโยชน์ เทคโนโลยีนำหน้า

ที่มา: TradingView. ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 19 สิงหาคม 2025

ความเสี่ยงและข้อยกเว้น

แน่นอน ไม่ใช่ทุกครั้งที่ราคาน้ำมันพุ่งขึ้นจะให้ผลลัพธ์เหมือนกัน หากการลดการผลิตเกิดขึ้นในช่วงที่การเติบโตของโลกอ่อนแออยู่แล้ว ผลกระทบต่อเงินเฟ้ออาจถูกจำกัด แล้วก็ยังมีเรื่องโครงสร้างที่ใหญ่กว่า คือการเปลี่ยนผ่านด้านพลังงาน พลังงานหมุนเวียน การใช้รถยนต์ไฟฟ้า และการเพิ่มประสิทธิภาพ จะค่อย ๆ กัดกร่อนอิทธิพลของน้ำมัน ในอีกด้านหนึ่ง ราคาที่ต่ำเกินไปก็สร้างความกังวลเช่นกัน เพราะอาจบ่งชี้ถึงความต้องการที่ถดถอย หรือแม้กระทั่งความเสี่ยงเงินฝืด

บทสรุป

น้ำมันไม่ใช่ชะตากรรมของตลาด แต่มันเป็นสัญญาณที่มีประโยชน์ การเคลื่อนไหวของมันส่งผลกระทบต่อเงินเฟ้อ กำหนดน้ำเสียงของธนาคารกลาง และเปลี่ยนผู้นำของภาคส่วน สำหรับนักลงทุน บทเรียนคือไม่ควรตื่นตระหนกเกินไป แต่ควรรักษาสมดุล เอนเอียงไปที่พลังงานและสินค้าโภคภัณฑ์เมื่อราคาน้ำมันพุ่งขึ้น แต่ต้องมีแผนออก เพราะการกลับตัวมักเกิดเร็วกว่าที่คาด สุดท้ายแล้ว น้ำมันไม่ใช่ทั้งเรื่องราว แต่เป็นเบาะแสที่ควรจับตา