ตลาดโลกชะลอตัว นักลงทุนรอสัญญาณเศรษฐกิจที่ชัดเจนมากขึ้น | สรุปรายสัปดาห์: 2–9 กุมภาพันธ์ 2026

ภาพรวมเศรษฐกิจ

สัปดาห์นี้ดำเนินไปท่ามกลางสัญญาณเศรษฐกิจที่หลากหลายและท่าทีเชิงนโยบายที่ระมัดระวังของธนาคารกลางหลักทั่วโลก ในสหรัฐฯ การปิดหน่วยงานรัฐบาลชั่วคราวทำให้รายงานสถานการณ์การจ้างงานเดือนมกราคมไม่สามารถเผยแพร่ได้ตามกำหนด ส่งผลให้นักลงทุนขาดหนึ่งในข้อมูลที่ถูกจับตามองมากที่สุดของสัปดาห์ สำนักงานสถิติแรงงานสหรัฐยืนยันว่าการเผยแพร่จะถูกเลื่อนออกไปจนกว่าการจัดสรรงบประมาณจะกลับมา เหตุการณ์นี้ทำให้สภาพแวดล้อมด้านข้อมูลค่อนข้างเงียบ ตลาดจึงพึ่งพาผลสำรวจและแนวโน้มจากบริษัทมากกว่าปกติ

ในสหราชอาณาจักร ธนาคารกลางอังกฤษคงอัตราดอกเบี้ยนโยบายไว้ที่ 3.75% อย่างไรก็ตาม ผลการลงมติที่ 5 ต่อ 4 สะท้อนให้เห็นถึงความเปราะบางของการตัดสินใจ แม้คาดว่าเงินเฟ้อจะปรับลดลงเข้าใกล้ระดับ 2% ตั้งแต่เดือนเมษายน ธนาคารยังคงเน้นย้ำถึงความจำเป็นในการเห็นหลักฐานที่ชัดเจนว่าแรงกดดันด้านราคากำลังผ่อนคลายอย่างยั่งยืน นี่เป็นการตัดสินใจที่มั่นคง แต่คะแนนเสียงที่เฉียดฉิวบ่งชี้ว่านโยบายกำลังค่อย ๆ ปรับเปลี่ยน มากกว่าจะหยุดนิ่ง

ทั่วทั้งยูโรโซน ธนาคารกลางยุโรปก็ยังคงอัตราดอกเบี้ยไว้เช่นเดิม และระบุว่าเงินเฟ้อกำลังทรงตัวใกล้เป้าหมาย 2% มากขึ้น ข้อความยังคงสอดคล้องกัน: นโยบายจะขับเคลื่อนตามข้อมูล และการตัดสินใจจะพิจารณาเป็นรายประชุม ท่ามกลางความไม่แน่นอนของภาวะโลกและค่าเงินยูโรที่แข็งค่ากว่าช่วงต้นปี ธนาคารกลางจึงใช้น้ำเสียงที่ระมัดระวัง ไม่ได้ส่งสัญญาณเร่งด่วนหรือผ่อนคลายจนเกินไป

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นมีทิศทางผสมแต่ค่อนข้างทรงตัว ในสหรัฐฯ ดัชนี S&P 500 ปรับลดลงประมาณ 2% ปิดที่ 6,932.30 ขณะที่ Nasdaq Composite ก็อ่อนตัวลงราว 2% มาอยู่ที่ 23,031.21 สะท้อนถึงความอ่อนไหวที่ยังคงอยู่ในหุ้นกลุ่มเทคโนโลยี ในระดับโลก ดัชนี MSCI World ปรับลดลง ปิดที่ 4,528.99

ในสหราชอาณาจักร ดัชนี FTSE 100 แสดงความแข็งแกร่งมากกว่าเมื่อเทียบกัน โดยปิดสัปดาห์ในแดนบวก ได้แรงหนุนจากสภาวะภายในประเทศที่มีเสถียรภาพมากขึ้น และการตอบสนองอย่างมีเหตุผลต่อถ้อยแถลงของธนาคารกลาง

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ปรับลดลงเล็กน้อยในทุกช่วงอายุ โดย ณ สิ้นสัปดาห์ อัตราผลตอบแทนพันธบัตรอายุ 2 ปีอยู่ที่ 3.47% อายุ 10 ปีที่ 4.21% และอายุ 30 ปีที่ 4.85% ด้วยการเลื่อนรายงานการจ้างงาน ตลาดจึงอาศัยข้อมูลที่มีน้ำหนักน้อยกว่า ส่งผลให้บรรยากาศโดยรวมค่อนข้างระมัดระวัง

สินค้าโภคภัณฑ์แสดงโมเมนตัมที่แข็งแกร่งขึ้น น้ำมันดิบเบรนท์ปิดสัปดาห์เพิ่มขึ้น 2.64% ที่ระดับ 68.05 ดอลลาร์ต่อบาร์เรล ขณะที่ WTI เพิ่มขึ้น 1.59% ปิดที่ 63.13 ดอลลาร์

ราคาทองคำก็ปรับตัวขึ้นตลอดสัปดาห์ เพิ่มขึ้นประมาณ 4.3% ปิดที่ 4,956 ดอลลาร์ ได้รับแรงหนุนจากบรรยากาศตลาดที่ผ่อนคลายมากขึ้น และการฟื้นตัวหลังความผันผวนรุนแรงในช่วงปลายเดือนมกราคม

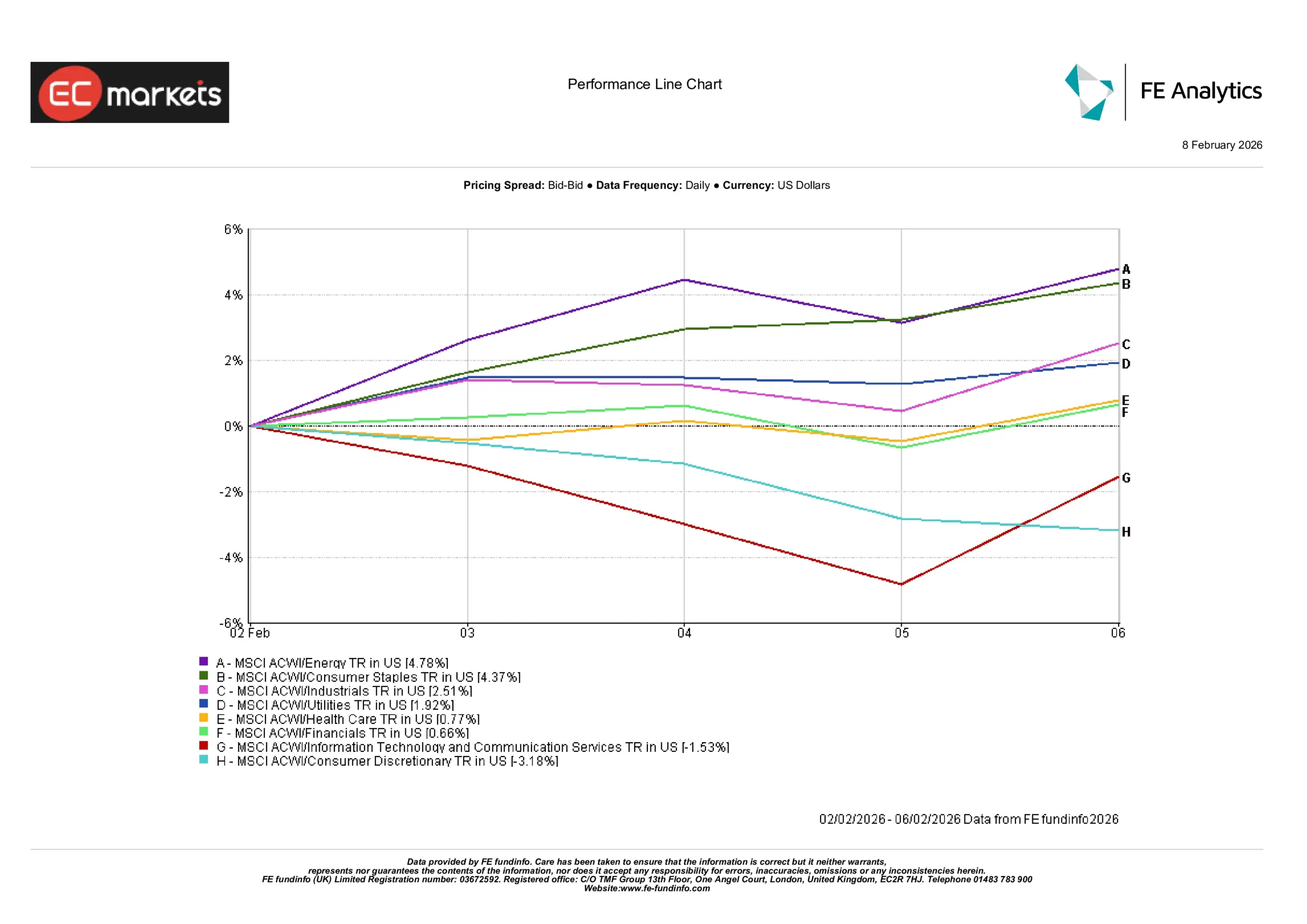

ผลการดำเนินงานรายอุตสาหกรรม

การเคลื่อนไหวของแต่ละอุตสาหกรรมมีความชัดเจนมากกว่าภาพรวมของตลาดหุ้นในสัปดาห์นี้

กลุ่มพลังงานนำตลาดด้วยผลตอบแทน +4.78% จากราคาน้ำมันที่แข็งแกร่งขึ้น ซึ่งมักช่วยเพิ่มความชัดเจนด้านรายได้ให้ผู้ผลิตและยกระดับความเชื่อมั่นตลอดห่วงโซ่อุปทาน กลุ่มสินค้าอุปโภคบริโภคจำเป็นตามมาที่ +4.37% สะท้อนบทบาทของภาคส่วนนี้ในฐานะจุดยึดที่มั่นคงเมื่อผู้ลงทุนคัดเลือกมากขึ้น ความต้องการสินค้าจำเป็นในชีวิตประจำวันมักยังคงอยู่แม้สัญญาณเศรษฐกิจไม่ชัดเจน กลุ่มอุตสาหกรรมเพิ่มขึ้น +2.51% จากกิจกรรมทางเศรษฐกิจทั่วโลกที่ยังดำเนินต่อ ขณะที่กลุ่มสาธารณูปโภคเพิ่มขึ้น +1.92% จากความสนใจในสินทรัพย์ที่มีเสถียรภาพและเน้นรายได้

กลุ่มการดูแลสุขภาพ (+0.77%) และการเงิน (+0.66%) เคลื่อนไหวค่อนข้างทรงตัว สอดคล้องกับภาพมหภาคที่เงียบลง ส่วนกลุ่มที่อ่อนไหวต่อการเติบโตให้ผลตอบแทนต่ำกว่า กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสาร (-1.53%) ปรับตัวลงเมื่อผู้ลงทุนทบทวนมูลค่าท่ามกลางการเปลี่ยนแปลงของคาดการณ์อัตราดอกเบี้ย ขณะที่กลุ่มสินค้าอุปโภคบริโภคฟุ่มเฟือย (-3.18%) ปรับลดลงจากความไม่แน่นอนเกี่ยวกับการใช้จ่ายของครัวเรือน

ผลการดำเนินงานรายอุตสาหกรรม

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 6 กุมภาพันธ์ 2026

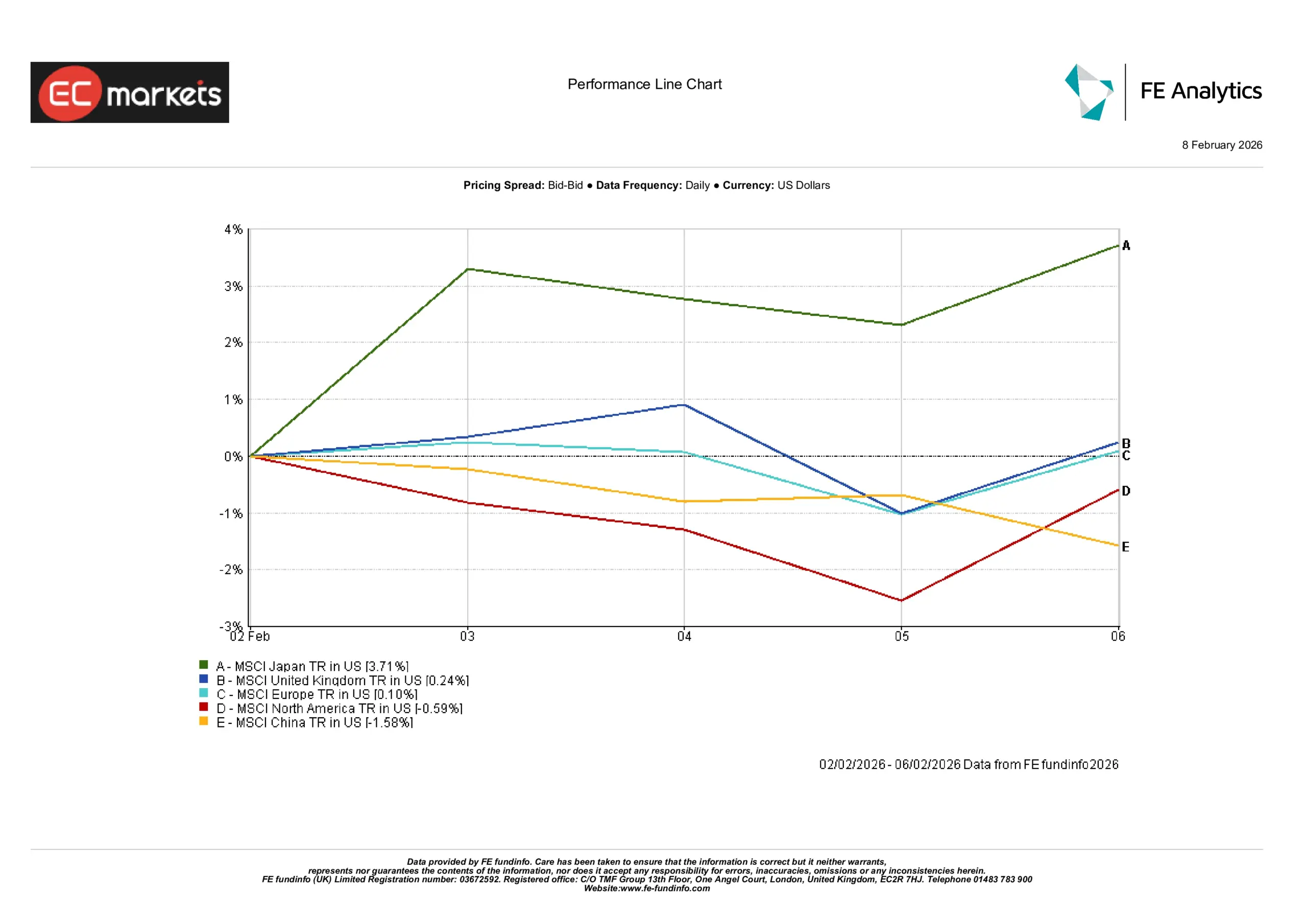

ตลาดภูมิภาค

ผลตอบแทนของแต่ละภูมิภาคมีความแตกต่างกันมากกว่าดัชนีโลกโดยรวมในสัปดาห์นี้

ญี่ปุ่นนำตลาดด้วยการเพิ่มขึ้น +3.71% โดยนักลงทุนมองข้ามกลุ่มเทคโนโลยีของสหรัฐฯ และหันไปยังตลาดที่ผลการดำเนินงานไม่ผูกพันกับความผันผวนของหุ้นเติบโตในระดับเดียวกัน สหราชอาณาจักรเพิ่มขึ้นเล็กน้อย +0.24% สอดคล้องกับโทนที่มั่นคงของ FTSE 100 ขณะที่ยุโรปแทบไม่เปลี่ยนแปลงที่ +0.10% หลังจาก ECB คงนโยบายเดิม ตอกย้ำความรู้สึกของความต่อเนื่องมากกว่าความประหลาดใจ

อเมริกาเหนือปรับลดลง -0.59% สอดคล้องกับสัปดาห์ที่อ่อนตัวของหุ้นสหรัฐฯ และบรรยากาศข้อมูลที่เงียบลงหลังการเลื่อนรายงานการจ้างงาน ซึ่งลดจุดยึดทางมหภาคของความเชื่อมั่นตลาด จีนปรับลดลง -1.58% ส่งผลให้บรรยากาศในตลาดเกิดใหม่ระมัดระวังมากขึ้น โดยความต้องการรับความเสี่ยงยังคงเป็นแบบเลือกเฉพาะมากกว่าครอบคลุมทั้งตลาด

ผลการดำเนินงานรายภูมิภาค

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 6 กุมภาพันธ์ 2026

ตลาดอัตราแลกเปลี่ยน

การเคลื่อนไหวของค่าเงินในสัปดาห์นี้ค่อนข้างจำกัด โดยได้รับอิทธิพลจากน้ำเสียงของธนาคารกลางมากกว่าทิศทางที่ชัดเจน

EUR/USD ปรับขึ้น 0.22% ได้แรงหนุนจากการสื่อสารที่มั่นคงของ ECB และการขาดปัจจัยเซอร์ไพรส์สำคัญ การปรับขึ้นเล็กน้อยของคู่เงินสะท้อนการตอบสนองอย่างสงบต่อความต่อเนื่องของนโยบาย มากกว่าการเปลี่ยนแปลงมุมมองทางเศรษฐกิจ

GBP/USD ลดลง 0.38% หลังเงินปอนด์ตอบสนองต่อผลการลงมติที่สูสีของธนาคารกลางอังกฤษ และการคาดการณ์ที่เพิ่มขึ้นเกี่ยวกับช่วงเวลาที่อาจเริ่มปรับลดดอกเบี้ย ส่งผลให้เงินปอนด์อ่อนค่าลง โดยนักลงทุนให้ความสำคัญกับความชัดเจนมากกว่าความไม่แน่นอน

USD/JPY เพิ่มขึ้น 1.02% โดยเงินเยนยังคงเผชิญแรงกดดันจากส่วนต่างอัตราดอกเบี้ยที่กว้าง แม้ไม่มีข้อมูลสำคัญ ภาพรวมด้านนโยบายการเงินยังคงทำให้เงินเยนอ่อนค่า

GBP/JPY เพิ่มขึ้น 0.63% ผสมผสานระหว่างความอ่อนตัวปานกลางของเงินปอนด์เมื่อเทียบกับดอลลาร์ และความอ่อนแอเชิงโครงสร้างของเงินเยน ส่งผลให้คู่เงินนี้ปรับสูงขึ้นเล็กน้อยโดยรวม

แนวโน้มและสัปดาห์ข้างหน้า

ประเด็นสำคัญถัดไปคือรายงานการจ้างงานสหรัฐฯ เดือนมกราคมที่ถูกเลื่อนออกมา ซึ่งจะช่วยชี้ชัดถึงสถานะของอุปสงค์แรงงานหลังจากช่วงเวลาที่ข้อมูลชะลอตัว การเผยแพร่รายงานนี้จะช่วยให้ตลาดมองเห็นได้ชัดเจนขึ้นว่าเฟดมีแนวโน้มจะตีความโมเมนตัมเศรษฐกิจล่าสุดอย่างไร

ในสหราชอาณาจักรและยูโรโซน ความสนใจจะยังคงอยู่ที่ข้อมูลเงินเฟ้อที่กำลังจะประกาศ และความเร็วที่แรงกดดันด้านราคาจากภาคบริการจะผ่อนคลายลง ธนาคารกลางได้ชี้ชัดแล้วว่าการตัดสินใจจะขึ้นอยู่กับหลักฐานมากกว่าความคาดหวัง ดังนั้นโทนโดยรวมมีแนวโน้มจะยังคงระมัดระวัง

เมื่อฤดูกาลประกาศผลประกอบการยังดำเนินต่อ และข้อมูลเศรษฐกิจกลับสู่จังหวะปกติมากขึ้น ตลาดอาจยังคงมีความเลือกสรร แทนที่จะเกิดแนวโน้มทิศทางที่ชัดเจน นักลงทุนอาจมุ่งเน้นไปที่ความแข็งแกร่ง ความมั่นคงของงบดุล และความยั่งยืนของแนวโน้มกำไร ขณะที่ภาพรวมของต้นปี 2026 ค่อย ๆ ชัดเจนขึ้น