ภาคการลงทุนเชิงรับในโลกแบบผ่อนคลายทางการเงิน: ยังมีมูลค่าสูงเกินไปหรือไม่?

เวทีถูกจัดเตรียมไว้แล้ว: อัตราเงินเฟ้อกำลังลดลงสู่เป้าหมายของธนาคารกลาง (PCE แกนหลักของสหรัฐอยู่ที่ประมาณ 2.1% ในเดือนเมษายน) และธนาคารกลางหลัก ๆ ต่างพูดถึงการปรับลดอัตราดอกเบี้ย เฟดคงอัตราดอกเบี้ยไว้ในเดือนมิถุนายน 2025 แต่ยังคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ย 0.25% สองครั้งในปีนี้ ตามปกติแล้ว สภาพแวดล้อมเช่นนี้ (การเติบโตชะลอตัว อัตราดอกเบี้ยต่ำ) มักเป็นประโยชน์ต่อภาคการลงทุนเชิงรับ เช่น สินค้าอุปโภคบริโภคพื้นฐานและสาธารณูปโภค — อุตสาหกรรมที่มีกระแสเงินสดและผลตอบแทนที่มั่นคง แต่ประเด็นคือ หุ้น “ปลอดภัย” เหล่านี้ยังคงคุ้มค่ากับราคาที่นักลงทุนจ่ายอยู่หรือไม่? หากผลตอบแทนพันธบัตรลดลงแต่เศรษฐกิจยังไม่ชะลอตัวรุนแรง ภาคเชิงรับควรมีมูลค่าเกินจริงจริงหรือ?

ความยืดหยุ่นของกำไร เทียบกับ มูลค่าเกินจริง

บริษัทเชิงรับมีรายได้ที่มั่นคงก็จริง แต่ข้อมูลล่าสุดแสดงสัญญาณที่หลากหลาย นักวิเคราะห์คาดว่าในไตรมาส 3 ปี 2025 กำไรของ S&P 500 จะเติบโตประมาณ 8% เมื่อเทียบกับปีก่อน โดยนำโดยภาคเทคโนโลยี สาธารณูปโภค วัสดุ และการเงิน และในความเป็นจริง สาธารณูปโภคคาดว่าจะเป็นหนึ่งในภาคที่เติบโตเร็วที่สุด (และเราก็เห็นแบบนี้มาหลายครั้งแล้ว!) แม้แต่ในภาคสินค้าอุปโภคบริโภค ความต้องการสินค้าจำเป็นก็ยังคงแข็งแกร่ง: ตัวอย่างเช่น Procter & Gamble (PG) ปรับขึ้นราคาสินค้าหลักในสหรัฐประมาณ 2–2.5% เพื่อชดเชยต้นทุน และรายได้ก็สูงกว่าที่คาดไว้ ขณะที่ Unilever มียอดขายพื้นฐานเติบโตประมาณ 3.9% (โดยราคาปรับขึ้น 2.4%) เนื่องจากมุ่งเน้นไปที่ผลิตภัณฑ์ความงามที่มีกำไรสูง

บริษัทเหล่านี้ยังคงมีอำนาจการตั้งราคาสินค้าจำเป็นหรือสินค้าระดับพรีเมียม ซึ่งช่วยให้รายได้ยังคงเติบโตเล็กน้อยแม้ผู้บริโภคลดการใช้จ่ายที่ไม่จำเป็นลง

ต้นทุนการผลิตที่สูงขึ้น (เช่น ภาษีศุลกากรเมื่อปีที่แล้ว) ได้บีบอัตรากำไร แม้หลังจากมีการปรับขึ้นราคาแล้วก็ตาม Unilever กำลังปรับโครงสร้างองค์กร (ลดค่าใช้จ่ายและขายสินทรัพย์ที่ไม่ใช่ธุรกิจหลัก) เพื่อ “เสริมความแข็งแกร่งของอัตรากำไรท่ามกลางความเชื่อมั่นของผู้บริโภคที่อ่อนแอ”

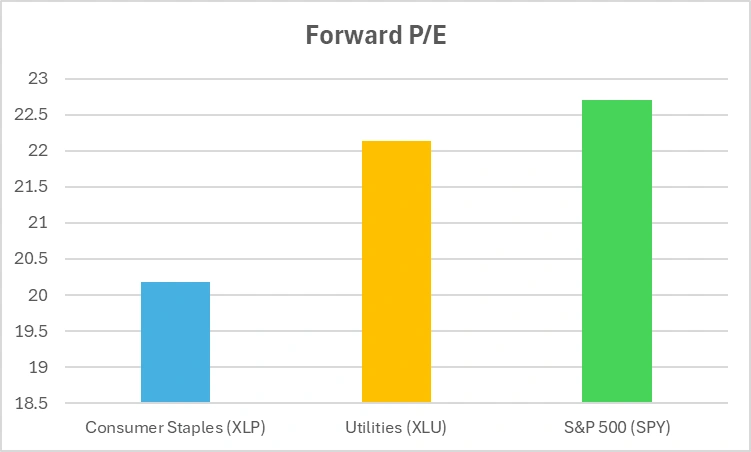

เมื่อพูดถึงมูลค่า: หุ้นเชิงรับไม่ได้มีราคาถูกอีกต่อไป ค่า P/E ล่วงหน้าของ S&P 500 อยู่ที่ประมาณ 22–23 เท่า และกลุ่มสินค้าอุปโภคบริโภคกับสาธารณูปโภคก็ซื้อขายในระดับที่ใกล้เคียงกัน ขณะเดียวกัน อัตราผลตอบแทนจากเงินปันผลของสองภาคนี้ก็สูงกว่าเฉลี่ยของตลาดเพียงเล็กน้อย ETF สินค้าอุปโภคบริโภคพื้นฐาน (XLP) ให้ผลตอบแทนประมาณ 2.7% ส่วน ETF สาธารณูปโภค (XLU) อยู่ที่ประมาณ 2.5% เทียบกับพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีที่ให้ผลตอบแทนราว 4% กล่าวอีกนัยหนึ่ง นักลงทุนกำลังจ่ายราคาแพงเพื่อแลกกับผลตอบแทนที่ค่อนข้างต่ำ ซึ่งในอดีตเคยสอดคล้องกับอัตราผลตอบแทนพันธบัตรที่สูงกว่านี้มาก

ตรวจสอบมูลค่า: หุ้นเชิงรับยังถือว่าคุ้มค่าหรือไม่?

*ค่า P/E ล่วงหน้าเป็นตัวเลขโดยประมาณ แผนภูมินี้จัดทำเพื่อการอธิบายเท่านั้น

ตรวจสอบมูลค่า: ปัจจุบันภาคเชิงรับมีค่า P/E ล่วงหน้าคล้ายกับตลาดโดยรวม นักลงทุนจ่ายแพงเกินไปเพื่อแลกกับ “ความมั่นคง” หรือไม่?

ในตอนนี้ ภาคสินค้าอุปโภคบริโภคและสาธารณูปโภคไม่ได้ถูกเป็นพิเศษ หากการเติบโตชะลอตัวต่อไป กำไรของพวกเขาก็อาจคงที่ — แต่หากมีแรงกดดันด้านต้นทุนเพียงเล็กน้อย อัตรากำไรก็อาจลดลงได้

ความอ่อนไหวต่อเศรษฐกิจมหภาคและการจัดตำแหน่งตลาด

ภาคเชิงรับมักจะทำผลงานได้ดีเมื่อพันธบัตรแข็งค่าหรือเศรษฐกิจชะลอตัว โดยเฉพาะสาธารณูปโภคที่มักถูกเรียกว่า “พันธบัตรจำลอง” เนื่องจากรายได้ที่มีการควบคุมและการจ่ายเงินปันผลสูงคล้ายกับรายได้คงที่ ในทางปฏิบัติ เมื่อผลตอบแทนพันธบัตรรัฐบาลสหรัฐลดลงเมื่อต้นปี 2025 ETF ของสาธารณูปโภคและสินค้าอุปโภคบริโภคก็มีผลงานดีกว่าตลาด โดยในเดือนมีนาคม ตัวอย่างเช่น ETF S&P 500 (SPY) แทบไม่ขยับตั้งแต่ต้นปี ในขณะที่ ETF สินค้าอุปโภคบริโภคพื้นฐาน (XLP) เพิ่มขึ้นประมาณ 4.4% และ ETF สาธารณูปโภค (XLU) เพิ่มขึ้น 3.1% — สะท้อนการหมุนเวียนไปสู่สินทรัพย์คล้ายพันธบัตรอย่างชัดเจน

แต่ในวัฏจักรที่ผ่อนคลายทางการเงินจริง ๆ พันธบัตรเองก็ให้ผลตอบแทนน้อยลง และความน่าสนใจของรายได้จากหุ้นอาจลดลง ปัจจุบันผลตอบแทนจากเงินปันผล 2.5% เมื่อเทียบกับพันธบัตรที่ 4% ดูไม่น่าดึงดูดเหมือนช่วงที่อัตราผลตอบแทน 10 ปีสูงกว่า หากอัตราดอกเบี้ยยังคงลดลง สาธารณูปโภคอาจกลายเป็นตลาดที่แออัดยิ่งขึ้น ซึ่งทำให้เกิดคำถามว่า: หากกระแสเงินทุนจาก “พันธบัตรจำลอง” มีมากเกินไปแล้ว ยังมีช่องทางให้เติบโตอีกหรือไม่?

แล้วในแง่ของการจัดพอร์ตการลงทุนล่ะ? นักลงทุนจำนวนมากขึ้นกำลังจัดสรรเงินไปยังสินค้าอุปโภคบริโภคและสาธารณูปโภคเพื่อป้องกันความเสี่ยง การวางตำแหน่งแบบหลีกเลี่ยงความเสี่ยงนี้อาจกลายเป็นวงจรที่เสริมกันเอง: กระแสเงินทุนจำนวนมากผลักดันให้ราคาหุ้นสูงขึ้นและกดผลตอบแทนในอนาคตให้ลดลง นี่คือการซื้อขายที่แออัด คำถามที่ยังคงอยู่คือ ป้อมปราการเชิงรับเหล่านี้จะยังคงยืนหยัดได้หรือไม่หากพายุผ่านไปแล้ว: ภาคเหล่านี้ยังคงทำหน้าที่เป็นตัวสร้างเสถียรภาพ หรือเป็นเพียงแนวโน้มที่ทุกคนทำตามกันแน่?

ตั้งแต่ต้นปี 2025: ภาคเชิงรับยังคงเป็นผู้นำหรือไม่?

ที่มา: TradingView ดัชนีทั้งหมดคำนวณจากผลตอบแทนรวมเป็นดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 28 ตุลาคม 2025

แม้สภาพแวดล้อมทางเศรษฐกิจในปี 2025 จะมีท่าทีผ่อนคลาย ภาคเชิงรับกลับมีผลการดำเนินงานที่ต่ำกว่า ทั้งสาธารณูปโภค (XLU) และสินค้าอุปโภคบริโภค (XLP) ตามหลังดัชนี S&P 500 (SPY) อย่างมาก ซึ่งตั้งคำถามถึงเสน่ห์ของหุ้นปลอดภัยเหล่านี้

ความเสี่ยงจากการหมุนเวียนของตลาด: หากการเติบโตกลับมาจะเกิดอะไรขึ้น?

อีกด้านหนึ่งของเหรียญคือ: หากเศรษฐกิจยังคงแข็งแกร่งหรือแม้แต่เติบโตเกินคาดจะเป็นอย่างไร? หากเราได้เห็น “การลงจอดอย่างนุ่มนวล” ที่เศรษฐกิจยังเติบโตต่อเนื่องและเฟดลดอัตราดอกเบี้ย? ในกรณีนั้นตามประวัติศาสตร์แล้ว ภาคเติบโตและภาควัฏจักรมักจะกลับมาเป็นผู้นำอีกครั้ง

ลองนึกภาพการฟื้นตัวที่ขับเคลื่อนด้วยเทคโนโลยี หากการใช้จ่ายใน AI และคลาวด์ยังคงแข็งแกร่ง หรือหากการผลิตและการบริโภคยังคงมั่นคง เงินทุนอาจไหลกลับเข้าสู่หุ้นเติบโต ซึ่งจะกดดันมูลค่าหุ้นเชิงรับ

กล่าวอีกอย่างคือ หุ้นเชิงรับอาจกลายเป็น “กับดักมูลค่า” หากหุ้นเติบโตกลับมาฟื้นตัวและผลตอบแทนพันธบัตรลดลง? เมื่อทุกคนถือหุ้น “ปลอดภัย” ตามแนวโน้มตลาดอยู่แล้ว ผู้ซื้อรายใหม่ก็หายไป หากภาวะกล้าเสี่ยงกลับมา ฝูงชนอาจเร่งขายออก ความแตกต่างนี้ชี้ให้เห็นถึงการไหลออกของเงินทุนจากสินค้าอุปโภคบริโภคไปยังภาควัฏจักร หากการหมุนเวียนนี้เร่งตัว หุ้นเชิงรับอาจตามไม่ทันการฟื้นตัวของตลาดโดยรวม

บทสรุป

ภาคเชิงรับยังคงให้การป้องกันได้ในระดับหนึ่ง — ด้วยกระแสเงินสดที่คาดการณ์ได้และเงินปันผลที่ดูน่าสนใจขึ้นในช่วงนโยบายการเงินผ่อนคลาย แต่การป้องกันนี้ตอนนี้มาพร้อมกับราคาที่สูง นักลงทุนควรถามตัวเองว่า: ฉันกำลังซื้อ “ความปลอดภัยจริง ๆ” หรือแค่สิ่งที่ “ทุกคนเชื่อว่าปลอดภัย”? เมื่อสาธารณูปโภคและสินค้าอุปโภคบริโภคซื้อขายที่ค่า P/E มากกว่า 20 เท่าแต่ให้ผลตอบแทนเพียง 2.5–3% ช่องว่างของความผิดพลาดก็แทบไม่มี เหลือเพียงคำถามสุดท้าย: หากหุ้น “ปลอดภัย” มีราคาสูงขนาดนี้ มันยังปลอดภัยจริงหรือไม่?