Thin Liquidity, Firm Trends as Markets Close Out 2025 | Weekly Market Recap: 22-26 December 2025

Vue d’ensemble économique et macroéconomique

Les marchés ont évolué au cours d’une semaine écourtée par les fêtes et contrainte par une liquidité réduite, avec des mouvements de prix davantage dictés par le positionnement, les anticipations macroéconomiques et les flux de fin d’année que par de nouvelles surprises de données. Plusieurs grandes places boursières étaient fermées pour Noël, tandis que d’autres fonctionnaient avec des horaires réduits, amplifiant les mouvements dans des conditions déjà peu liquides.

Les anticipations concernant la politique monétaire américaine en 2026 sont restées une influence centrale. Les 75 points de base de baisses de taux cumulées en 2025 par la Réserve fédérale, combinés à un ralentissement du marché du travail et à un apaisement de la dynamique inflationniste, ont continué de peser sur le dollar américain. Les marchés ont de plus en plus intégré la probabilité de deux nouvelles baisses de taux l’an prochain, avec une sensibilité particulière au calendrier du premier mouvement.

L’incertitude politique a également persisté, les investisseurs attendant la nomination par le président Donald Trump du prochain président de la Fed, ajoutant une couche supplémentaire d’incertitude aux perspectives de politique future.

En Europe, la décision de la BCE de maintenir les taux inchangés et les attentes limitées d’assouplissement à court terme ont contribué à soutenir l’euro. Au Japon, les marchés ont continué de réévaluer les implications de la normalisation de la politique, l’attention se portant davantage sur la dynamique de l’inflation et la communication de la banque centrale que sur les données économiques concrètes.

Dans l’ensemble, le contexte macroéconomique est resté cohérent avec les conditions de fin 2025 : une croissance plus lente mais résiliente, un assouplissement des conditions financières et une dispersion accrue entre les actifs.

Actions, obligations et matières premières

Les marchés actions mondiaux ont été globalement peu changés, mais les tendances sous-jacentes sont restées constructives malgré des volumes légers.

Aux États-Unis, les actions ont consolidé près de leurs niveaux records. Le S&P 500 a clôturé juste en dessous de 6 930, soit environ 1 % en deçà du seuil des 7 000, tandis que l’indice restait en bonne voie pour enregistrer sa huitième hausse mensuelle consécutive, sa plus longue série depuis 2017-2018. Le Nasdaq Composite s’est maintenu près de 23 600, tandis que le Dow Jones Industrial Average a terminé la semaine aux alentours de 48 710. Les gains ont été modestes, mais le ton général est resté ferme à l’approche de la traditionnelle période du rallye de Santa Claus.

Les marchés obligataires ont évolué en grande partie dans des fourchettes étroites. Les rendements des bons du Trésor américain ont peu varié en l’absence de nouveaux catalyseurs macroéconomiques, tandis que les rendements européens sont restés ancrés après les récentes décisions des banques centrales.

Les matières premières ont été le segment le plus marquant. L’or a grimpé vers de nouveaux sommets historiques, avec des prix au comptant atteignant 4 549,71 $/oz en séance avant de se stabiliser autour de 4 531 $/oz, en hausse de plus de 1 % sur la semaine. Le métal est en passe d’enregistrer sa plus forte progression annuelle depuis 1979, soutenue par l’assouplissement de la Fed, la demande des banques centrales, les flux vers les ETF et les tendances de dédollarisation.

L’argent a été encore plus volatil, franchissant pour la première fois les 77 $/oz, atteignant un record historique de 77,40 $/oz et enregistrant à un moment donné une hausse quotidienne de 7,5 %. L’argent affiche désormais une progression d’environ 167 % depuis le début de l’année, portée par des déficits d’offre, son classement en tant que minéral critique aux États-Unis et de forts flux d’investissement. Le platine et le palladium ont également enregistré de fortes hausses, le platine signant sa plus forte progression hebdomadaire jamais enregistrée.

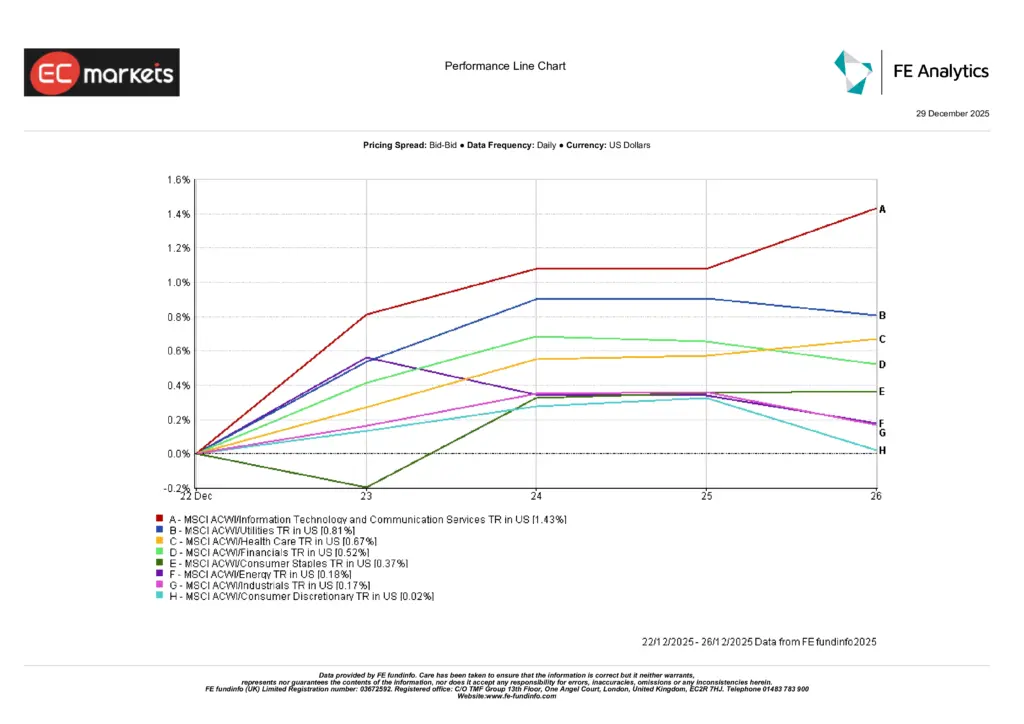

Performance sectorielle

La performance des secteurs a reflété une participation large mais peu profonde, conforme à une semaine écourtée par les fêtes, caractérisée par une faible liquidité et une conviction limitée.

Les technologies de l’information et les services de communication ont mené la hausse, progressant de 1,43 %, les grandes valeurs de croissance bénéficiant du positionnement de fin d’année et de la confiance persistante dans les thèmes de croissance structurelle. Les services aux collectivités ont progressé de 0,81 %, soutenus par la demande défensive, tandis que la santé a gagné 0,67 %, reflétant son profil de bénéfices stable dans un environnement de faible volatilité.

Le secteur financier a progressé de 0,52 %, aidé par la stabilité des rendements, et les biens de consommation de base ont ajouté 0,37 %, renforçant le biais défensif. L’énergie (+0,18 %), les industries (+0,17 %) et la consommation discrétionnaire (+0,02 %) ont enregistré des hausses plus modestes, reflétant une conviction cyclique limitée plutôt qu’une faiblesse marquée.

Globalement, la performance sectorielle a mis en évidence un marché caractérisé par un leadership sélectif et des gains modérés, plutôt que par un appétit pour le risque généralisé, avec des rendements davantage tirés par le positionnement que par de nouveaux catalyseurs macroéconomiques.

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 26 décembre 2025.

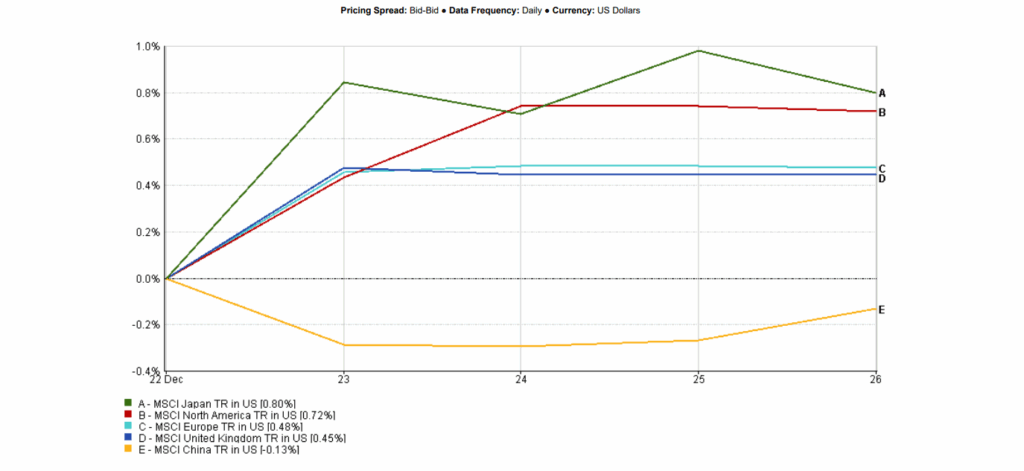

Marchés régionaux

La performance des marchés actions régionaux a été contrastée mais globalement positive, reflétant une participation sélective au cours d’une semaine écourtée par les fêtes.

Le Japon a mené les gains régionaux, avec le MSCI Japon en hausse de 0,80 % (USD), les actions restant résilientes malgré la réévaluation en cours de la trajectoire de politique de la Banque du Japon. L’Amérique du Nord a suivi, en hausse de 0,72 %, soutenue par la consolidation des actions américaines près de leurs plus hauts historiques dans un contexte de positionnement de fin d’année.

L’Europe hors Royaume-Uni a gagné 0,48 %, soutenue par la vigueur de l’euro et la stabilité des politiques, tandis que le Royaume-Uni a progressé de 0,45 %, enregistrant des gains modestes dans des conditions de marché peu liquides.

La Chine a sous-performé, avec le MSCI Chine en baisse de 0,13 %, reflétant la faiblesse persistante de la demande intérieure et un sentiment des investisseurs prudent.

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 26 décembre 2025.

Marchés des devises

Les marchés des changes ont reflété une nouvelle faiblesse du dollar américain et une divergence persistante des politiques, avec des mouvements amplifiés par la faible liquidité des fêtes.

L’euro s’est apprécié, avec l’EUR/USD évoluant jusqu’à la zone des 1,1775 au cours de la semaine, soutenu par les attentes d’un nouvel assouplissement de la Réserve fédérale en 2026 et par une faible anticipation de baisses de taux de la BCE. Les marchés monétaires ont continué d’attribuer une probabilité inférieure à 10 % à une baisse de taux de la BCE début 2026, soutenant ainsi la monnaie unique.

L’indice du dollar américain s’est affaibli au cours de la semaine, renforçant la demande pour les matières premières libellées en dollars, en particulier les métaux précieux. Au Japon, les mouvements du yen ont été mitigés, les marchés des changes restant sensibles à la communication des politiques et au positionnement plutôt qu’à une forte conviction directionnelle dans un environnement de négociation écourté par les fêtes.

Perspectives et semaine à venir

Alors qu’il ne reste plus que quelques séances de négociation en 2025, les marchés se concentrent de plus en plus sur la manière dont l’année se termine plutôt que sur de nouveaux catalyseurs.

Les principaux thèmes à l’approche de début janvier incluent :

- La durabilité du rallye de Santa Claus

- La poursuite de la réévaluation des anticipations d’assouplissement de la Fed pour 2026

- La poursuite de la dynamique des métaux précieux, où les tendances restent solides malgré des conditions de surachat

- La rotation sous-jacente au sein des indices actions à mesure que la discipline en matière de valorisation persiste

À mesure que la liquidité se normalisera au cours de la nouvelle année, la forte dispersion observée entre régions, secteurs et classes d’actifs pourrait se traduire par un regain de volatilité et des tendances de leadership plus claires.