Le Carry Trade Mondial : Opportunités et Risques Cachés

Sur le marché des changes, le carry trade est une idée simple qui peut générer des rendements réguliers lorsque les marchés sont calmes. Vous empruntez dans une devise à faible taux d’intérêt et détenez une devise à taux plus élevé, en gagnant la différence tant que la position est ouverte. Lorsque les taux d’intérêt sont prévisibles et que les marchés ne sont pas agités, ce « carry » d’intérêts peut constituer une source de rendement significative. Dans ces périodes, les capitaux ont tendance à passer des pays où le coût de l’emprunt est très faible vers ceux qui offrent des rendements plus élevés, ce qui explique pourquoi le carry peut influencer les mouvements quotidiens du FX.

D’où vient « l’argent bon marché »

La devise de financement est celle dans laquelle vous empruntez. Les bonnes devises de financement affichent généralement des taux d’intérêt très bas, une inflation faible, des systèmes financiers solides et stables, ainsi que des marchés profonds et liquides. Le JPY en est l’exemple classique ; le CHF et, à certaines périodes, l’EUR jouent également ce rôle. Les traders aiment emprunter dans ces devises car le coût de l’argent évolue lentement et le taux de change est généralement moins volatil.

Mais il y a un piège. Lorsqu’un événement effraie les marchés — mauvaises données économiques, choc politique ou alerte financière — les investisseurs se précipitent pour réduire le risque. Cela implique souvent de racheter la devise empruntée, ce qui peut faire grimper rapidement la devise de financement. Si vous êtes vendeur de cette devise, le mouvement peut effacer en quelques heures des mois d’intérêts. C’est pourquoi les « short squeezes » sur le yen sont réputés pour nuire aux stratégies de carry trade.

Où le « revenu » est généré

De l’autre côté se trouvent les devises à rendement élevé. Il s’agit souvent de devises liées aux matières premières ou de marchés émergents comme l’AUD, le NZD, le MXN, le ZAR et, dans certains cycles, le TRY. Le taux nominal est un point de départ, mais les traders de carry avisés examinent aussi quelques éléments supplémentaires :

- Le rendement ajusté de l’inflation (rendement réel) : le revenu conserve-t-il sa valeur après inflation ?

- Ce que la banque centrale est susceptible de faire ensuite : l’écart de taux va-t-il se maintenir, se réduire ou s’élargir ?

Si les conditions sont stables et que l’écart de taux semble durable, vous êtes, en pratique, rémunéré pour attendre, tant que le taux de change ne évolue pas fortement contre vous.

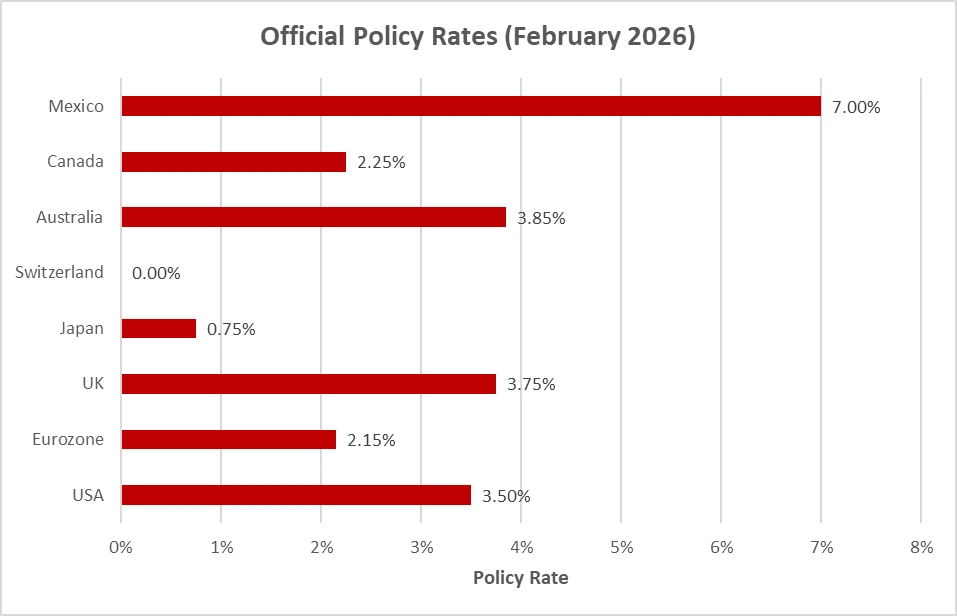

Différentiels de taux d’intérêt des principales devises de carry (2026)

Source : taux directeurs des banques centrales compilés à partir de la Reserve Bank of Australia, de la Reserve Bank of New Zealand, de la Bank of Mexico, de la South African Reserve Bank, de la Banque centrale de la République de Turquie et de la Bank of Japan.

Ce qui fait vraiment le succès ou l’échec du carry

Le carry fonctionne lorsque deux ingrédients sont réunis : l’intérêt gagné grâce à l’écart de taux et un taux de change stable pendant que vous l’encaissez. Le tableau s’inverse lorsque les marchés s’accélèrent. Une poussée de volatilité peut effacer des mois de carry en quelques jours, à mesure que les taux de change « gapent », que les spreads bid-ask s’élargissent et que la liquidité se raréfie au moment où vous devez ajuster.

Une forte appréciation du dollar américain peut submerger un carry positif, transformant le revenu en une course à la protection du capital. La règle est simple : le carry aime les marchés calmes et des politiques cohérentes. Lorsque les conditions ne sont pas tranquilles, les mouvements de prix dépassent le rendement que vous espériez récolter.

Où pourraient se situer les opportunités en 2026

Dans le contexte actuel, les banques centrales n’évoluent pas à l’unisson. La Fed est globalement en pause et dépendante des données, la BCE reste prudente alors que la croissance s’essouffle, et la BoJ demeure très graduelle, ce qui signifie que le JPY peut rester une devise de financement tant que l’inflation domestique n’impose pas un changement. Cette combinaison laisse des écarts de taux dans certaines régions d’Amérique latine et sur des marchés sélectionnés d’Asie-Pacifique qui restent attractifs sur le papier.

Les risques que l’on sous-estime

Le principal risque n’est pas que l’intérêt s’arrête, mais que les prix puissent évoluer plus vite que l’accumulation des intérêts. Un mouvement brutal de la devise de financement (le yen étant le suspect habituel) ou une surprise de politique monétaire (une baisse inattendue des taux dans la devise à haut rendement ou une hausse dans la devise de financement) peut transformer un gagnant en perdant. En période de stress, les spreads bid-ask s’élargissent et les sorties deviennent coûteuses.

Même de faibles variations du taux de change comptent : un mouvement défavorable de 1 à 2 % peut effacer des mois de carry, surtout si la position est à effet de levier.

La place du carry dans un portefeuille FX moderne

Le carry trade est intuitif et scalable, mais son avantage est conditionnel. Il fonctionne le mieux lorsque les écarts de taux sont larges et crédibles, que les marchés sont calmes et que les banques centrales ne réservent pas de surprises. Il souffre lorsque ces soutiens vacillent. En 2026, avec des trajectoires de politique divergentes et une volatilité globalement contenue mais nerveuse, l’approche appropriée consiste à privilégier un carry sélectif avec des contrôles de risque clairs, plutôt qu’une exposition généralisée.

Surveillez les tendances de l’inflation, la dynamique de croissance et la communication des banques centrales. Si ces éléments restent favorables, le carry peut continuer à générer des revenus réguliers.