Le dynamisme du marché revient malgré la guerre commerciale entre les États-Unis et la Chine – Récapitulatif hebdomadaire | 7 au 11 avril 2025

Aperçu économique

Une semaine de plus, et un environnement de marché toujours incertain. Si la semaine a commencé avec vigilance, le sentiment s’est légèrement amélioré vendredi, en raison de données d’inflation américaines plus modérées et d’un ton plus nuancé de l’administration américaine concernant ses tarifs douaniers récemment proposés.

Plus tôt dans la semaine, l’administration Biden a introduit une pause de 90 jours sur son plan controversé de tarifs réciproques – mais uniquement pour les pays qui ont choisi de ne pas imposer de mesures de représailles. Notablement, la Chine a été exclue de cette concession. Au lieu de cela, la charge tarifaire sur les importations chinoises a fortement augmenté à 145 %, et Pékin a répondu de la même manière, relevant les tarifs sur les produits américains à 125 %. Ces développements ont alimenté une anxiété renouvelée concernant les perturbations du commerce mondial et le risque de découplage à long terme entre les deux plus grandes économies – les États-Unis et la Chine !

Pourtant, malgré les gros titres tendus, la semaine dernière a présenté un tableau plus équilibré en fin de semaine. L’indice des prix à la consommation américain (IPC) pour mars a affiché une augmentation de 2,4 % en glissement annuel, légèrement inférieure aux anticipations du marché et un signal que l’inflation pourrait s’améliorer – bien que pas assez convaincant pour que la Fed se détende entièrement. Les marchés ont réagi positivement, les actifs risqués rebondissant en milieu de semaine, soutenus par la possibilité que la Fed puisse commencer à envisager des baisses de taux si les tendances inflationnistes continuent de diminuer.

Actions, Revenus Fixes et Matières Premières

Les marchés actions ont connu un redressement notable au cours de la semaine, surmontant les inquiétudes initiales entraînées par les tensions commerciales. Menés par les secteurs technologiques et de croissance, les principaux indices ont connu un fort rebond. Le S&P 500 a augmenté de 5,96 %, le Dow Jones Industrial Average a progressé de 5,93 %, et le NASDAQ Composite a augmenté de 7,30 %. La majorité des indices ont une allocation significative au secteur technologique qui a retrouvé son élan au cours de la dernière semaine, d’où les performances positives des indices. Les rendements positifs reflétaient un mélange de données macroéconomiques stables, d’amélioration des conditions d’inflation et de confiance des investisseurs que les tensions commerciales pourraient ne pas s’aggraver davantage.

Du côté des obligations, le rendement des bons du Trésor à 10 ans a glissé à 3,85 %, en baisse par rapport aux 3,99 % de la semaine dernière. Cette baisse est intervenue après la publication des données sur l’inflation, et les investisseurs ont estimé que la Fed pourrait lever un peu le pied. Les marchés anticipent désormais une probabilité plus élevée d’une baisse des taux plus tard cette année, si l’inflation reste sur une trajectoire descendante.

Les matières premières ont présenté un tableau mitigé la semaine dernière. L’or ? Toujours brillant. Il a grimpé au-dessus de 2 050 $ alors que les gens s’inquiétaient des dynamiques du commerce mondial et commençaient à s’accrocher aux valeurs refuges.

Les marchés pétroliers, cependant, ont eu du mal à trouver une direction. Le pétrole Brent est resté autour de 82 $ le baril, attendant des signaux plus clairs sur la Chine et la demande mondiale.

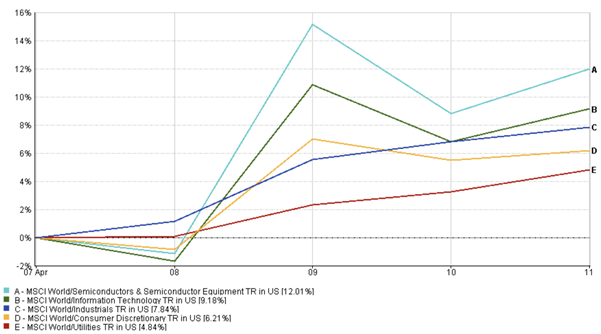

Mises à jour sur la performance des secteurs

En termes de performance sectorielle, les valeurs technologiques ont écrasé la concurrence la semaine dernière avec des rendements de 9,18 %, portées par de solides résultats précoces et un soulagement général que l’inflation pourrait enfin perdre de sa vigueur. Les grandes valeurs des semi-conducteurs et des logiciels ont connu des flux accrus (un rendement de 12,01 % au cours de la dernière semaine), stimulés tant par les fondamentaux que par la vague continue de l’IA.

Contrairement à la semaine dernière, les secteurs industriels et de consommation discrétionnaire ont affiché des gains solides, 7,84 % et 6,21 % respectivement, reflétant une confiance accrue des investisseurs dans les secteurs cycliques. À l’inverse, les services publics ont sous-performé par rapport aux autres secteurs à mesure que l’appétit pour le risque s’améliorait, provoquant une rotation hors des segments traditionnellement défensifs.

Une tendance notable a été la surperformance relative des actions de petite et moyenne capitalisation par rapport aux grandes capitalisations. Ce mouvement pourrait être un signe que l’appétit pour le risque revient progressivement, bien que prudemment.

Performance sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 11 avril 2025.

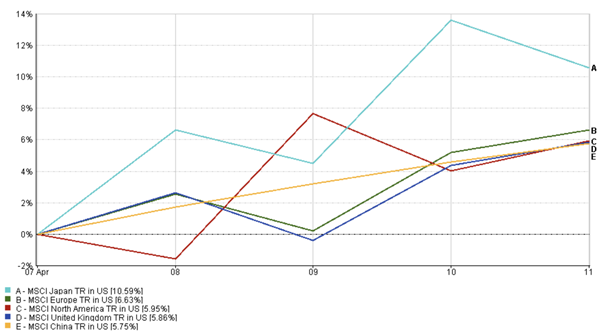

Mises à jour des marchés régionaux

Le Japon a été sous les projecteurs la semaine dernière, bondissant de 10,59 % alors qu’un yen plus faible stimulait les exportateurs et que les investisseurs réagissaient positivement aux bons résultats. Le rallye a également puisé sa force dans les afflux de capitaux étrangers, alimentés par la spéculation croissante selon laquelle la Banque du Japon pourrait se rapprocher d’une normalisation de sa politique – un changement longtemps anticipé mais rarement confirmé.

À travers l’Europe, les marchés ont grimpé de 6,63 %, aidés par les attentes selon lesquelles la Banque centrale européenne pourrait adoucir sa position lors de la prochaine réunion. Cela donne aux investisseurs une raison de se tourner à nouveau vers des paris plus risqués.

En Amérique du Nord, l’indice MSCI a gagné près de 6 %, porté par la force des secteurs technologiques et de consommation. Le Royaume-Uni a connu une hausse similaire – 5,9 % – alors que l’argent tournait vers des valeurs sous-évaluées du FTSE 100.

Le marché chinois, souvent considéré comme le retardataire ces dernières semaines, a également connu un redressement. Le marché a gagné 5,75 % la semaine dernière, stimulé par le soutien politique local et les espoirs de stabilisation dans les secteurs clés, malgré les préoccupations persistantes concernant le face-à-face tarifaire avec les États-Unis.

Performance régionale

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 11 avril 2025.

Mouvements du marché des devises

La paire EUR/USD a progressé, passant de 1,0850 à 1,0950, impliquant un renforcement de l’euro face au dollar la semaine dernière. Ce mouvement reflétait un dollar plus faible en milieu de semaine et des attentes croissantes selon lesquelles la BCE pourrait adopter un ton plus accommodant d’ici le début de l’été – surtout si les données d’inflation continuent de se refroidir dans toute la région.

Pendant ce temps, la paire USD/JPY a glissé à 149,00. Ce changement a été motivé par la chute des rendements américains et un penchant renouvelé pour les devises refuges. Des indices d’un éventuel ajustement de politique de la BoJ ont apporté un soutien supplémentaire, renforçant l’élan du yen en milieu de semaine.

La paire GBP/USD est restée dans sa fourchette récente, terminant la semaine près de 1,2950, alors que les traders pesaient des données économiques britanniques stables contre une plus grande volatilité du dollar américain.

La paire GBP/JPY a connu une activité accrue, testant brièvement la résistance près de 195,00 avant de se replier pour terminer autour de 194,00. La paire reste techniquement en équilibre, avec un élan directionnel susceptible de dépendre des données macroéconomiques de cette semaine.

Perspectives du marché et la semaine à venir

Bien que la semaine dernière se soit terminée sur une note plus calme, les tensions entre les États-Unis et la Chine ne vont nulle part rapidement, et les investisseurs le savent. Tout le monde reste prudent, et tout optimisme semble très… conditionnel. Ce rallye va-t-il durer ? C’est ce que les marchés vont tester la semaine prochaine avec les données de l’IPC en point de mire.

Les ventes au détail américaines qui seront publiées le 15 avril constitueront un baromètre crucial de la santé du consommateur américain. Cela pourrait soit calmer les craintes de récession, soit les raviver.

La réunion de la BCE le 17 avril fournira des indices sur ses perspectives d’inflation et sa direction politique. S’ils commencent à paraître accommodants, cela pourrait secouer les marchés.

Les résultats d’entreprises du premier trimestre donneront un aperçu de la façon dont les entreprises gèrent l’inflation, les pressions sur les coûts et les fluctuations de la demande mondiale alors que la nouvelle saison des résultats se déroule.

Le maintien de cette résilience dépendra du flux des résultats de la semaine prochaine. Mais avec de nombreuses variables comme les politiques commerciales, les décisions des banques centrales et les surprises en matière de résultats, la volatilité reste la seule constante.

Pour les investisseurs, le message est clair – la diversification est essentielle, surveillez attentivement les données et ne vous installez pas trop confortablement. La flexibilité et la discipline restent les pierres angulaires pour naviguer dans un environnement de marché en rapide évolution.

Pour plus d’informations et d’analyses en temps réel, suivez EC Markets.