Un optimisme prudent ouvre l’année 2026 avec des anticipations de taux stables et un climat de risque mesuré | Récapitulatif hebdomadaire : 29 décembre 2025 – 02 janvier 2026

Aperçu économique

Les décideurs politiques mondiaux abordent 2026 dans un contexte de divergence des politiques et de toile de fond globalement stable. Aux États-Unis, les responsables de la Fed ont signalé une pause dans les hausses de taux après un taux directeur de 3.50–3.75 % (aucune nouvelle hausse attendue et une seule baisse envisagée en 2026). Les données économiques ont montré un ralentissement de l’inflation et une croissance modérée, et les marchés estiment désormais que les baisses de taux de la Fed (peut-être deux) dépasseront celles des autres banques centrales.

En Europe, la BCE a maintenu ses taux en décembre, relevé ses prévisions de croissance et indiqué que l’inflation évoluait autour de l’objectif de 2 %, fermant de facto la porte à de nouvelles baisses et laissant même entrevoir une future hausse.

À l’inverse, la Banque d’Angleterre (BoE) suit une trajectoire plus accommodante : un assouplissement est attendu (les taux pourraient être réduits fin 2025 à 3.75 % contre 4 %), reflétant le ralentissement de la croissance et l’inflation encore élevée du Royaume-Uni à 3.2 %.

L’économie chinoise a montré des signes modestes de reprise : les PMI manufacturiers de décembre sont repassés en territoire expansionniste (environ 50.1) et les dirigeants se sont engagés à apporter un soutien budgétaire et monétaire proactif afin d’atteindre l’objectif de croissance d’environ 5 %.

La Banque du Japon (BoJ) a relevé ses taux à 0.75 % (un plus haut en 30 ans) et a signalé de nouvelles hausses à mesure que l’inflation se rapproche de 2 %, mais le yen est resté faible dans un contexte de communication prudente.

En résumé, les États-Unis et le Royaume-Uni s’orientent vers un assouplissement, tandis que l’Europe et le Japon apparaissent plus restrictifs. Dans ce contexte, les investisseurs demeurent prudemment positionnés : les signaux récents des banques centrales ont réduit l’incertitude extrême, mais la confiance reste tempérée par des données mitigées et des risques géopolitiques.

Actions, obligations et matières premières

Les marchés actions mondiaux ont évolué de manière régulière mais modérée. Les marchés américains ont terminé la semaine des fêtes légèrement en baisse, tandis que l’Europe a progressé, le FTSE 100 de Londres franchissant les 10 000 points et les indices européens plus larges atteignant de nouveaux sommets sur fond d’optimisme croissant. Les marchés asiatiques ont été contrastés : le Nikkei japonais a terminé la semaine en hausse, tandis que de nombreux marchés asiatiques et émergents ont progressé, l’Asie hors Japon gagnant environ 1.7 %.

Les mouvements sectoriels ont été mitigés, le leadership étant concentré sur un nombre limité de secteurs plutôt que réparti uniformément. Sur le marché obligataire, les rendements ont légèrement augmenté. Les rendements des bons du Trésor américain ont terminé la semaine un peu plus élevés, reflétant un ton plus ferme alors que les investisseurs attendaient des données clés.

Du côté des matières premières, le pétrole a peu évolué après une semaine volatile, terminant l’année légèrement en baisse après la correction de 2025. L’or est resté solide au-dessus de 4 300 dollars l’once, proche de ses plus hauts historiques, soutenu par les anticipations de baisses de taux de la Fed et une demande persistante pour les valeurs refuges.

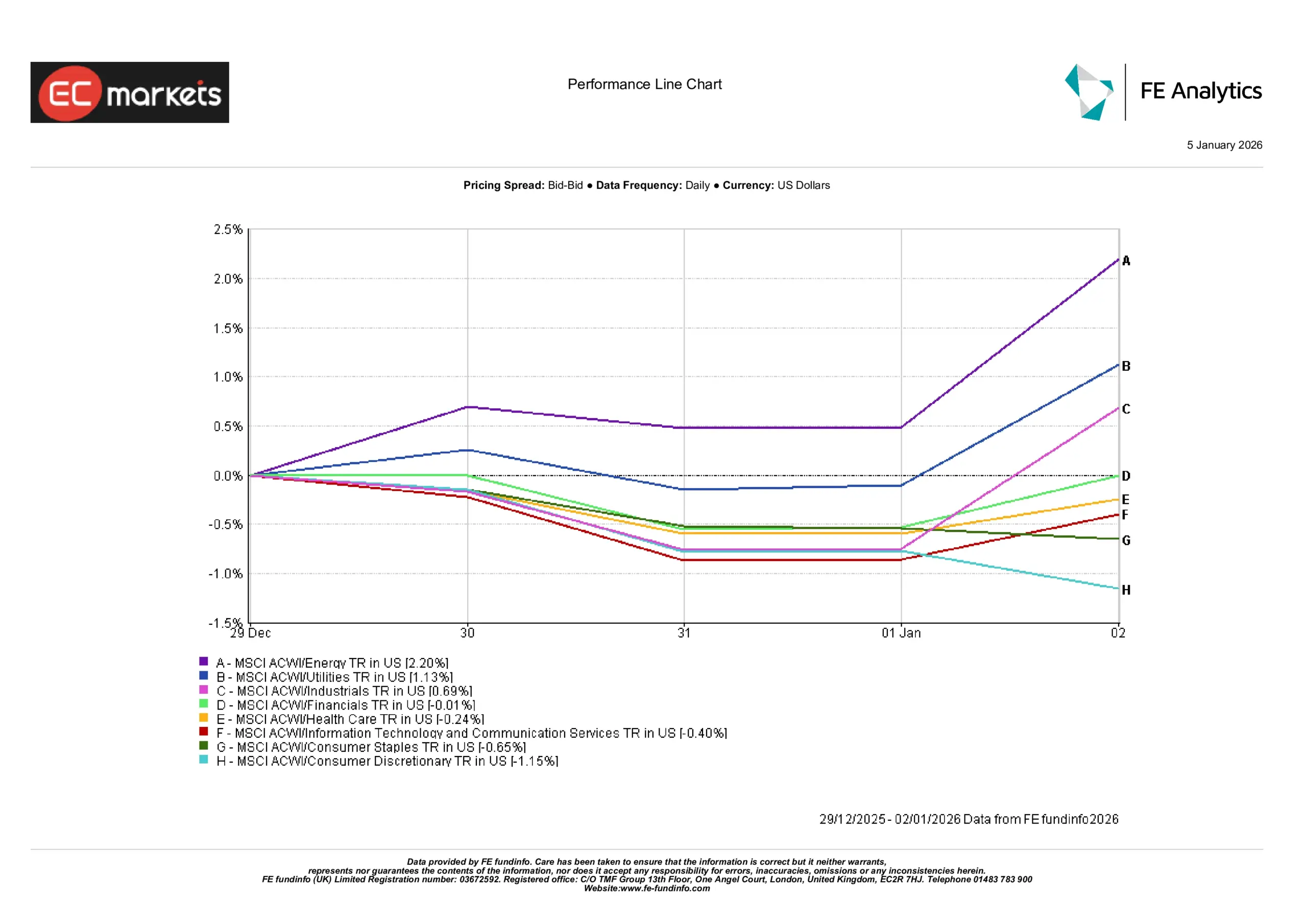

Performance sectorielle

La performance sectorielle a été contrastée, avec des gains concentrés dans quelques secteurs seulement. L’énergie s’est distinguée comme le secteur le plus performant, progressant d’un peu plus de 2 % sur la semaine, aidée par la fermeté des prix des matières premières. Les services aux collectivités ont également progressé, en hausse de plus de 1 %, les investisseurs continuant de privilégier les secteurs perçus comme plus stables.

Les industrielles ont légèrement progressé, terminant la semaine modestement en territoire positif, tandis que la plupart des autres secteurs ont peiné à trouver un élan. Les financières ont globalement stagné et les secteurs liés à la technologie ont légèrement reculé, suggérant que les valeurs de croissance n’ont pas tiré le marché durant cette période.

Ailleurs, les performances ont été plus faibles. Les secteurs orientés vers la consommation ont sous-performé, la consommation discrétionnaire enregistrant la plus forte baisse et les biens de consommation de base terminant également en repli. La santé a aussi légèrement reculé, bien que les pertes aient été limitées. Dans l’ensemble, la répartition sectorielle reflète un ton prudent, avec une force concentrée sur l’énergie et les secteurs défensifs plutôt que sur un mouvement généralisé de prise de risque.

Performance sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 02 janvier 2026.

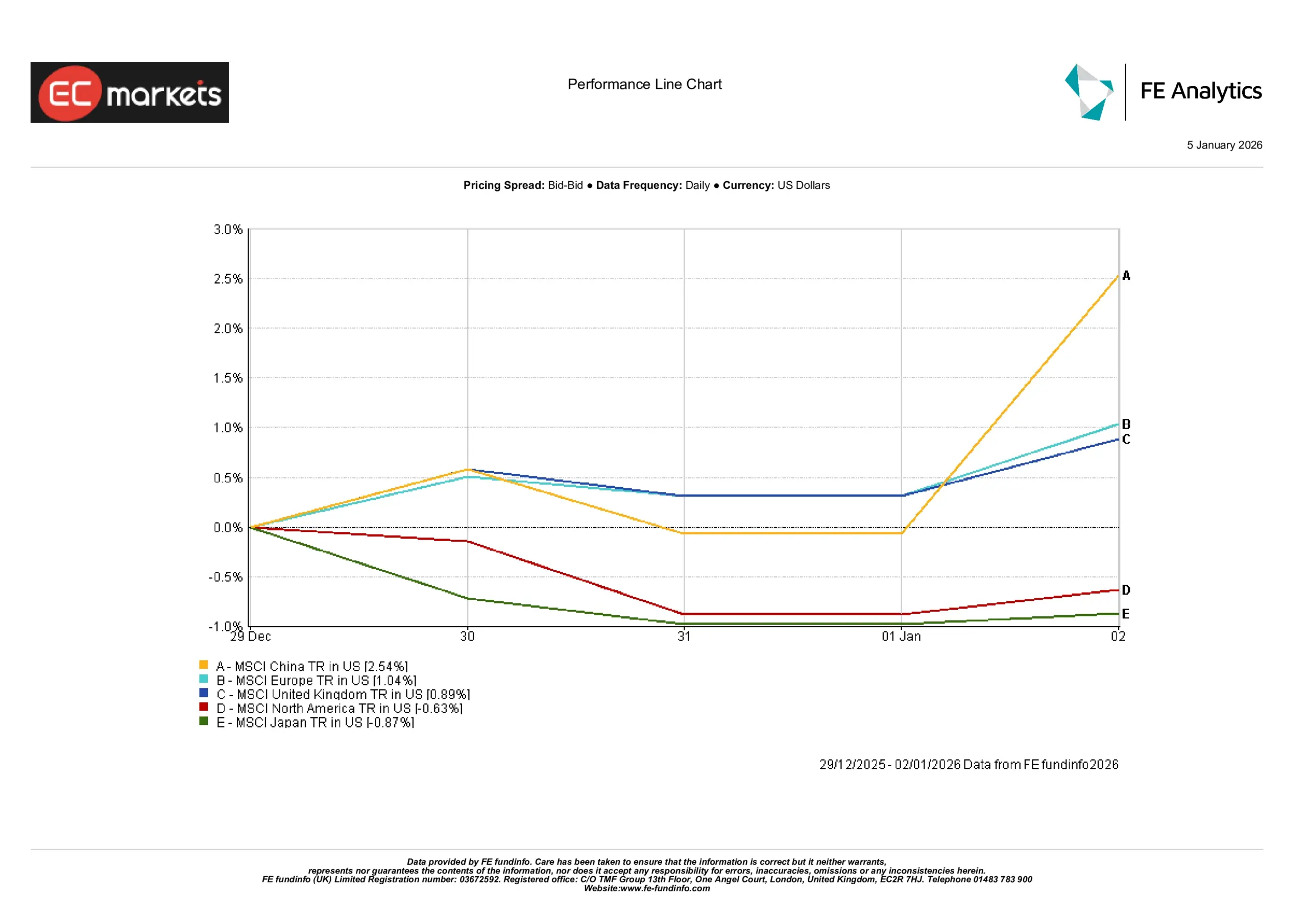

Marchés régionaux

Les marchés régionaux ont également montré des différences de performance marquées. La Chine a mené la hausse, progressant de plus de 2.5 % sur la période, à mesure que le sentiment s’améliorait en fin d’année. Les marchés européens ont enregistré de solides gains, tandis que le marché britannique a également terminé en hausse, se montrant résilient en termes de dollars américains.

À l’inverse, les actions américaines ont légèrement reculé et les actions japonaises ont sous-performé, les deux terminant la période en territoire négatif. L’écart entre les régions souligne le caractère encore inégal des conditions de marché, certaines zones attirant un regain d’intérêt tandis que d’autres sont restées à la traîne.

Pris dans leur ensemble, les marchés régionaux suggèrent que les investisseurs ont été sélectifs plutôt que largement optimistes, procédant à des rotations vers certains marchés plutôt qu’à une augmentation généralisée du risque.

Performance régionale

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 02 janvier 2026.

Marchés des changes

Les principaux mouvements sur le marché des changes sont restés relativement contenus. L’euro et la livre ont peu évolué sur la semaine. L’EUR/USD s’est négocié près de 1.17, tandis que le GBP/USD a évolué autour de la zone médiane de 1.34 après un léger repli depuis les récents sommets. Le yen s’est encore affaibli, l’USD/JPY reflétant de larges écarts de rendement malgré les récentes hausses de taux de la BoJ. Le GBP/JPY a terminé près du niveau 210–211, globalement inchangé.

Dans l’ensemble, des rendements américains plus élevés ont continué de soutenir la vigueur du dollar face au yen, tandis que l’euro et la livre ont subi une légère pression liée aux signaux de politique monétaire de leurs banques centrales respectives et à des données plus faibles. À l’avenir, si la Fed finit par réduire ses taux plus agressivement que ses homologues, le dollar pourrait commencer à s’affaiblir plus tard en 2026. Pour l’heure, les mouvements de change ont largement reflété l’appétit pour le risque et les différentiels de rendement, l’indice du dollar américain terminant la semaine légèrement plus ferme.

Perspectives et semaine à venir

À mesure que les marchés entrent dans le début de l’année 2026, l’attention se tourne de nouveau vers les données à venir. Aux États-Unis, les indicateurs de l’emploi seront étroitement surveillés, notamment l’ISM manufacturier et le rapport sur l’emploi de janvier, afin de détecter des signes de refroidissement du marché du travail ou de nouvelles pressions salariales. Les prises de parole des responsables de la Fed, de la BCE et de la BoE devraient également influencer les anticipations à court terme.

La politique américaine pourrait ajouter une couche supplémentaire d’incertitude, avec des développements autour de la nomination du président de la Fed et des décisions juridiques à venir sur la politique commerciale. La saison des résultats débute à la mi-janvier, menée par les banques américaines et les grandes entreprises technologiques, et les prévisions seront déterminantes pour le sentiment dans un marché qui reste porté par le momentum.

En Europe, les données du PIB du quatrième trimestre et de l’inflation attendues fin janvier seront déterminantes, bien que le calendrier immédiat soit relativement léger. Les prochaines publications commerciales et PMI de la Chine seront également suivies de près afin d’évaluer la solidité de sa reprise. Dans l’ensemble, les marchés devraient rester guidés par les données et prudents durant les premières semaines de l’année, marquées par une liquidité réduite liée aux fêtes. Un ton globalement stable est attendu, sauf en cas de nouvelles surprises économiques ou d’événements géopolitiques ravivant la volatilité.