Parier sur les Rendements : Comment la Hausse des Taux Redessine le Secteur Financier

Pendant plus d’une décennie, l’argent a été bon marché — peut-être trop bon marché ?! Désormais, cette ère est révolue. Les taux et les rendements obligataires sont revenus à des niveaux que nous n’avions pas vus depuis avant la crise financière, et cet ajustement bouleverse la donne. Certaines institutions financières prospèrent, d’autres peinent à reprendre leur souffle. Et les investisseurs ? Les répercussions vont bien au-delà des bénéfices bancaires. Il est tentant de penser que des taux plus élevés sont automatiquement “bons pour les banques”. La réalité est plus complexe !

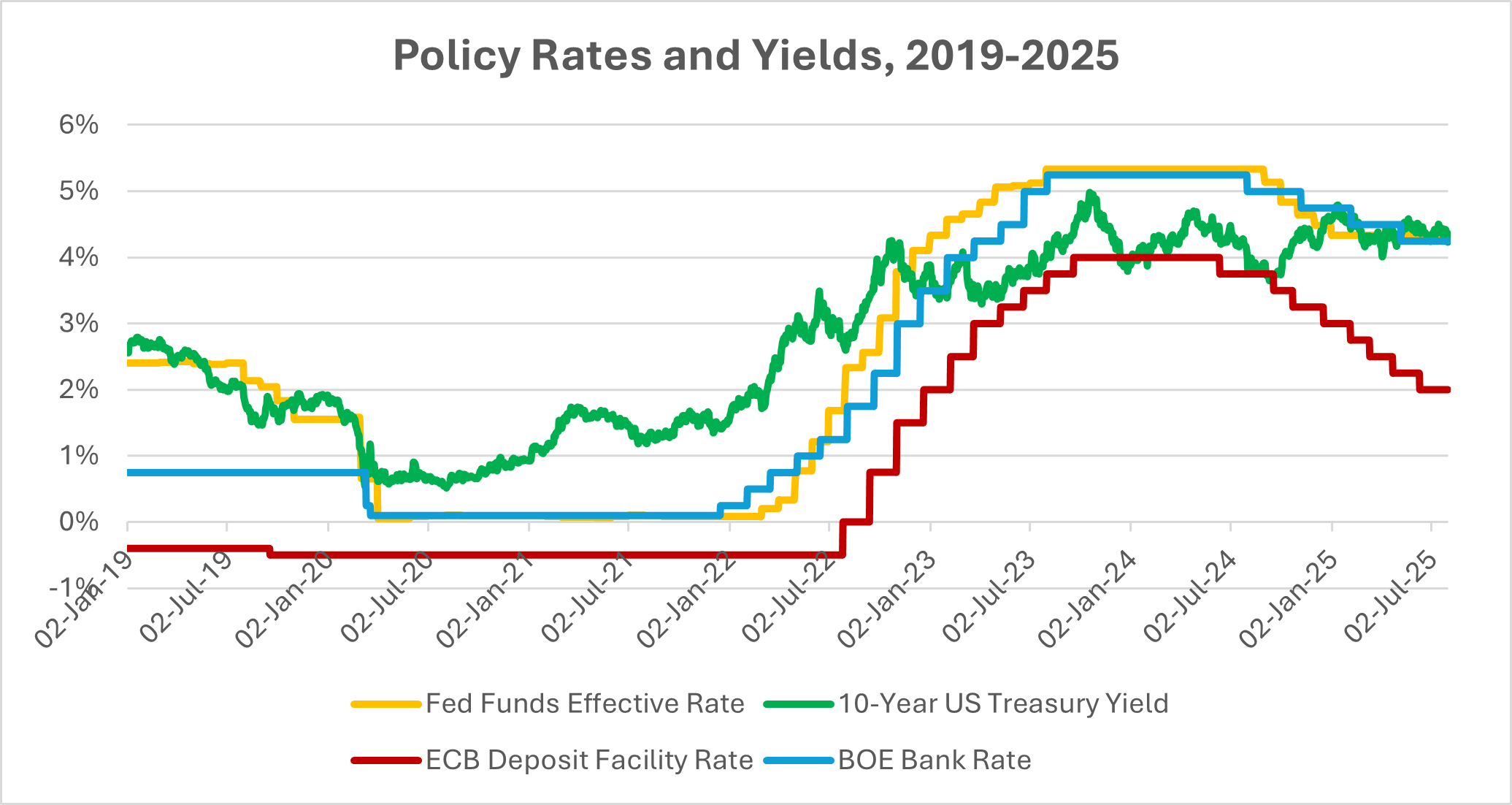

De 0 à 5 en un Temps Record

Le changement a été brutal par sa rapidité. La Fed est passée de près de 0 % en 2021 à plus de 5 % en seulement deux ans, la plus forte hausse depuis des décennies. La BCE et la BoE ont suivi le même chemin. Les marchés obligataires n’ont pas réagi en silence : les prix se sont effondrés, les rendements ont grimpé. Soudain, obtenir 4-5 % sur des actifs dits sans risque est redevenu normal. Une bonne nouvelle pour les épargnants ? Assurément ! Mais pour le système financier, la question est différente. Que signifie réellement cette remise à zéro ?

Sources : Conseil des gouverneurs de la Réserve fédérale des États-Unis via FRED® ; Banque centrale européenne via FRED® ; Base de données de la Banque d’Angleterre. Données au 26 août 2025.

Les taux directeurs et les rendements longs ont été fortement réinitialisés après 2021, établissant un régime de rendement plus élevé aux États-Unis, dans la zone euro et au Royaume-Uni.

Les Premiers Gagnants

Les banques ont été les premières à en ressentir les bénéfices. Les taux de prêts ont augmenté plus vite que les coûts des dépôts, et les marges se sont élargies, du moins au début, avant que les clients ne commencent à réclamer davantage sur leurs épargnes. La Bank of America (BoA), par exemple, a enregistré une hausse de 14 % de son revenu net d’intérêts au deuxième trimestre 2023. Cela peut sembler peu, mais pour une banque de cette taille, cela représente des milliards de dollars de revenus supplémentaires quasiment du jour au lendemain. BNY Mellon a également enregistré un bond de 33 %.

Les assureurs, quant à eux, ont enfin vu une amélioration. Pendant des années, leurs produits vie paraissaient faibles dans un monde à taux zéro ; soudainement, leurs portefeuilles d’investissement offraient de vrais rendements. Les analystes estiment que le revenu d’investissement du secteur pourrait croître d’environ 40 % dans les années à venir, augmentant encore les bénéfices opérationnels. Les fonds de pension et les fournisseurs de rentes, privés de rendement pendant une décennie, semblaient eux aussi un peu moins désespérés.

Oui, la première phase ressemblait à un cadeau. Mais, comme toujours en finance, il y a souvent un piège qui se cache quelques pages plus loin.

Plus Haut, Plus Longtemps

Les banquiers centraux répètent désormais la même chose : les taux pourraient rester élevés “aussi longtemps que nécessaire” pour éliminer l’inflation. Le décor est planté. Si les rendements montent parallèlement à une croissance solide, les institutions financières peuvent s’en sortir, voire prospérer. Et en 2023, l’économie mondiale a montré sa résilience. Avec le maintien de l’emploi, les consommateurs ont continué à dépenser, et certaines entreprises ont même vu leurs revenus augmenter en termes nominaux grâce à l’inflation.

Mais il y a un revers. Les coûts du service de la dette grimpent partout. Hypothèques, prêts aux entreprises, emprunts publics. Les marchés émergents font face à des risques plus marqués encore. Des rendements élevés aux États-Unis attirent les capitaux et augmentent les coûts de refinancement, et la pression est maximale lorsque de gros volumes de dettes arrivent à échéance.

Gagnants, Perdants et Ondes de Choc sur les Actifs

Toutes les banques ne sont pas égales. Les prêteurs orientés vers la clientèle de détail, avec des dépôts stables, ont d’abord pris l’avantage. D’autres, comme la Silicon Valley Bank (SVB), ont mal géré le risque de taux d’intérêt, ont vu leurs portefeuilles obligataires s’effondrer et se sont effondrés presque du jour au lendemain.

Au-delà des banques, les investisseurs ont rapidement changé leurs habitudes. Le cash redevenait important. Les fonds monétaires offrant environ 5 % de rendement ont attiré des milliers de milliards, reléguant les actions à l’arrière-plan. La tech, reposant sur des bénéfices lointains, a été la plus touchée. Le Nasdaq a chuté de 33 % en 2022 (sa pire année depuis 2008) alors que les taux d’actualisation pesaient sur les valorisations. L’or, qui souffre habituellement lorsque les rendements réels augmentent, a également perdu de son éclat. L’immobilier a sans doute subi la pression la plus forte : les propriétaires de bureaux, déjà affaiblis par le télétravail, ont dû refinancer à des taux punitifs. Les banques américaines étant exposées à environ un quart des prêts immobiliers commerciaux, ces fissures sont significatives.

Des Nuages de Crédit se Forment

C’est là que l’histoire change. Fin 2023, les défauts de paiement augmentaient, presque doublant par rapport à l’année précédente. Les rendements des obligations à haut rendement (junk bonds) ont approché 9 %, étranglant les entreprises les plus fragiles. Les petites et moyennes entreprises, dépendantes des banques, ont été les premières touchées.

Dans le même temps, la pression sur les dépôts s’est accrue. Les épargnants voulaient de meilleurs taux ou plaçaient leur argent ailleurs, réduisant les marges bancaires. La demande de prêts a ralenti. L’explosion initiale des bénéfices liés aux taux élevés a peut-être déjà atteint un pic, laissant les banques gérer une croissance plus lente, des coûts de financement plus élevés et des risques de crédit croissants.

À Retenir

Pour les investisseurs, le paysage a changé. Le bon côté : les revenus sont enfin de retour. Obligations, bons du Trésor, même le cash rivalisent désormais avec les actions, permettant aux portefeuilles d’être plus équilibrés qu’ils ne l’ont été depuis des années. Mais rester vigilant et prudent est tout aussi important.

La stratégie aujourd’hui ? Miser sur les prêteurs et assureurs disposant de solides contrôles de risque et de bases de dépôts robustes. Se méfier des emprunteurs très endettés, des REIT fragiles liés aux bureaux, ou de la dette des marchés émergents plus faible. Les opportunités existent — verrouiller des rendements obligataires attractifs, ou acheter des actions financières capables de supporter des coûts de financement plus élevés — mais les pièges sont nombreux.

Les taux ont redessiné la carte. Qu’ils restent un vent favorable ou qu’ils poussent l’économie vers quelque chose de plus dur dépendra du maintien de la croissance. Pour l’instant, l’équilibre est le mot d’ordre : diversifier, surveiller les fissures du crédit, et se rappeler que dans cette nouvelle ère, le rendement a deux faces.