เหตุใดการพุ่งขึ้นของหุ้นยุโรปอาจเพิ่งเริ่มต้น

ยุโรป… ไม่ใช่ชื่อแรกที่นักลงทุนจะนึกถึงเมื่อพูดถึง “ผู้นำตลาด” ใช่ไหม? ตลอดทศวรรษที่ผ่านมา ยุโรปทำหน้าที่เหมือนผู้ช่วยเงียบ ๆ ขณะที่ภาคเทคโนโลยีของสหรัฐฯ ครองเวทีหลัก แต่ในปี 2025 นี้ บางสิ่งได้เปลี่ยนไป หุ้นยุโรปพุ่งแรง และคราวนี้อาจไม่ใช่การออกสตาร์ทเก้อ

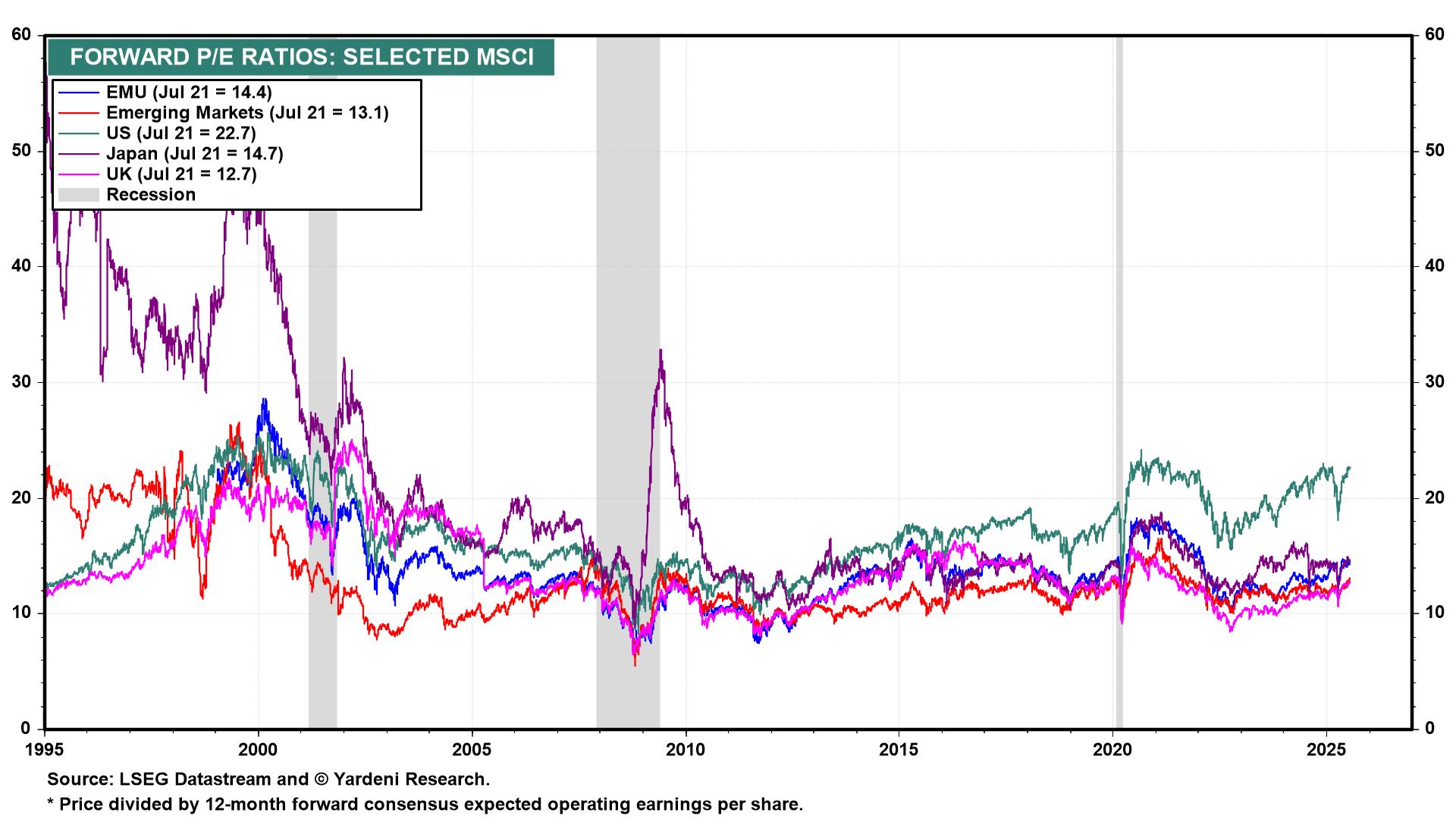

ความได้เปรียบด้านมูลค่าของยุโรปเมื่อเทียบกับสหรัฐฯ

เริ่มจากมูลค่าของหุ้น หุ้นยุโรปยังคงซื้อขายที่ราคาต่ำกว่าหุ้นสหรัฐฯ ราว 35–40% เมื่อพิจารณาจาก P/E ล่วงหน้า ดัชนี MSCI Europe อยู่ที่ประมาณ 15 เท่าของกำไรล่วงหน้า เมื่อเทียบกับ ดัชนี S&P 500 ที่ประมาณ 22 เท่า อัตราผลตอบแทนจากเงินปันผลก็เล่าเรื่องในทิศทางเดียวกัน: ยุโรปเฉลี่ยมากกว่า 3.0% ขณะที่ S&P ให้เพียงประมาณ 1.25% นักลงทุนไม่เพียงจ่ายน้อยกว่า แต่ยังได้รับผลตอบแทนมากขึ้นเพื่อรอ มันอาจไม่ใช่สนามเด็กเล่นของนักล่าการเติบโต แต่สำหรับผู้ที่เน้นรายได้และมองหาการกลับสู่ค่าเฉลี่ย ถือว่ามีแรงดึงดูด

อัตราส่วนราคาต่อกำไรล่วงหน้าตามภูมิภาค (ก.ค. 2025)

แหล่งที่มา: LSEG Datastream, Yardeni Research ดัชนีทั้งหมดเป็นผลตอบแทนรวมในรูปสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 22 กรกฎาคม 2025

หุ้นยุโรป (EMU: 15 เท่า) ซื้อขายที่ราคาต่ำกว่าหุ้นสหรัฐฯ (22 เท่า) ถึง 36% ซึ่งเป็นช่องว่างของมูลค่าที่ใกล้ระดับสูงสุดในประวัติศาสตร์

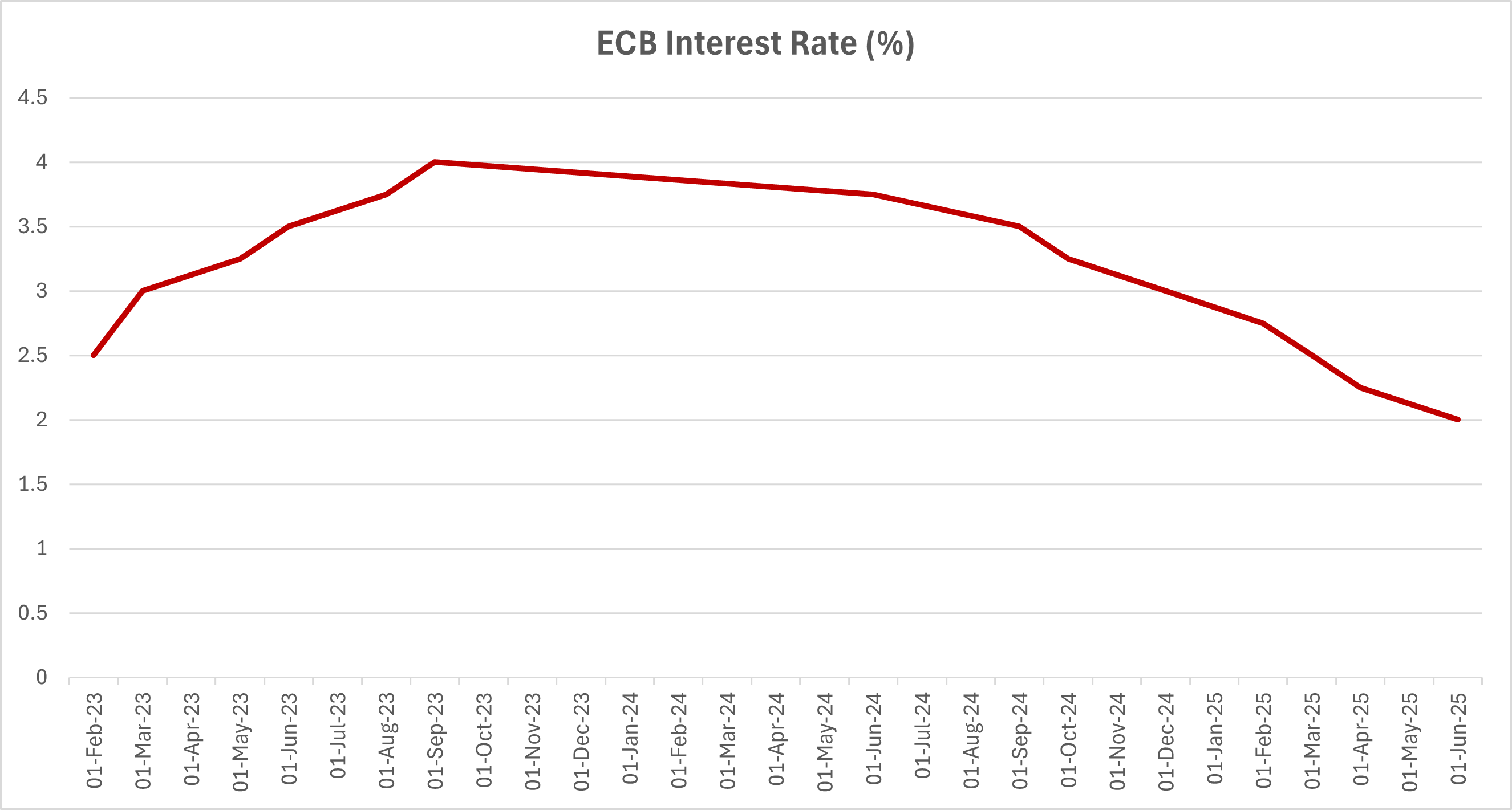

แรงหนุนมหภาค: เงินเฟ้อลดลงและ ECB ปรับลดอัตราดอกเบี้ย

ตอนนี้มาดูแรงขับเคลื่อนทางมหภาคกันบ้าง อัตราเงินเฟ้อของยูโรโซนลดลงมาอยู่ที่ 2.3% ณ เดือนมิถุนายน จากกว่า 10% เมื่อปลายปี 2022 ทำให้ ECB มีพื้นที่ในการปรับลดอัตราดอกเบี้ย และพวกเขาได้ปรับลดมาแล้ว 4 ครั้งตั้งแต่กลางปี 2024 โดยลดอัตราดอกเบี้ยเงินฝากจาก 4% เหลือ 2.0% โดยตลาดคาดว่าจะลดอีกสองครั้งก่อนสิ้นปี ขณะเดียวกัน เยอรมนีซึ่งเคยถูกมองว่าเป็นเหยี่ยวการคลังของยูโรโซน ก็เริ่มเปลี่ยนจุดยืน งบประมาณปี 2025 ของเบอร์ลิน รวมมาตรการกระตุ้น 60 พันล้านยูโร โดยมุ่งเน้นไปที่พลังงาน ดิจิทัล และการป้องกันประเทศ นี่ไม่ใช่การเปลี่ยนแปลงเล็กน้อยแน่นอน!

แนวโน้มอัตราดอกเบี้ยเงินฝากของ ECB (ก.พ. 2023 – มิ.ย. 2025)

แหล่งที่มา: ธนาคารกลางยุโรป ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่สามารถใช้เป็นตัวบ่งชี้ที่เชื่อถือได้ของผลในอนาคต ข้อมูล ณ มิถุนายน 2025

หลังจากแตะระดับสูงสุดที่ 4.0% ในปลายปี 2023 ECB ได้ปรับลดอัตราดอกเบี้ยรวม 200 จุดพื้นฐาน เหลือ 2.00% โดยคาดว่าจะมีการลดลงเพิ่มเติมในครึ่งหลังของปี 2025

กิจกรรมทางเศรษฐกิจเริ่มฟื้นตัว

ดัชนี PMI รวมของยูโรโซนเพิ่มขึ้นเกินระดับ 50 ในเดือนมิถุนายน ซึ่งเป็นการขยายตัวครั้งแรกในรอบเกือบหนึ่งปี เยอรมนีและอิตาลี ซึ่งมักถูกมองว่าเป็นภาระทางเศรษฐกิจ ก็แสดงผลประกอบการรายไตรมาสที่เป็นบวก คณะกรรมาธิการยุโรปคาดการณ์การเติบโตของยูโรโซนที่ 1.1% ในปี 2025 แม้อาจดูเล็กน้อย แต่ก็ดีกว่าช่วงที่แทบไม่มีการเติบโตในปี 2023–24

แล้วก็มีเรื่องของความเชื่อมั่น หลังจากถูกเมินมาหลายปี ในที่สุดยุโรปก็เริ่มได้รับเงินทุนใหม่ กองทุน ETF หุ้นยุโรปมีเงินไหลเข้าสุทธิสูงถึง 16 พันล้านดอลลาร์ในไตรมาสแรกของปี 2025 ซึ่งเป็นการเริ่มต้นปีที่แข็งแกร่งที่สุดตั้งแต่ปี 2006 ผู้จัดการกองทุนในสหรัฐฯ ที่เคยหลีกเลี่ยงทุกอย่างนอกซิลิคอนวัลเลย์ ก็เริ่มกลับมา Morgan Stanley และ JPMorgan ต่างก็แนะนำให้ “เพิ่มน้ำหนักยุโรป” ในช่วงฤดูใบไม้ผลิที่ผ่านมา แม้แต่ Goldman Sachs ก็ยังเพิ่มเป้าหมายของ MSCI Europe ขึ้น 8% โดยอ้างอิงถึง “ศักยภาพจากมูลค่าและนโยบายที่เอื้ออำนวย”

โครงสร้างอุตสาหกรรมของยุโรปเอื้อต่อการเติบโต

การกระจายกลุ่มอุตสาหกรรมก็มีผลเช่นกัน ในขณะที่