T1 2025 – Mise à jour et perspectives du marché mondial

Naviguer dans la divergence : Les marchés mondiaux en transition

À la clôture du premier trimestre 2025, les marchés ont dû faire face à un environnement mondial marqué par une divergence des politiques, un changement de leadership dans les actions, un ralentissement de l’inflation et un rééquilibrage géopolitique. L’optimisme hérité de la fin 2024 a cédé la place à une réalité plus sobre : si les craintes de récession ne se sont pas pleinement matérialisées, la voie à suivre semble de plus en plus façonnée par l’action gouvernementale, le recalibrage des banques centrales et une vague de transformations thématiques allant de l’accélération de l’IA à la transition énergétique mondiale.

Paysage macroéconomique : Des trajectoires de croissance divergentes

États-Unis : Le virage de la nouvelle administration américaine vers le protectionnisme et l’austérité fiscale au début de 2025 a affaibli la confiance des entreprises et suscité de nouvelles incertitudes. Avec le rétablissement des tarifs douaniers sur les principaux partenaires commerciaux et un plan de réduction des dépenses gouvernementales ciblé à 1 000 milliards de dollars, les investisseurs anticipent désormais des perspectives économiques plus modérées. Les projections de croissance pour 2025 ont été révisées à la baisse dans une fourchette de 1,5 à 1,7 %. L’inflation, cependant, s’est modérée, avec un IPC tombant à 2,8 % en février, donnant à la Réserve fédérale la possibilité de faire une pause dans son resserrement et de suggérer des baisses de taux si les conditions se détériorent.

Europe : En revanche, la zone euro fait preuve d’une résilience surprenante. D’importants plans de relance budgétaire, notamment le projet allemand de 500 milliards d’euros pour l’infrastructure et la défense, ont insufflé une nouvelle vie à ce qui était une région en stagnation. La Banque centrale européenne (BCE) a réagi par deux baisses de taux au premier trimestre, contribuant à stimuler la demande intérieure. Le sentiment des entreprises, particulièrement en Allemagne, s’est amélioré, et les prévisions suggèrent maintenant un potentiel de hausse par rapport à l’objectif de croissance de 1,0 % de l’OCDE pour la zone euro en 2025.

Chine et Asie : La Chine a atteint son objectif de croissance de 5 % pour 2024, pivotant en 2025 vers la consommation intérieure et l’innovation pour stimuler son élan. La politique reste accommodante, avec un soutien budgétaire et monétaire visant à stabiliser le secteur immobilier et à stimuler l’activité de détail. L’Asie au sens large a bénéficié de cette stabilité, bien que les performances varient considérablement selon les pays.

Inflation et réponse des banques centrales

Les banques centrales ont commencé 2025 avec une position prudente mais optimiste. La Fed, tout en maintenant ses taux stables, a reconnu les risques baissiers et signalé la possibilité de baisses de taux plus tard dans l’année. La BCE et la Banque d’Angleterre ont pris des mesures plus proactives, chacune initiant des baisses de taux en réponse à une croissance stagnante et à l’amélioration des données d’inflation. Les banques centrales des marchés émergents ont également rejoint le cycle mondial d’assouplissement, offrant un allégement des taux pour soutenir la croissance alors que l’inflation se refroidissait.

Notamment, la Banque du Japon n’a pas encore abandonné sa position ultra-souple mais fait face à une pression croissante alors que l’inflation intérieure persiste au-dessus de l’objectif. Si les rendements mondiaux continuent de baisser et que le yen se renforce, des changements de politique pourraient suivre.

Récapitulatif du marché des actions : Divergence régionale

États-Unis : Les actions américaines ont marqué une pause après les solides gains de 2024. Le S&P 500 a baissé de 4,37 % au premier trimestre, plombé par l’incertitude autour de la politique commerciale, l’ambiguïté de la Fed et les pressions sur les valorisations. Les méga-capitalisations technologiques qui avaient mené les rallyes précédents ont connu de la volatilité, avec les “Sept Magnifiques” cédant du terrain en raison de préoccupations sur les bénéfices et des pressions concurrentielles.

Europe : Les actions européennes ont largement surperformé, portées par les plans de relance budgétaire, les baisses de taux et l’amélioration du sentiment. L’indice Euro Stoxx a fortement progressé (7,78 %), tandis que les actions britanniques ont affiché de solides rendements (6,11 %) malgré l’annonce surprise d’un budget. Les investisseurs se sont tournés vers les valeurs cycliques et de rendement en anticipation d’une résurgence de la croissance régionale.

Asie et marchés émergents : Le marché boursier chinois a fortement rebondi (14,27 %), porté par l’optimisme concernant l’IA, le soutien politique et la réduction des craintes commerciales. La Corée du Sud a également enregistré des gains, tandis que l’Inde a connu un repli après une surperformance prolongée. Les marchés émergents ont généralement bien performé, avec l’indice MSCI EM terminant le premier trimestre en territoire positif, aidé par un dollar américain plus faible et des prix de matières premières stables.

Performance des indices au T1 2025

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 31 mars 2025.

Rotation sectorielle et thèmes de marché

Les valeurs prennent la tête : Le premier trimestre a vu une rotation claire de la croissance vers les valeurs et les défensives. L’énergie, les financières et les matériaux ont surperformé alors que les investisseurs cherchaient la sécurité et les flux de trésorerie. Les actions aurifères ont progressé parallèlement au métal, tandis que les banques ont bénéficié de courbes de rendement stables à pentues, particulièrement en Europe.

Tech et IA en flux : Le secteur technologique a fait face à des vents contraires alors que les valorisations élevées et l’intensification de la concurrence suscitaient des inquiétudes. Les actions de semi-conducteurs ont été volatiles, particulièrement après l’émergence de modèles d’IA concurrentiels de Chine. Cependant, les entreprises avec des stratégies claires de monétisation de l’IA (par exemple, Meta) ont été récompensées, soulignant l’approche sélective du marché au sein de la technologie.

Industrielles et cycliques : Les entreprises de défense et de biens d’équipement en Europe ont bondi sur les dépenses fiscales anticipées. À l’inverse, les industrielles américaines ont sous-performé en raison des craintes tarifaires et des préoccupations de croissance intérieure. Les actions automobiles mondiales ont fait face à des pressions en raison des coûts de transition vers les véhicules électriques et de l’incertitude de la demande liée aux politiques.

Performance sectorielle au T1 2025

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 31 mars 2025.

Revenus fixes : Un retour à la pertinence

Après une année 2024 difficile, les revenus fixes ont retrouvé leurs références défensives. Aux États-Unis, la baisse des rendements des bons du Trésor a entraîné des rendements solides (+2,9 % pour les bons du Trésor à 10 ans), offrant un contrepoids aux portefeuilles à forte composante en actions. Les obligations européennes ont été plus mitigées : les Bunds allemands ont été vendus en raison de craintes d’émission, tandis que les Gilts britanniques sont restés stables. Les obligations d’État japonaises ont sous-performé alors que les spéculations politiques s’intensifiaient.

Rendements des obligations gouvernementales à revenus fixes

Source : Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Tous les indices sont des indices d’obligations gouvernementales de référence Bloomberg. Les rendements totaux sont indiqués en devise locale, sauf pour le global, qui est en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 31 mars 2025.

Les marchés du crédit sont restés stables, avec des obligations américaines de qualité investissement affichant des gains modestes. Les obligations à haut rendement ont connu une certaine faiblesse face à la montée des inquiétudes de récession, mais les défauts sont restés faibles. Le crédit européen s’est mieux comporté, avec un resserrement des écarts en raison de la demande des investisseurs. La dette des marchés émergents, particulièrement les obligations en devise locale, a bénéficié de l’appréciation des devises et du plafonnement des taux mondiaux.

Matières premières et devises

Or : Performer exceptionnel, l’or a augmenté de 18,21 % pour dépasser 3 000 $/once, poussé par la baisse des rendements réels, les tensions géopolitiques et la demande de valeurs refuges.

Pétrole : Les prix du brut sont restés dans une fourchette autour du milieu des 70 $. Les augmentations de production de l’OPEP+ et les risques géopolitiques d’approvisionnement se sont équilibrés, aboutissant à une relative stabilité des prix.

Métaux de base : Le cuivre et d’autres métaux industriels ont connu des gains modestes, soutenus par le stimulus chinois et la demande d’infrastructure.

Performance des indices au T1 2025

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 31 mars 2025.

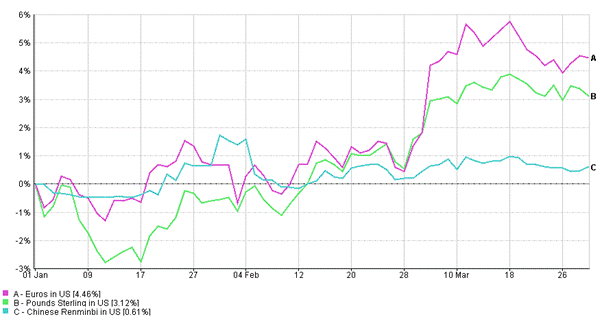

FX : Le dollar s’est modestement affaibli alors que la Fed marquait une pause et que les écarts de rendement mondiaux se resserraient. L’euro et la livre se sont appréciés, tandis que le yen a gagné significativement au milieu des spéculations croissantes sur la BoJ. Les devises des marchés émergents étaient généralement stables à fortes, aidées par les entrées de capitaux et l’amélioration des conditions macroéconomiques.

Dynamique des devises au T1 2025

Source : FE Analytics. Tous les indices sont en rendement total en dollars américains. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 31 mars 2025.

Thèmes d’investissement émergents

Accélération de l’IA : Des percées dans l’IA (par exemple, le modèle DeepSeek de Chine) et des investissements massifs des géants technologiques ont généré à la fois des opportunités et de la volatilité au T1. Les investisseurs commencent à faire la différence entre l’exagération et la croissance durable au sein de l’écosystème de l’IA.

Transition énergétique : Les investissements ESG et dans l’énergie propre ont continué à un rythme soutenu. Les développements réglementaires (règles d’émissions de l’OMI, taxes carbone aux frontières de l’UE) et les engagements des entreprises suggèrent de nouveaux vents favorables pour l’infrastructure renouvelable, la technologie des batteries et les marchés de crédits carbone.

Géopolitique : Les frictions commerciales et les dépenses de défense ont remodelé les attentes des investisseurs. Les blocs régionaux (Amérique du Nord, Europe, Asie) réalignent les chaînes d’approvisionnement et les dépendances commerciales. Cela pourrait déclencher des changements structurels à plus long terme dans les flux de matières premières, la demande de change et la rotation sectorielle.

Perspectives : Rester agile au milieu de la volatilité

En entrant dans le T2, le récit du marché passe d’une focalisation singulière sur l’inflation et le resserrement des banques centrales à des perspectives multidimensionnelles façonnées par la politique, l’innovation et l’évolution géopolitique. La montée des stimuli budgétaires mondiaux, le recalibrage de la politique monétaire et l’adoption de l’IA en temps réel redessinent collectivement la carte pour les investisseurs.

Considérations clés :

- La divergence des politiques restera un moteur essentiel de l’allocation d’actifs. L’Europe stimule alors que les États-Unis se resserrent fiscalement, créant une valeur relative entre les régions.

- Les cycles d’assouplissement monétaire sont en cours mais dépendent des données entrantes. Une orientation accommodante est favorable tant pour les actions que pour les obligations, mais les banques centrales restent dépendantes des données.

- La sélection sectorielle sera de plus en plus critique. La croissance n’est plus monolithique ; les secteurs de valeur et les stratégies mondialement diversifiées offrent une protection à la baisse.

- L’investissement thématique dans l’IA, l’énergie propre et la cybersécurité présente un potentiel de croissance séculaire, bien qu’avec de la volatilité.

Dans cet environnement, maintenir des portefeuilles diversifiés, revisiter l’allocation stratégique d’actifs et garder le pouls sur l’évolution des risques seront essentiels pour naviguer dans ce qui reste un paysage instable mais riche en opportunités.

Conclusion

Le T1 2025 nous a rappelé que les marchés sont tournés vers l’avenir, dynamiques et sensibles à la fois aux changements de politique et aux thèmes à long terme. Si la volatilité est susceptible de persister, il en va de même pour les opportunités pour ceux qui se positionnent en avance. Une stratégie d’investissement flexible et informée qui s’adapte aux nouvelles réalités macro tout en restant ancrée dans les fondamentaux sera essentielle au fil de l’année.

Alors que nous regardons vers le T2 2025, les dynamiques macro et de marché continuent d’évoluer :

- La croissance mondiale reste modérée mais inégale, les marchés émergents surperformant les économies développées.

- Les banques centrales ont évolué vers l’assouplissement, mais la dépendance aux données signifie que les baisses de taux seront prudentes et spécifiques à chaque région.

- Les actions américaines pourraient continuer à faire face à la volatilité au milieu des politiques protectionnistes et des valorisations élevées, tandis que l’Europe pourrait bénéficier de la relance budgétaire et de l’amélioration du sentiment.

- En Asie, le rebond de la Chine tiré par la demande intérieure pourrait prendre de l’ampleur si le soutien politique maintient l’élan, tandis que les marchés émergents dans leur ensemble restent attractifs étant donné la force des devises et les rendements réels.

- Les marchés à revenus fixes montrent une résilience renouvelée. Les obligations jouent à nouveau leur rôle traditionnel de diversification, surtout alors que l’inflation se refroidit.

- En termes de secteurs, les valeurs et les cycliques continuent d’offrir un équilibre, tandis que la technologie reste un actif à forte bêta sur l’innovation de l’IA.

Le paysage du T2 exige une approche équilibrée et mondialement diversifiée – une approche qui capte l’évolution du leadership tout en restant attentive aux risques structurels et géopolitiques. La flexibilité, la vigilance et la discipline de valorisation seront essentielles pour capitaliser sur les opportunités sans tomber dans la complaisance.