割安株が本当に割安でないとき:バリュートラップを理解する

低バリュエーションを超えて考える

多くの投資家は、自然と低い株価収益率(P/Eレシオ)の企業に惹かれます。その論理は一見明快です。もし株価が同業他社よりも低いバリュエーションで取引されていれば、それはお買い得に違いないと考えられます。そもそもバリュー投資の基本原則の一つは、質の高いビジネスを魅力的な価格で買うことです。しかし、すべての割安株が本当に過小評価されているとは限りません。中には、事業が悪化していたり、業界が構造的な変化に直面していたり、将来の収益が弱まると投資家が予想しているために低いバリュエーションで取引されている企業もあります。このような場合、一見魅力的な投資機会が高くつく失敗に変わることもあります。

プロの投資家はこのような状況を「バリュートラップ」と呼びます。バリュートラップとは、従来のバリュエーション指標では割安に見えるものの、基礎となるビジネスが弱まり続けることで投資家の期待を裏切り続ける株式のことです。

バリュートラップとは?

バリュートラップとは、一時的な市場の悲観ではなく、実際のビジネス上の課題を反映して低いバリュエーションとなっている企業のことです。

投資家はしばしば、低いP/Eレシオや低いPBR、異常に高い配当利回りに惹かれますが、市場がなぜそのようなバリュエーションを付けているのかを十分に理解していないことが多いです。これはファンダメンタル分析の重要な原則を浮き彫りにしています。バリュエーションは決して単独で評価すべきではありません。ビジネスの質、競争力、財務の健全性、長期的な収益力と常に併せて考えるべきです。

単に割安に見えるからという理由だけで株を買うのは、基礎となるビジネスを無視することになります。

なぜ株は割安になるのか

企業のバリュエーションが下がる理由はさまざまです。収益予想の低下、技術革新による破壊、負債の増加、競争優位性の低下などは、いずれもバリュエーションの低下を正当化し得ます。

市場はまた、将来を見越して動きます。多くの投資家が過去のP/Eレシオに注目する一方で、機関投資家は今後12か月の予想利益を反映したフォワードP/Eを重視することが多いです。そのため、過去の利益に基づけば割安に見える株でも、すでに将来の収益悪化が織り込まれている場合があります。

投資家にとって最大の課題は、これらの問題が一時的なものか、恒久的なものかを見極めることです。経済の減速やサプライチェーンの混乱など短期的な逆風であれば、基礎となるビジネスがしっかりしていれば本物のチャンスとなることもあります。一方、技術革新による構造的な問題や恒常的な需要減少などは、長年にわたり低いバリュエーションを正当化する要因となります。

インテル、ノキア、コダックからの教訓

よく知られた企業のいくつかは、低いバリュエーションが必ずしも魅力的な投資機会を意味しないことを示しています。

インテルは、2021年度の年間売上高約790億米ドルから2024年度の約540億米ドルへと減少する中、比較的控えめなバリュエーションで取引されていました。製造の遅延やAMD・Nvidiaとの競争激化により将来の競争力への懸念が高まり、同社が黒字を維持していたにもかかわらず、投資家はより低いバリュエーションを付与しました。

ノキアも同様の道をたどりました。かつて世界の携帯電話市場の40%以上を支配していたノキアは、2007年のアップルiPhone登場後のスマートフォン革命に適応できませんでした。競争力が低下する中で、同社は長年にわたり市場シェアの減少、収益の悪化、株価の低迷を経験しました。

コダックは、バリュートラップの典型例と言えるでしょう。1975年に世界初のデジタルカメラを発明したにもかかわらず、デジタル写真がフィルムに取って代わる中でビジネスモデルを転換できませんでした。高収益なフィルム事業を自ら破壊することをためらった結果、2012年に破産保護申請に至り、構造的に時代遅れとなったビジネスモデルには低いバリュエーションでも補えないことを示しました。

これらの例は、低いバリュエーションが隠れた価値を示すのではなく、企業の将来に対する正当な懸念を反映していることが多いことを示しています。

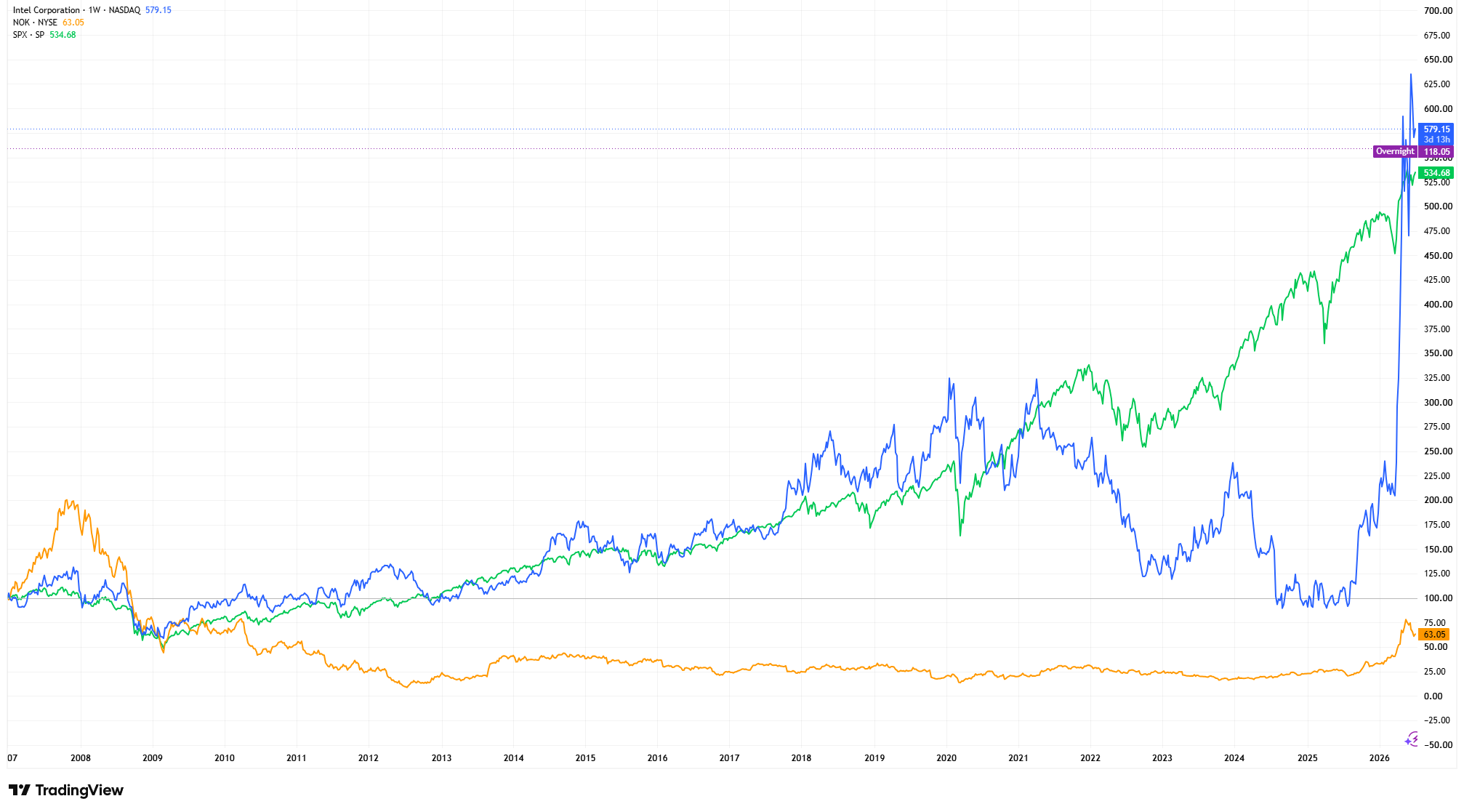

インテル、ノキア、S&P500:株価指数化パフォーマンス(2007年=100)

出典・方法論:TradingView。各株価は2007年の開始時点を100として指数化し、(現在の株価 ÷ 開始時の株価)×100 の式で算出しています。指数化により、絶対的な株価の違いに関係なく、長期的な株主リターンを同じ基準で比較できます。過去の実績は将来の成果を保証するものではありません。データは2026年7月1日時点。

各シリーズを共通の起点に指数化することで、構造的な競争課題に直面する企業が、伝統的なバリュエーション指標では割安に見えても、長期的に市場全体を大きくアンダーパフォームすることをグラフは示しています。目的は絶対的な株価を比較することではなく、なぜ株が割安なのかを理解することが、それが割安に見えることと同じくらい重要である理由を示すことです。

プロ投資家はバリュートラップをどう回避するか

プロの投資家は、バリュエーション指標だけに頼ることはほとんどありません。彼らは売上成長、利益の質、フリーキャッシュフロー、投下資本利益率(ROIC)、バランスシートの健全性、競争優位性、経営陣の資本配分の意思決定などを評価します。

P/Eレシオが低くてもキャッシュフローが悪化し、資本収益率が低下し、負債が増加している企業は、競争優位性が強く長期的な収益見通しが良好な高バリュエーション企業よりもはるかにリスクが高い投資対象となる場合があります。このため、バリュエーションは分析の出発点ではなく、最終段階として捉えられることが多いのです。

株が安く見えるなら買うべき?

これは投資初心者によくある質問です。

必ずしもそうとは限りません。

成功する投資は、最も安い企業を買うことではありません。市場が現在予想しているよりも将来性が高いビジネスを見極めることです。多くのバリュートラップは、基礎となるビジネスが弱まり続けるため、何年も割安なまま放置されることがあり、忍耐と徹底的な調査が不可欠です。

まとめ

バリュエーションは投資において最も重要な側面の一つですが、決して単独で分析すべきではありません。

低いP/Eレシオ、高い配当利回り、割安な株価は、それだけで魅力的な投資先になるとは限りません。投資家は、バリュエーションと併せてビジネスの質、競争優位性、キャッシュ創出力、バランスシートの健全性、長期的な収益力を評価すべきです。

バリュートラップを避けることは、過小評価された投資機会を見つけることと同じくらい重要です。ファンダメンタル投資家にとって最も重要な問いは、「株が割安に見えるか」ではなく、「なぜ割安に見えるのか」です。この違いを理解することで、一時的な逆風に直面している企業と、構造的な衰退に直面している企業を見分け、より良い長期投資判断ができるようになります。