بيانات العمالة الأضعف وتراجع التضخم يدعمان دورانًا أوسع في الأسواق | المراجعة الأسبوعية للأسواق: 29 يونيو - 3 يوليو 2026

دخلت الأسواق شهر يوليو مع تحسن في معنويات المستثمرين، إذ ساعدت مؤشرات تباطؤ التضخم وهدوء سوق العمل في تقليل المخاوف من اضطرار البنوك المركزية إلى تشديد السياسة النقدية بشكل أكبر. وقد دعم هذا التحول مشاركة أوسع عبر الأسواق العالمية، مع امتداد القيادة إلى ما هو أبعد من قطاع التكنولوجيا، وذلك للمرة الأولى تقريبًا منذ عدة أشهر.

ورغم أن النمو لا يزال غير متوازن بين الاقتصادات الكبرى، فإن الأرباح المرنة، وتراجع ضغوط الأسعار، وانخفاض عوائد السندات شجعت المستثمرين على تبني نهج أكثر توازنًا تجاه المخاطر. وكانت النتيجة أسبوعًا اتسم باتساع قيادة السوق، بدلًا من استمرار الاعتماد على أسهم التكنولوجيا ذات القيمة السوقية الكبيرة.

نظرة عامة على الاقتصاد

بدأت الأسواق الأسبوع بتقييم ما إذا كانت البيانات الاقتصادية الواردة ستغير توقعات سياسة البنوك المركزية. ففي بداية الأسبوع، عززت قوة فرص العمل المتاحة في الولايات المتحدة التوقعات بأن أسعار الفائدة قد تبقى مرتفعة لفترة أطول. ومع ذلك، ساعدت بيانات سوق العمل الأضعف في وقت لاحق من الأسبوع، إلى جانب تراجع التضخم في منطقة اليورو، في تحسين المعنويات وتعزيز التوقعات بأن صانعي السياسات قد يواصلون اتباع نهج متوازن.

في الولايات المتحدة، ظلت فرص العمل وفق مؤشر JOLTS لشهر مايو عند 7.6 مليون، قبل أن ترتفع الوظائف غير الزراعية في يونيو بمقدار 57,000 فقط. وانخفض معدل البطالة بشكل طفيف إلى 4.2%، ويرجع ذلك إلى حد كبير إلى تراجع معدل المشاركة في القوى العاملة، بينما ارتفع متوسط الأجر في الساعة بنسبة 0.3% على أساس شهري و3.5% على أساس سنوي. وبشكل عام، أشارت البيانات إلى سوق عمل يتباطأ دون أن يعيد إشعال ضغوط الأجور، مما قلل التوقعات بشأن مزيد من التشديد القريب من جانب الفيدرالي.

في أنحاء أوروبا، تراجع معدل التضخم الأولي في ألمانيا إلى 2.4% من 2.7%، بينما تباطأ التضخم العام في منطقة اليورو إلى 2.8% وتراجع التضخم الأساسي إلى 2.4%. كما أظهر النشاط التجاري إشارات على الاستقرار، مع عودة مؤشر مديري المشتريات المركب في منطقة اليورو إلى مستوى 50. ورغم أن النمو ظل ضعيفًا، فإن تراجع التضخم عزز الثقة في أن البنك المركزي الأوروبي يمكنه مواصلة اتباع نهج متوازن في السياسة النقدية.

وفي أماكن أخرى، عاد مؤشر مديري المشتريات التصنيعي الرسمي في الصين إلى منطقة التوسع عند 50.3، مما يشير إلى استمرار مرونة الصناعات المدفوعة بالصادرات رغم ضعف الطلب المحلي. وبقيت المملكة المتحدة أكثر ضعفًا، مع بقاء مؤشري مديري المشتريات للخدمات والمركب دون مستوى 50، بينما سجلت اليابان نشاطًا تجاريًا أقوى مع تحسن كلا المؤشرين. وبشكل عام، أشارت بيانات الأسبوع إلى أن النمو العالمي لا يزال غير متوازن، لكنه يتمتع بمرونة كافية لدعم دوران أوسع عبر الأسواق بدلًا من التحول إلى مراكز دفاعية فقط.

الأسهم والسندات والسلع

الأسهم

أنهت الأسواق الأسبوع على أساس أقوى، إذ ساعدت بيانات سوق العمل الأمريكية الأضعف في تخفيف المخاوف بشأن المزيد من التشديد من جانب الفيدرالي، وشجعت المستثمرين على توسيع انكشافهم إلى ما هو أبعد من أسهم التكنولوجيا التي قادت الأسواق خلال معظم العام.

في الولايات المتحدة، ارتفع مؤشر Dow Jones Industrial Average بنسبة 2.0% خلال الأسبوع، بينما صعد مؤشر S&P 500 بنسبة 1.8% وأضاف مؤشر Nasdaq Composite نسبة 2.1%. ورغم استمرار قطاع التكنولوجيا في الأداء الجيد، ظهرت عمليات جني أرباح في شركات أشباه الموصلات والشركات المرتبطة بالذكاء الاصطناعي بعد المكاسب القوية التي حققتها في وقت سابق من العام.

تفوقت الأسهم الأوروبية على العديد من نظيراتها العالمية، إذ شجع تراجع التضخم والتقييمات الجذابة المستثمرين على العودة إلى المنطقة. وارتفع مؤشر STOXX Europe 600 بنسبة 2.6%، وحقق مؤشر DAX الألماني مستوى قياسيًا جديدًا، بينما أغلق مؤشر FTSE 100 عند 10,679.03.

كما أنهت الأسواق الآسيوية الأسبوع على ارتفاع. فقد صعد مؤشر Nikkei 225 الياباني بنسبة 1.5%، مدعومًا بنشاط أقوى في قطاع الخدمات، بينما ارتفع مؤشر Hang Seng الصيني بنسبة 1.3% وأضاف مؤشر Shanghai Composite نسبة 0.4%. ومع ذلك، استمرت المخاوف بشأن ضعف الطلب المحلي وقطاع العقارات في الحد من مكاسب الأسهم الصينية.

السندات

عكست أسواق السندات تحولًا محدودًا في توقعات السياسة النقدية. فقد تراجع عائد سندات الخزانة الأمريكية لأجل 10 سنوات إلى حوالي 4.45%، بينما أنهى عائد سندات الخزانة لأجل عامين بالقرب من 4.13% مع تقليص الأسواق توقعاتها بشأن زيادة أخرى قريبة في أسعار الفائدة من جانب الفيدرالي. وظل عائد السندات الألمانية لأجل 10 سنوات قريبًا من 2.92%، في حين بقيت عوائد السندات الحكومية البريطانية مرتفعة نسبيًا مع استمرار المستثمرين في تقييم توقعات التضخم في المملكة المتحدة.

السلع

كانت أسواق السلع مستقرة نسبيًا. فقد أنهى خام برنت قرب 71.94 دولارًا للبرميل، مع تحسن ظروف الشحن عبر مضيق هرمز وتراجع مخاوف الإمدادات بفعل الدبلوماسية الحذرة بين الولايات المتحدة وإيران. وتعافى الذهب إلى حوالي 4,174 دولارًا للأونصة، إذ أدى انخفاض عوائد سندات الخزانة وضعف الدولار الأمريكي إلى زيادة الطلب على الأصول الدفاعية.

وبشكل عام، أشار أداء الأصول المختلفة إلى أن المستثمرين أصبحوا أكثر ثقة في توسيع انكشافهم إلى ما هو أبعد من التكنولوجيا، مع استمرار تفضيلهم للمجالات المدعومة بأرباح مرنة وظروف اقتصادية كلية آخذة في التحسن.

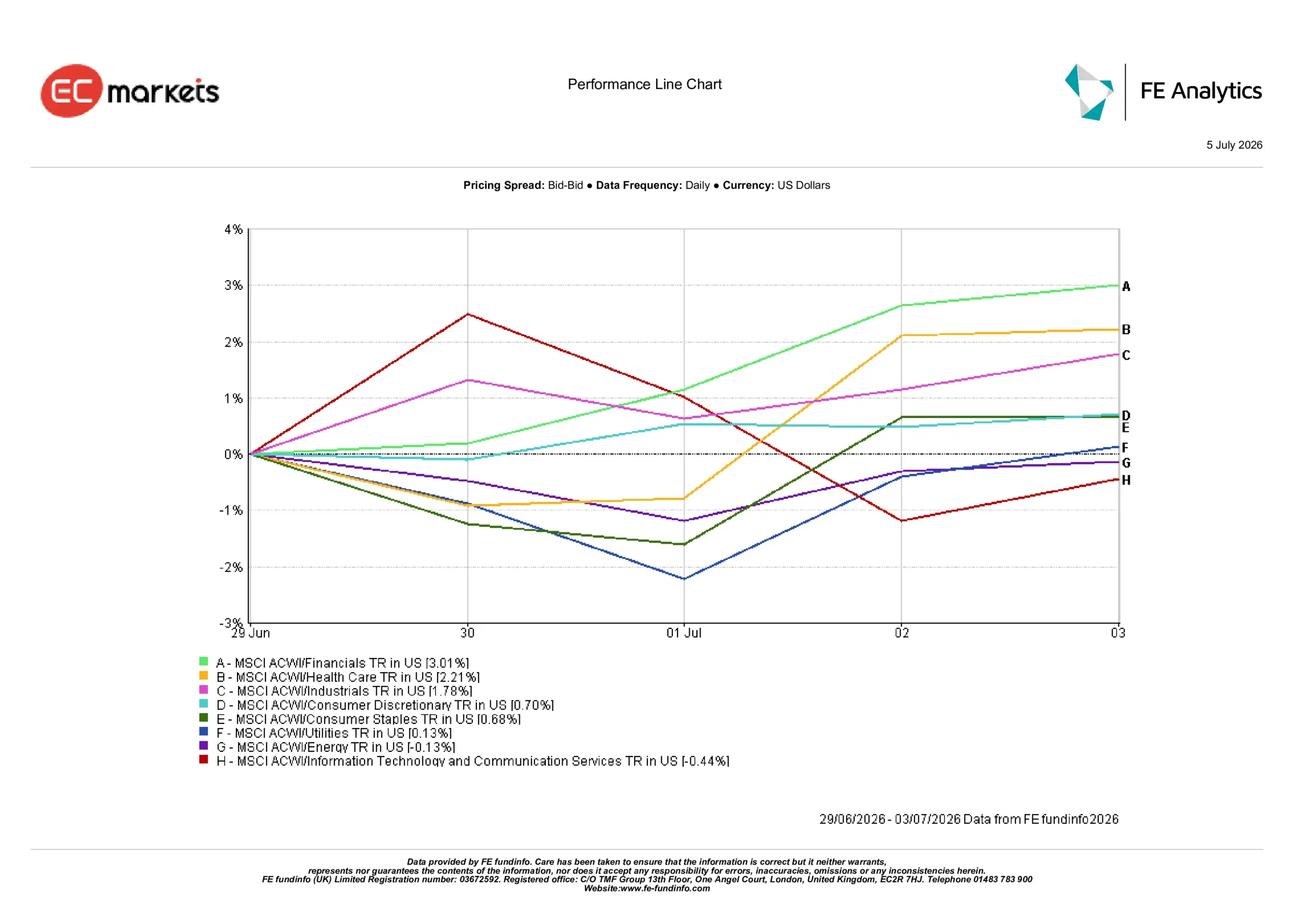

أداء القطاعات

عزز أداء القطاعات اتساع قيادة السوق خلال الأسبوع، إذ تحول المستثمرون إلى القطاعات المالية والرعاية الصحية والصناعية، بينما قللوا انكشافهم على أجزاء من قطاع التكنولوجيا التي تفوقت بشكل كبير في وقت سابق من العام.

حقق القطاع المالي أقوى عائد عند 3.01%، تلاه قطاع الرعاية الصحية عند 2.21% والقطاع الصناعي عند 1.78%. وقد شجعت التوقعات المنخفضة بشأن تشديد قريب من جانب الفيدرالي، وتحسن الثقة في آفاق أوروبا، المستثمرين على توسيع انكشافهم إلى ما هو أبعد من التكنولوجيا.

ارتفع قطاع السلع الاستهلاكية الكمالية بنسبة 0.70%، وزاد قطاع السلع الاستهلاكية الأساسية بنسبة 0.68%، وأضاف قطاع المرافق 0.13%، مما يشير إلى أن المستثمرين واصلوا تفضيل الشركات ذات الأرباح المرنة حتى مع تحسن المعنويات العامة.

تراجع قطاع الطاقة بنسبة 0.13% مع تخلي خام برنت عن جزء من علاوته الجيوسياسية، بينما انخفض قطاع تكنولوجيا المعلومات وخدمات الاتصالات بنسبة 0.44% مع استمرار المستثمرين في التحول بعيدًا عن أجزاء من موجة الصعود المدفوعة بالذكاء الاصطناعي بعد فترة طويلة من التفوق في الأداء.

أداء القطاعات 29 يونيو – 3 يوليو

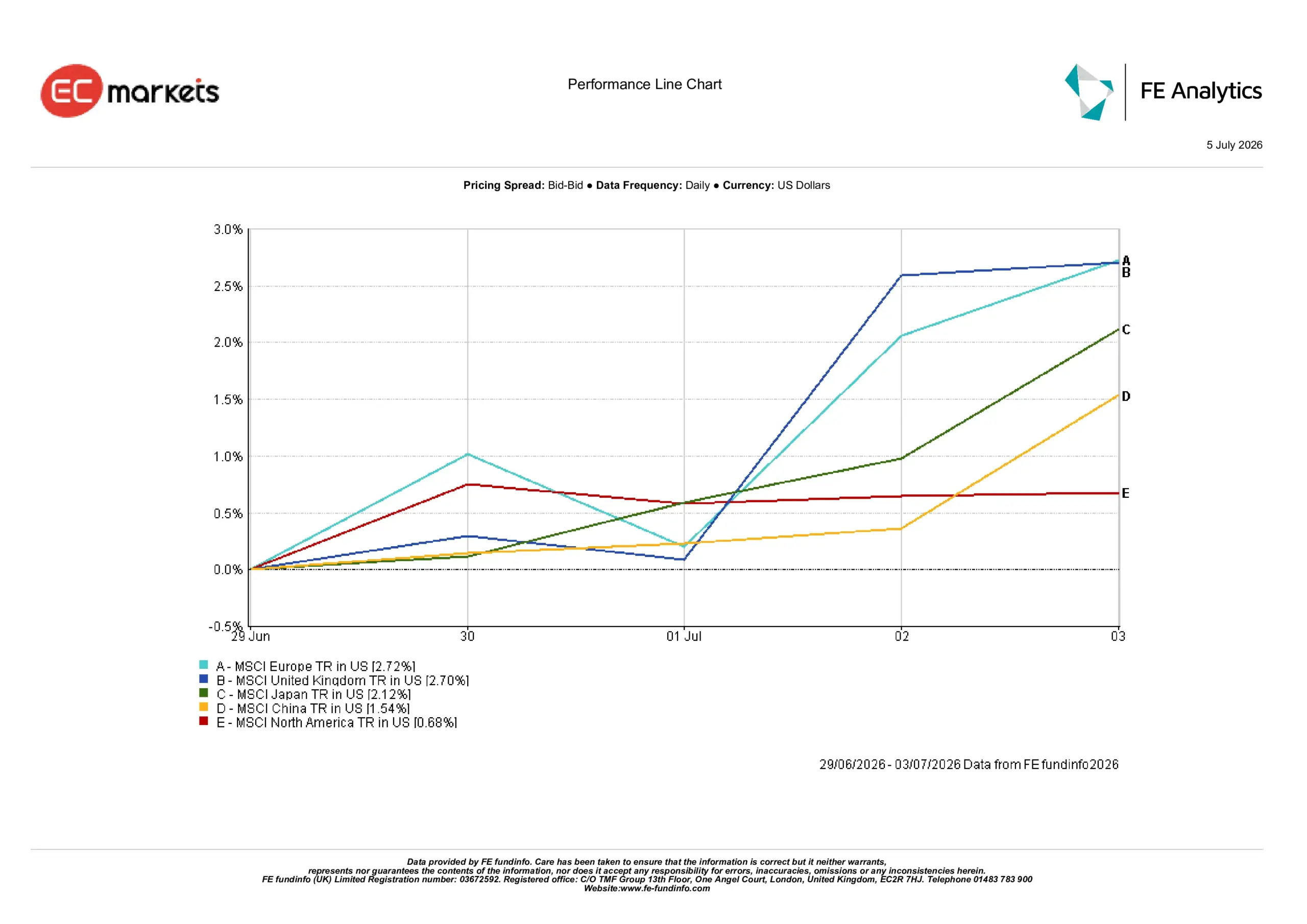

الأسواق الإقليمية

عكس الأداء الإقليمي أيضًا اتساع دوران السوق، حيث تفوقت أوروبا والمملكة المتحدة مع جذب تراجع التضخم والتقييمات الجذابة للمستثمرين للعودة إلى المنطقة.

حققت أوروبا أقوى عائد عند 2.72%، متقدمة بشكل طفيف على المملكة المتحدة التي سجلت 2.70%. وارتفعت اليابان بنسبة 2.12%، وحققت الصين عائدًا قدره 1.54%، بينما تأخرت أمريكا الشمالية بمكسب بلغ 0.68%.

عكس تفوق أوروبا تراجع التضخم، والتقييمات الجذابة، ومزيجًا قطاعيًا أكثر تنوعًا. واستفادت المملكة المتحدة من العديد من العوامل نفسها رغم ضعف بيانات المسوح المحلية، بينما حد الوزن الأكبر لأمريكا الشمالية في أسهم التكنولوجيا ذات القيمة السوقية الكبيرة من المكاسب الإجمالية مع تنويع المستثمرين نحو قطاعات أخرى.

تلقت اليابان دعمًا من تحسن نشاط الخدمات وزيادة قوة الطلب المحلي، بينما ظل تقدم الصين محدودًا نسبيًا مع استمرار صانعي السياسات في الاعتماد على إجراءات تحفيزية تدريجية بدلًا من تدابير قوية.

الأداء الإقليمي 29 يونيو – 3 يوليو

أسواق العملات

فقد الدولار الأمريكي زخمه مع تقدم الأسبوع.

تحرك زوج EUR/USD من 1.1391 في 29 يونيو إلى 1.1437 في 3 يوليو، بينما تعزز زوج GBP/USD من 1.3208 إلى 1.3352. وعكست هذه التحركات بيانات سوق العمل الأمريكية الأضعف، التي قللت التوقعات بشأن تشديد قريب من جانب الفيدرالي، في حين وجد الجنيه الإسترليني دعمًا أيضًا مع استمرار الأسواق في تسعير بنك إنجلترا باعتباره أكثر تشددًا نسبيًا مقارنة بعدة بنوك مركزية كبرى أخرى.

تراجع زوج USD/JPY من 161.76 إلى 161.38، إذ قدم انخفاض عوائد سندات الخزانة الأمريكية بعض الدعم للين، رغم أن الحركة ظلت محدودة نظرًا للفارق الواسع في أسعار الفائدة بين الولايات المتحدة واليابان. وارتفع زوج GBP/JPY من 213.56 إلى 215.48، مما يعكس القوة الأوسع للجنيه الإسترليني مقابل العملة اليابانية.

وبشكل عام، عكست أسواق العملات تراجعًا في قوة الدولار الأمريكي، بدلًا من تحول أوسع في توقعات أسعار الفائدة.

التوقعات والأسبوع المقبل

سيتحول الاهتمام الآن إلى ما إذا كان الدوران الأخير عبر الأسواق يمكن أن يستمر. سيراقب المستثمرون محضر اجتماع الفيدرالي عن كثب للحصول على مزيد من الرؤى حول كيفية تقييم صانعي السياسات لظروف سوق العمل الأضعف في مقابل تضخم لا يزال أعلى من الهدف. كما ستتابع الأسواق التطورات في أوروبا وآسيا بحثًا عن المزيد من الأدلة على أن التضخم يتراجع دون تباطؤ كبير في النمو.

ومن المرجح أيضًا أن تظل أسعار النفط محل تركيز بعد تراجع خام برنت نحو مستويات ما قبل النزاع، إذ إن أي اضطراب جديد في إمدادات الشرق الأوسط قد يؤثر بسرعة في توقعات التضخم وعوائد السندات.

ورغم أن البيانات الأخيرة قللت الحاجة الفورية إلى مزيد من تشديد السياسة النقدية، فإن المستثمرين لا يزالون شديدي الحساسية تجاه بيانات التضخم وسوق العمل القادمة. وفي الوقت الحالي، تبدو الأسواق أكثر استعدادًا لتوسيع المشاركة إلى ما هو أبعد من التكنولوجيا، رغم أن استدامة هذا الدوران ستظل تعتمد على التوازن بين التضخم والنمو وسياسة البنوك المركزية.