Dữ liệu lao động yếu hơn và lạm phát hạ nhiệt hỗ trợ sự luân chuyển thị trường rộng hơn | Tóm tắt thị trường hằng tuần: 29 tháng 6 - 3 tháng 7 năm 2026

Thị trường bước vào tháng 7 với tâm lý nhà đầu tư được cải thiện, khi các dấu hiệu lạm phát hạ nhiệt và thị trường lao động chững lại giúp giảm bớt lo ngại rằng các ngân hàng trung ương sẽ cần thắt chặt chính sách hơn nữa. Sự thay đổi này đã hỗ trợ mức độ tham gia rộng hơn trên các thị trường toàn cầu, với vai trò dẫn dắt mở rộng ra ngoài lĩnh vực công nghệ, một trong những lần đầu tiên trong những tháng gần đây.

Mặc dù tăng trưởng vẫn không đồng đều giữa các nền kinh tế lớn, lợi nhuận doanh nghiệp bền bỉ, áp lực giá cả giảm bớt và lợi suất trái phiếu hạ xuống đã khuyến khích các nhà đầu tư áp dụng cách tiếp cận cân bằng hơn đối với rủi ro. Kết quả là một tuần được định hình bởi sự mở rộng của nhóm dẫn dắt thị trường, thay vì tiếp tục phụ thuộc vào các cổ phiếu công nghệ vốn hóa lớn.

Tổng quan kinh tế

Thị trường bắt đầu tuần bằng việc đánh giá liệu các dữ liệu kinh tế sắp công bố có làm thay đổi triển vọng chính sách của ngân hàng trung ương hay không. Vào đầu tuần, số lượng việc làm còn trống tại Mỹ mạnh hơn đã củng cố kỳ vọng rằng lãi suất có thể duy trì ở mức cao trong thời gian dài hơn. Tuy nhiên, dữ liệu thị trường lao động yếu hơn vào cuối tuần, cùng với lạm phát hạ nhiệt trên toàn khu vực đồng euro, đã giúp cải thiện tâm lý và củng cố kỳ vọng rằng các nhà hoạch định chính sách có thể tiếp tục áp dụng cách tiếp cận thận trọng.

Tại Mỹ, số lượng việc làm còn trống JOLTS tháng 5 duy trì ở mức 7,6 triệu trước khi bảng lương phi nông nghiệp tháng 6 chỉ tăng thêm 57.000 việc làm. Tỷ lệ thất nghiệp giảm nhẹ xuống 4,2%, phần lớn do tỷ lệ tham gia lực lượng lao động giảm, trong khi thu nhập bình quân theo giờ tăng 0,3% trong tháng và 3,5% so với cùng kỳ năm trước. Nhìn chung, dữ liệu cho thấy thị trường lao động đang hạ nhiệt mà không làm bùng phát trở lại áp lực tiền lương, qua đó làm giảm kỳ vọng về việc Fed sẽ thắt chặt thêm trong ngắn hạn.

Trên khắp châu Âu, tỷ lệ lạm phát sơ bộ của Đức giảm xuống 2,4% từ mức 2,7%, trong khi lạm phát toàn phần của khu vực đồng euro chậm lại xuống 2,8% và lạm phát lõi giảm xuống 2,4%. Hoạt động kinh doanh cũng cho thấy dấu hiệu ổn định, với PMI tổng hợp của khu vực đồng euro quay trở lại mốc 50. Mặc dù tăng trưởng vẫn còn yếu, lạm phát hạ nhiệt đã củng cố niềm tin rằng ECB có thể tiếp tục áp dụng cách tiếp cận chính sách thận trọng.

Ở những khu vực khác, PMI sản xuất chính thức của Trung Quốc quay trở lại vùng mở rộng ở mức 50,3, cho thấy khả năng chống chịu tiếp tục của các ngành định hướng xuất khẩu bất chấp nhu cầu trong nước yếu. Vương quốc Anh vẫn yếu hơn, với PMI dịch vụ và PMI tổng hợp dưới 50, trong khi Nhật Bản ghi nhận hoạt động kinh doanh mạnh hơn khi cả hai chỉ số PMI đều cải thiện. Nhìn chung, dữ liệu trong tuần cho thấy tăng trưởng toàn cầu vẫn không đồng đều nhưng đủ bền bỉ để hỗ trợ sự luân chuyển rộng hơn trên các thị trường, thay vì chỉ chuyển sang vị thế phòng thủ.

Cổ phiếu, trái phiếu và hàng hóa

Cổ phiếu

Thị trường kết thúc tuần trên nền tảng vững chắc hơn khi dữ liệu thị trường lao động Mỹ yếu hơn làm dịu lo ngại về việc Fed tiếp tục thắt chặt và khuyến khích các nhà đầu tư mở rộng mức độ tiếp xúc ra ngoài các cổ phiếu công nghệ vốn đã dẫn dắt thị trường trong phần lớn thời gian của năm.

Tại Mỹ, chỉ số Dow Jones Industrial Average tăng 2,0% trong tuần, trong khi S&P 500 tăng 1,8% và Nasdaq Composite tăng thêm 2,1%. Mặc dù công nghệ tiếp tục hoạt động tốt, hoạt động chốt lời đã xuất hiện ở các công ty bán dẫn và liên quan đến AI sau những mức tăng mạnh của họ vào đầu năm.

Cổ phiếu châu Âu vượt trội so với nhiều thị trường toàn cầu khác khi lạm phát hạ nhiệt và định giá hấp dẫn khuyến khích các nhà đầu tư quay trở lại khu vực này. STOXX Europe 600 tăng 2,6%, DAX của Đức đạt thêm một mức cao kỷ lục mới và FTSE 100 đóng cửa ở mức 10.679,03.

Các thị trường châu Á cũng kết thúc cao hơn. Nikkei 225 của Nhật Bản tăng 1,5%, được hỗ trợ bởi hoạt động dịch vụ mạnh hơn, trong khi Hang Seng của Trung Quốc tăng 1,3% và Shanghai Composite tăng thêm 0,4%. Tuy nhiên, những lo ngại kéo dài quanh nhu cầu trong nước yếu và lĩnh vực bất động sản tiếp tục hạn chế mức tăng của cổ phiếu Trung Quốc.

Trái phiếu

Thị trường trái phiếu phản ánh sự thay đổi khiêm tốn trong kỳ vọng chính sách. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm giảm xuống khoảng 4,45%, trong khi lợi suất trái phiếu Kho bạc kỳ hạn 2 năm kết thúc gần 4,13% khi thị trường giảm kỳ vọng về một đợt tăng lãi suất nữa của Fed trong ngắn hạn. Lợi suất Bund kỳ hạn 10 năm của Đức giữ gần 2,92%, trong khi lợi suất trái phiếu chính phủ Anh vẫn tương đối cao khi các nhà đầu tư tiếp tục đánh giá triển vọng lạm phát của Vương quốc Anh.

Hàng hóa

Thị trường hàng hóa tương đối ổn định. Dầu Brent kết thúc gần mức 71,94 USD/thùng khi điều kiện vận chuyển qua Eo biển Hormuz được cải thiện và các động thái ngoại giao thận trọng giữa Mỹ và Iran giúp giảm bớt lo ngại về nguồn cung. Vàng phục hồi lên khoảng 4.174 USD/ounce khi lợi suất trái phiếu Kho bạc thấp hơn và đồng USD yếu hơn làm tăng nhu cầu đối với các tài sản phòng thủ.

Nhìn chung, hiệu suất trên nhiều loại tài sản cho thấy các nhà đầu tư đang trở nên tự tin hơn trong việc mở rộng mức độ tiếp xúc ra ngoài công nghệ, đồng thời tiếp tục ưu tiên các lĩnh vực được hỗ trợ bởi lợi nhuận bền bỉ và điều kiện kinh tế vĩ mô cải thiện.

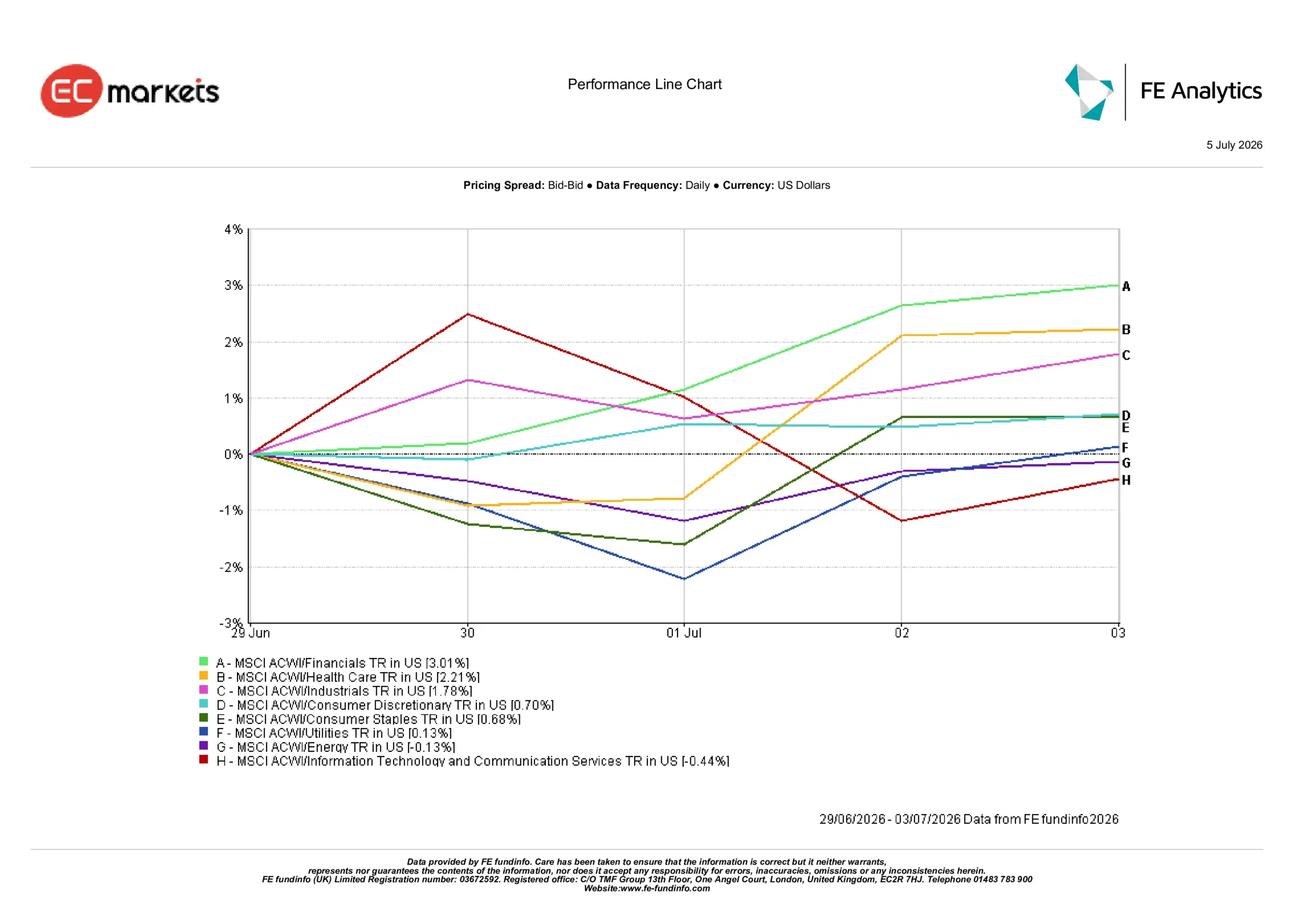

Hiệu suất ngành

Hiệu suất ngành củng cố xu hướng mở rộng vai trò dẫn dắt thị trường trong tuần, khi các nhà đầu tư luân chuyển sang tài chính, chăm sóc sức khỏe và công nghiệp, đồng thời giảm mức độ tiếp xúc với một số phần của lĩnh vực công nghệ đã vượt trội đáng kể vào đầu năm.

Ngành tài chính ghi nhận mức lợi nhuận mạnh nhất ở 3,01%, tiếp theo là chăm sóc sức khỏe ở 2,21% và công nghiệp ở 1,78%. Kỳ vọng thấp hơn về việc Fed thắt chặt thêm trong ngắn hạn và niềm tin cải thiện vào triển vọng của châu Âu đã khuyến khích các nhà đầu tư mở rộng mức độ tiếp xúc ra ngoài công nghệ.

Hàng tiêu dùng không thiết yếu tăng 0,70%, hàng tiêu dùng thiết yếu tăng 0,68% và tiện ích tăng thêm 0,13%, cho thấy các nhà đầu tư tiếp tục ưu tiên các doanh nghiệp có lợi nhuận bền bỉ ngay cả khi tâm lý chung được cải thiện.

Năng lượng giảm 0,13% khi Brent trả lại một phần phần bù địa chính trị, trong khi công nghệ thông tin và dịch vụ truyền thông giảm 0,44% khi các nhà đầu tư tiếp tục luân chuyển khỏi một số phần của đợt tăng do AI dẫn dắt sau một giai đoạn dài vượt trội.

Hiệu suất ngành từ ngày 29 tháng 6 – 3 tháng 7

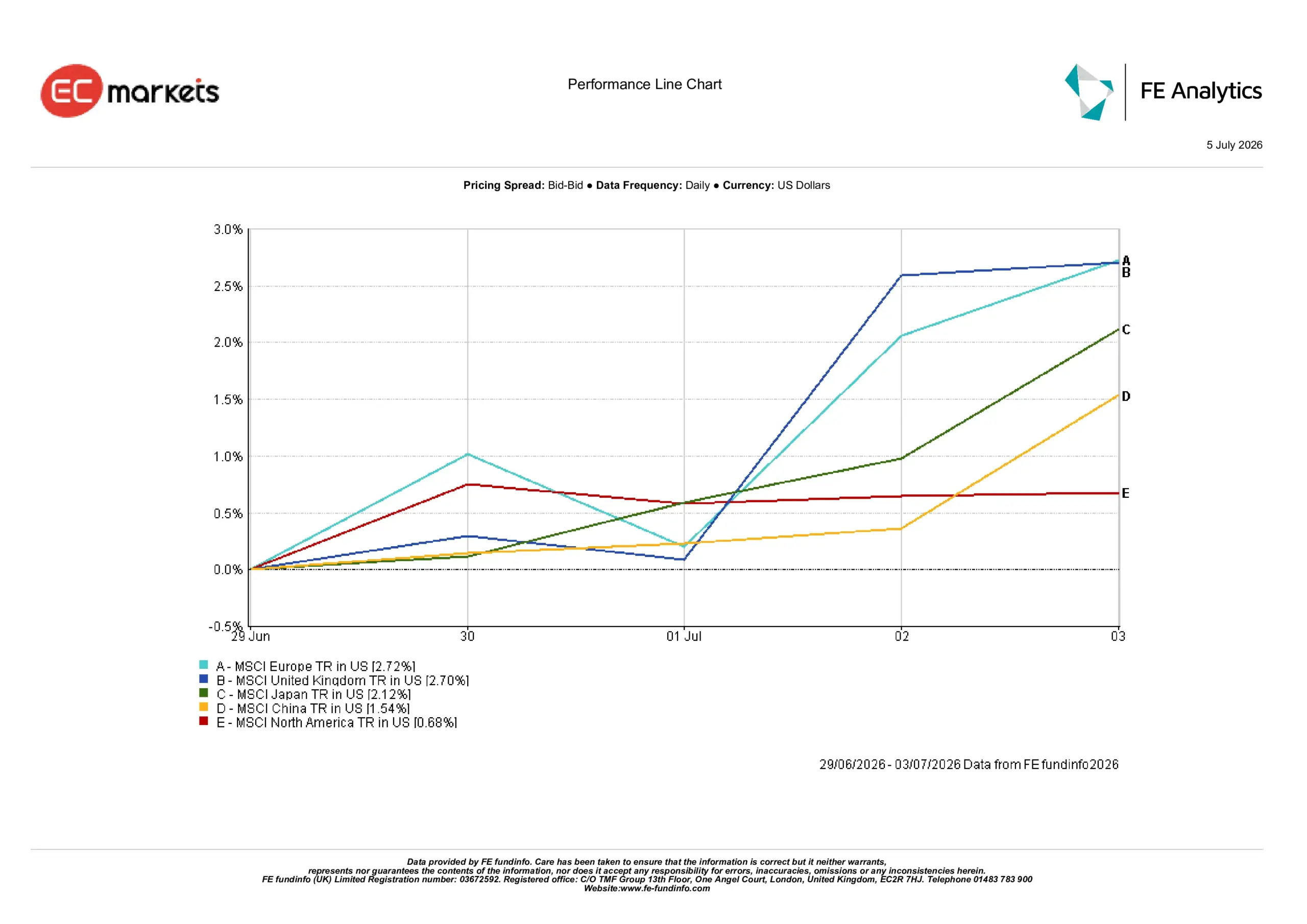

Thị trường khu vực

Hiệu suất theo khu vực cũng phản ánh sự mở rộng của luân chuyển thị trường, với châu Âu và Vương quốc Anh vượt trội khi lạm phát hạ nhiệt và định giá hấp dẫn thu hút nhà đầu tư quay trở lại khu vực này.

Châu Âu mang lại mức lợi nhuận mạnh nhất ở 2,72%, nhỉnh hơn một chút so với Vương quốc Anh ở 2,70%. Nhật Bản tăng 2,12%, Trung Quốc đạt lợi nhuận 1,54% và Bắc Mỹ tụt lại với mức tăng 0,68%.

Sự vượt trội của châu Âu phản ánh lạm phát hạ nhiệt, định giá hấp dẫn và cơ cấu ngành đa dạng hơn. Vương quốc Anh được hưởng lợi từ nhiều yếu tố tương tự bất chấp dữ liệu khảo sát trong nước yếu hơn, trong khi tỷ trọng lớn hơn của Bắc Mỹ đối với công nghệ vốn hóa lớn đã làm giảm mức tăng chung khi các nhà đầu tư đa dạng hóa sang các lĩnh vực khác.

Nhật Bản được hỗ trợ bởi hoạt động dịch vụ cải thiện và nhu cầu trong nước vững hơn, trong khi mức tăng của Trung Quốc vẫn tương đối hạn chế khi các nhà hoạch định chính sách tiếp tục dựa vào các biện pháp kích thích từng bước thay vì mạnh tay.

Hiệu suất khu vực từ ngày 29 tháng 6 – 3 tháng 7

Thị trường tiền tệ

Đồng USD mất đà khi tuần giao dịch diễn ra.

EUR/USD di chuyển từ 1,1391 vào ngày 29 tháng 6 lên 1,1437 vào ngày 3 tháng 7, trong khi GBP/USD mạnh lên từ 1,3208 lên 1,3352. Các động thái này phản ánh dữ liệu thị trường lao động Mỹ yếu hơn, làm giảm kỳ vọng về việc Fed thắt chặt thêm trong ngắn hạn, trong khi đồng bảng Anh cũng được hỗ trợ khi thị trường tiếp tục định giá một Ngân hàng Anh tương đối hạn chế hơn so với một số ngân hàng trung ương lớn khác.

USD/JPY giảm từ 161,76 xuống 161,38 khi lợi suất trái phiếu Kho bạc Mỹ thấp hơn mang lại một phần hỗ trợ cho đồng yên, mặc dù mức biến động vẫn hạn chế do chênh lệch lãi suất lớn giữa Mỹ và Nhật Bản. GBP/JPY tăng từ 213,56 lên 215,48, phản ánh sức mạnh rộng hơn của đồng bảng Anh so với đồng tiền Nhật Bản.

Nhìn chung, thị trường tiền tệ phản ánh sự giảm bớt sức mạnh của đồng USD hơn là một thay đổi rộng hơn trong triển vọng lãi suất.

Triển vọng và tuần phía trước

Sự chú ý hiện sẽ chuyển sang việc liệu sự luân chuyển gần đây trên các thị trường có thể được duy trì hay không. Các nhà đầu tư sẽ xem xét kỹ biên bản họp của Fed để có thêm thông tin về cách các nhà hoạch định chính sách đánh giá điều kiện thị trường lao động yếu hơn trong bối cảnh lạm phát vẫn cao hơn mục tiêu. Thị trường cũng sẽ theo dõi các diễn biến tại châu Âu và châu Á để tìm thêm bằng chứng cho thấy lạm phát đang hạ nhiệt mà không đi kèm với sự giảm tốc đáng kể của tăng trưởng.

Giá dầu cũng có khả năng tiếp tục được chú ý sau khi Brent lùi về gần các mức trước xung đột, vì bất kỳ sự gián đoạn mới nào đối với nguồn cung Trung Đông cũng có thể nhanh chóng ảnh hưởng đến kỳ vọng lạm phát và lợi suất trái phiếu.

Mặc dù dữ liệu gần đây đã làm giảm tính cấp thiết trước mắt của việc thắt chặt chính sách hơn nữa, các nhà đầu tư vẫn rất nhạy cảm với các công bố sắp tới về lạm phát và thị trường lao động. Hiện tại, thị trường dường như ngày càng sẵn sàng mở rộng mức độ tham gia ra ngoài công nghệ, dù tính bền vững của sự luân chuyển đó sẽ tiếp tục phụ thuộc vào sự cân bằng giữa lạm phát, tăng trưởng và chính sách ngân hàng trung ương.