Inflasi yang Membandel Bertemu Harga Minyak yang Turun saat Pasar Berotasi ke Sektor Defensif | Rekap Mingguan: 22-26 Juni 2026

Pada pekan penuh terakhir bulan Juni, pasar menyeimbangkan dua kekuatan yang saling bersaing. Data ekonomi AS yang lebih kuat dari perkiraan memperkuat ekspektasi bahwa suku bunga dapat tetap tinggi lebih lama, sementara penurunan tajam harga minyak meredakan kekhawatiran inflasi dan mendorong investor untuk beralih ke area pasar yang lebih defensif. Meskipun pertumbuhan ekonomi tetap tangguh, imbal hasil obligasi yang menurun dan harga energi yang lebih lemah membantu meningkatkan sentimen di akhir pekan. Namun, investor terus mengurangi eksposur pada saham teknologi dengan valuasi tinggi demi sektor-sektor yang menawarkan pendapatan lebih stabil dan sensitivitas yang lebih rendah terhadap ketidakpastian ekonomi.

Tinjauan Ekonomi

Pada pekan penuh terakhir bulan Juni, pasar menyeimbangkan dua kekuatan yang saling bertentangan. Data ekonomi AS yang lebih kuat dari perkiraan memperkuat ekspektasi bahwa suku bunga dapat tetap tinggi lebih lama, sementara penurunan tajam harga minyak di akhir pekan meredakan kekhawatiran inflasi dan meningkatkan sentimen pasar.

Di AS, laporan Personal Consumption Expenditures (PCE) bulan Mei, ukuran inflasi pilihan The Fed, menunjukkan inflasi utama naik 0,4% MoM dan 4,1% YoY, sementara PCE inti meningkat 0,3% secara bulanan dan 3,4% secara tahunan. Pertumbuhan PDB kuartal pertama direvisi naik menjadi 2,1% tahunan, menyoroti ketahanan ekonomi yang berlanjut meski biaya pinjaman lebih tinggi. Di sisi lain, pesanan barang tahan lama turun 4,5% dan defisit perdagangan barang melebar menjadi $105,8 miliar. PMI flash Juni S&P Global juga menunjukkan ekspansi yang berlanjut, dengan manufaktur naik ke 55,7 dan indeks komposit mencapai 52,2. Secara keseluruhan, data ini memperkuat ekspektasi bahwa The Fed kemungkinan akan tetap berhati-hati dalam memangkas suku bunga.

Di Eropa, pertumbuhan tetap lesu. PMI komposit flash kawasan euro naik menjadi 49,5 namun masih di bawah ambang batas 50 yang memisahkan ekspansi dari kontraksi, sementara angka Jerman melemah ke 48,0, level terendah dalam 18 bulan. Di Inggris, PMI komposit turun ke 49,4, menandakan aktivitas bisnis yang lebih lemah.

Tiongkok terus menghadapi permintaan domestik yang lemah dan tekanan di sektor properti, mendorong PBoC untuk mempertahankan suku bunga pinjaman utama satu tahun dan lima tahun masing-masing di 3,00% dan 3,50%. Jepang menunjukkan gambaran yang lebih cerah, dengan aktivitas manufaktur membaik dan inflasi inti CPI Tokyo meningkat menjadi 1,6%, mendukung ekspektasi bahwa BoJ akan terus menormalkan kebijakan secara bertahap.

Saham, Obligasi, dan Komoditas

Pasar saham global mencatat hasil yang beragam seiring investor mengurangi eksposur pada saham teknologi dengan valuasi tinggi dan beralih ke sektor-sektor yang lebih defensif.

Di AS, S&P 500 turun 2,05% dan Nasdaq Composite turun 4,7% karena investor mengambil keuntungan pada perusahaan teknologi besar dan terkait AI. Dow Jones Industrial Average naik 0,6%, didukung oleh kinerja yang lebih kuat dari saham industri, kesehatan, dan keuangan.

Pasar Eropa terbukti lebih tangguh. STOXX Europe 600 berakhir relatif tidak berubah, DAX turun sekitar 1,3%, sementara FTSE 100 naik sekitar 1,4%, didukung oleh bank dan perusahaan dengan diversifikasi internasional. Di Asia, Nikkei 225 Jepang turun sekitar 2,7%, sementara Hang Seng Hong Kong turun 5,2% dan Shanghai Composite turun 1,6%, mencerminkan kekhawatiran berkelanjutan atas prospek ekonomi Tiongkok.

Imbal hasil obligasi pemerintah menurun meskipun inflasi tetap tinggi. Imbal hasil Treasury AS 10-tahun turun dari 4,51% menjadi 4,37%, sementara imbal hasil dua tahun turun dari 4,23% menjadi 4,09%. Harga minyak yang lebih rendah membantu meredakan kekhawatiran inflasi, memungkinkan imbal hasil turun meski ekspektasi suku bunga tetap tinggi.

Pasar komoditas didominasi oleh penurunan harga energi. Brent crude turun dari $80,05 menjadi $72,60 setelah pengiriman melalui Selat Hormuz kembali normal dan kekhawatiran pasokan mereda. Emas spot mengakhiri pekan di $4.089,26, pulih dari level terendah dalam pekan di $3.982,83 seiring imbal hasil obligasi yang lebih rendah mendorong permintaan aset safe haven.

Secara keseluruhan, kinerja lintas aset mencerminkan lingkungan investasi yang lebih selektif, dengan investor lebih memilih sektor defensif sambil mengurangi eksposur pada saham pertumbuhan yang sudah ramai.

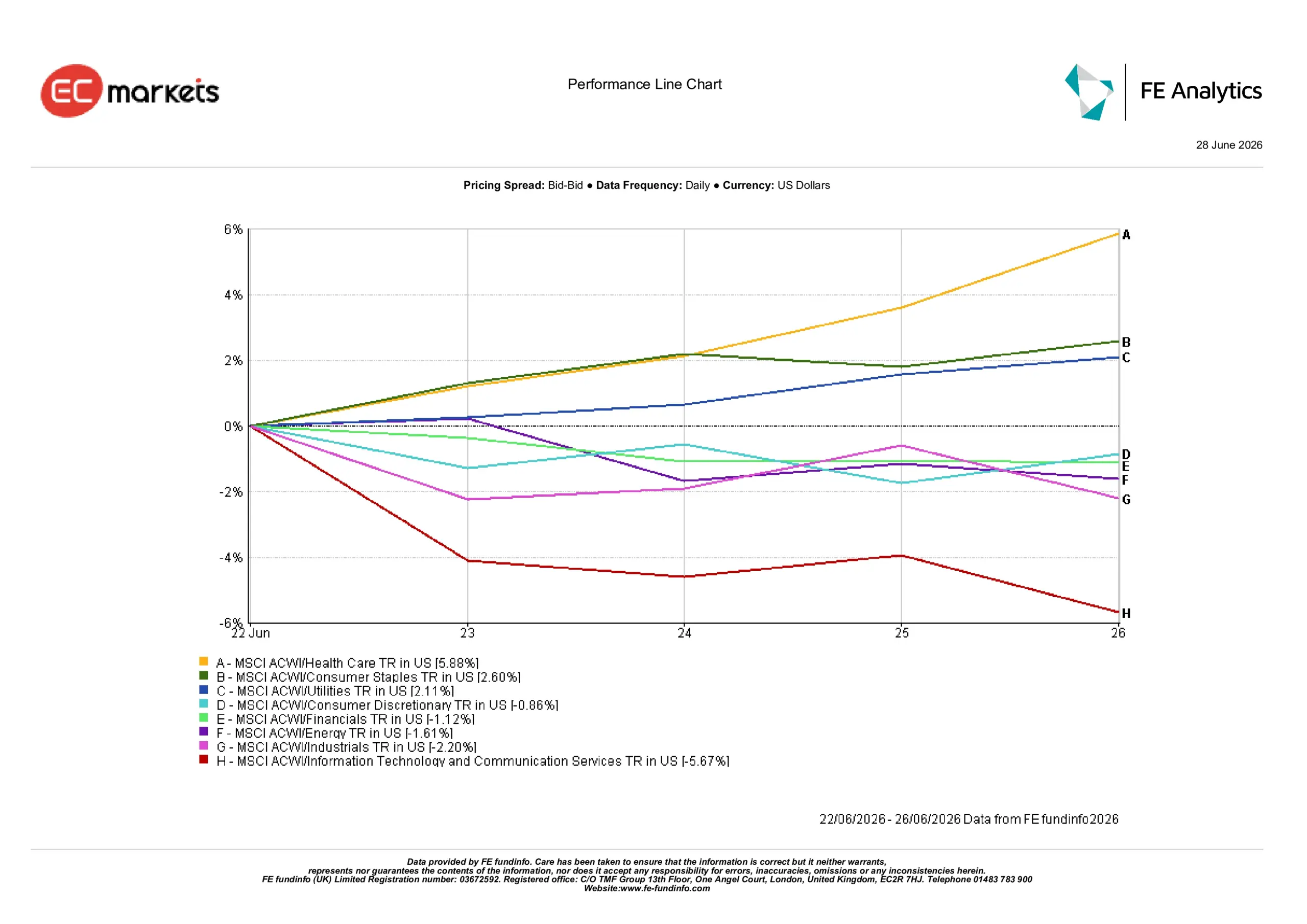

Kinerja Sektor

Kinerja sektor menyoroti pergeseran yang jelas ke posisi defensif saat investor mencari bisnis dengan pendapatan yang tangguh dan sensitivitas yang lebih rendah terhadap ketidakpastian ekonomi.

Kesehatan memimpin semua sektor dengan kenaikan 5,88%, diikuti oleh Barang Konsumsi Primer (+2,60%) dan Utilitas (+2,11%).

Konsumsi Non-Primer turun 0,86%, sementara Keuangan turun 1,12% karena imbal hasil obligasi yang lebih rendah mengurangi dukungan untuk saham perbankan. Energi turun 1,61% akibat penurunan tajam harga minyak, dan Industri turun 2,20% di tengah kekhawatiran bahwa perlambatan pertumbuhan global dapat menekan permintaan di masa depan.

Teknologi Informasi & Layanan Komunikasi menjadi sektor dengan kinerja terlemah pekan ini, turun 5,67% karena investor merealisasikan keuntungan setelah kenaikan kuat sektor ini di awal tahun dan menilai ulang valuasi perusahaan teknologi besar.

Kinerja Sektor 22 – 26 Juni 2026

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 26 Juni 2026.

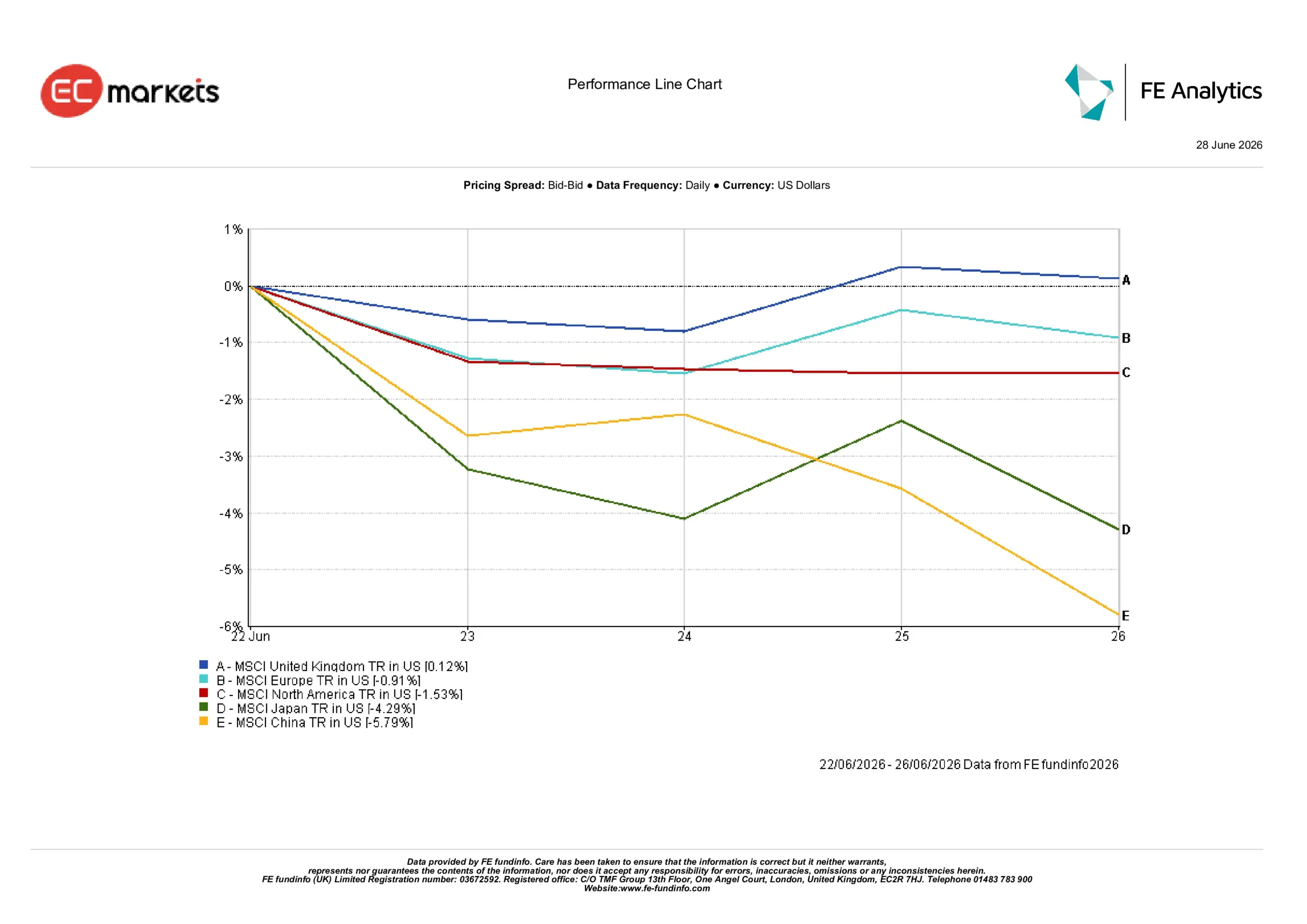

Pasar Regional

Kinerja regional mencerminkan kondisi ekonomi dan sentimen investor yang berbeda-beda.

Inggris menjadi pasar dengan kinerja terkuat, dengan Indeks MSCI United Kingdom naik 0,12% dalam denominasi dolar AS. Komposisi pasar yang defensif dan perusahaan yang berfokus internasional membantu menopang imbal hasil meski ada ketidakpastian politik domestik.

Eropa turun 0,91%, terbebani oleh aktivitas bisnis yang lemah dan momentum industri yang melambat, terutama di Jerman. Amerika Utara turun 1,53% karena saham teknologi tertekan akibat aksi ambil untung pekan ini.

Jepang dan Tiongkok menjadi wilayah dengan kinerja terlemah, masing-masing turun 4,29% dan 5,79%. Di Jepang, pelemahan sektor teknologi mengalahkan data ekonomi yang membaik, sementara Tiongkok terus bergulat dengan permintaan domestik yang lemah, tantangan sektor properti, dan dukungan kebijakan yang terbatas.

Secara keseluruhan, investor terus memilih pasar dengan pendapatan yang lebih tangguh dan karakteristik defensif.

Kinerja Regional 22 – 26 Juni 2026

Sumber: FE Analytics. Semua indeks total return dalam USD. Kinerja masa lalu bukan indikator yang dapat diandalkan untuk kinerja di masa depan. Data per 26 Juni 2026.

Pasar Mata Uang

Pasar mata uang mencerminkan perubahan ekspektasi terkait suku bunga dan pertumbuhan ekonomi.

EUR/USD turun dari 1,1467 menjadi 1,1384 seiring data ekonomi kawasan euro yang lebih lemah mengurangi ekspektasi pengetatan lebih lanjut oleh ECB.

GBP/USD naik tipis dari 1,3197 menjadi 1,3203, pulih setelah pelemahan awal karena investor melihat melampaui perkembangan politik di Inggris.

USD/JPY naik dari 161,26 menjadi 161,76 karena perbedaan suku bunga yang lebar antara AS dan Jepang terus mendukung dolar.

GBP/JPY naik tipis dari 213,47 menjadi 213,56, mencerminkan stabilitas relatif sterling terhadap yen yang lebih lemah.

Secara keseluruhan, pasar mata uang mencerminkan dolar AS yang tetap tangguh, meskipun penurunan imbal hasil obligasi membatasi kenaikan lebih lanjut di akhir pekan.

Prospek dan Pekan Mendatang

Ke depan, investor akan terus menilai apakah penurunan harga energi dapat membantu memperlambat inflasi tanpa secara signifikan melemahkan pertumbuhan ekonomi. Data pasar tenaga kerja, rilis inflasi, dan komunikasi bank sentral akan tetap menjadi penggerak utama sentimen pasar.

Pekan lalu menyoroti lingkungan investasi yang semakin selektif. Investor semakin menekankan pendapatan yang tangguh, valuasi yang wajar, dan sektor defensif, sambil tetap berhati-hati terhadap area yang lebih rentan terhadap perlambatan pertumbuhan dan suku bunga tinggi. Apakah rotasi ini akan berlanjut akan sangat bergantung pada keseimbangan antara data ekonomi yang masuk, tren inflasi, dan ekspektasi bank sentral dalam beberapa pekan ke depan.