株式リスクプレミアム:株式は今でもリスクを取る価値があるのか?

2026年までに、投資家は数年前には珍しかったであろう金融環境に直面しています。10年以上ぶりに、現金や国債が約5%の利回りを提供しています。

これは、世界金融危機やパンデミック後の長期間、金利が極めて低水準にとどまり、投資家がリターンを求めて株式に頼らざるを得なかった時代からの大きな転換点です。

現在では、状況は大きく異なります。比較的安全な資産が魅力的な利回りを提供する中、株式は追加的なリスクを取るに見合う十分なリターンをもたらしているのでしょうか?

プロの投資家はこの問いに対し、重要な指標の一つである「株式リスクプレミアム(ERP)」を注視して答えを導き出します。

株式リスクプレミアムとは?

簡単に言えば、株式リスクプレミアム(ERP)とは、投資家が国債ではなく株式を保有することで期待する追加的なリターンのことです。

株式は本質的に不確実性を伴います。企業収益は変動し、不況が発生し、市場は時に急激な調整を経験します。一方、国債は一般的にリスクの低い投資と見なされています。株式はより大きな不確実性を伴うため、投資家はそのリスクを引き受ける見返りとして、より高い長期リターンを期待します。

ERPは、投資家が比較的安全な資産から得られるリターンと、株式から期待されるリターンの差を表します。たとえば、国債の利回りが4%の場合、投資家は追加的な不確実性を補うために、株式が6%または7%のリターンをもたらすことを期待するかもしれません。

長期的に見ると、株式は歴史的に債券を上回るリターンを生み出してきました。これは、投資家がより大きなリスクを取ることで報われてきたためです。この追加リターンは、長期的な資産形成の主要な原動力の一つとなっています。

この差が大きいとき、株式は魅力的に見えるかもしれません。逆にその差が縮小すると、株式はその評価を正当化するためにより高いパフォーマンスが求められます。

なぜ金利が重要なのか

金利は、株式が債券と比べてどれほど魅力的に見えるかを左右する大きな要因です。

世界金融危機後の10年間の多くの期間、国債利回りは3%未満にとどまっていました。同じ傾向はパンデミック時にも再び現れ、金利はほぼゼロまで低下しました。このような環境下では、投資家は魅力的な代替資産がほとんどなかったため、株式にますます高い価格を支払うことをいといませんでした。

しかし、2022年と2023年に状況は変わりました。インフレ抑制のため、米連邦準備制度理事会(FRB)は積極的に金利を引き上げ、フェデラルファンド金利は5.25%~5.50%に達しました。2024年から2026年にかけては、米10年国債利回りは主に4%から5%の範囲で推移しました。

債券利回りの上昇は、実質的に株式のハードルを引き上げます。投資家が国債でほぼ5%のリターンを得られる場合、株式市場でどのリスクを取るかについて、より慎重になるのは当然です。

TINAからTARAへ:なぜ代替資産が再び重要なのか

長年、市場は「TINA(There Is No Alternative:他に選択肢がない)」という考え方のもとで動いてきました。債券利回りがほぼゼロに近い中、投資家は資本を株式に振り向けざるを得ず、それが株価の評価を支えてきました。

2026年になると、投資家は一部のアナリストが「TARA(There Are Reasonable Alternatives:合理的な代替手段がある)」時代と呼ぶ状況に徐々に突入しています。

長年にわたり、債券がほとんど収益を生まなかったため、投資家は株式市場の高いリスクを受け入れてきました。しかし現在、国債が約5%の利回りを提供することで、投資家には再び有意義な選択肢が生まれ、株式と債券の競争はよりバランスの取れたものとなっています。

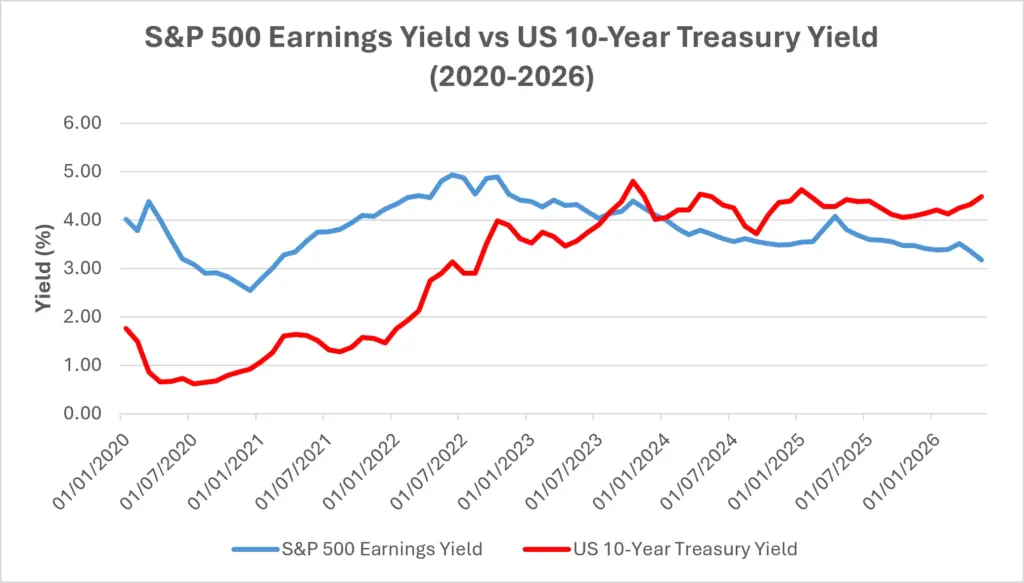

投資家がこの2つの資産クラスを比較する一つの方法が「益回り」です。これは株価収益率(PER)の逆数であり、株式を購入する際に支払う価格に対して、どれだけの利益を受け取れるかの大まかな目安となります。

2026年初頭、S&P500の益回りはおよそ3.9%で、PERは約25倍に相当します。同時期、米10年国債利回りは約4.3%でした。

つまり、債券は株式の益回りと同等、もしくはそれ以上の利回りを提供していたのです。これは2000年代初頭以来見られなかった逆転現象であり、投資環境に大きな変化をもたらしました。

S&P500益回りと米10年国債利回りの比較

出典:米連邦準備制度理事会(FRB)FRED®およびMultpl.comより。過去の実績は将来の成果を保証するものではありません。データは2026年5月時点。

債券利回りの上昇により、2022年以降、株式が享受してきたリターンの優位性は徐々に縮小しています。S&P500の益回りは、S&P500のPER(月次データ、Multpl.comより)の逆数(100 ÷ PER)として算出されています。2024年から2026年にかけては、国債利回りがS&P500の益回りを上回る場面も見られ、投資家がリスクやバリュエーションをより厳しく見極めるようになった理由が浮き彫りとなっています。

株式リスクプレミアムが縮小するにつれ、投資家は期待外れの業績や成長鈍化に対して寛容でなくなる傾向があります。期待を下回る企業は、資本がより魅力的な代替先へ流れる中で、より厳しい評価調整に直面する可能性があります。

なぜ関係性は常に単純ではないのか

だからといって、株式が必ずしも債券に劣後するというわけではありません。

株式には債券にはない「成長」という特性があります。企業利益は拡大し、配当は増加し、企業はイノベーションを起こします。一方、債券は基本的に固定的なリターンを提供します。

歴史が示す通り、株式はより大きな不確実性を受け入れる投資家に報いる形で、長期的に優れたリターンをもたらしてきました。力強い経済成長や生産性の向上、利益の拡大があれば、金利が高止まりしていても株式が債券を上回ることは十分に可能です。

また、「正しい」ERPというものは一つではありません。投資家が求める追加リターンの水準は、経済成長やインフレ期待、市場心理などによって時々刻々と変化します。

不透明感が高い時期には、投資家はより大きなプレミアムを要求する傾向があります。逆に楽観的な時期には、より小さなプレミアムでも受け入れることがあります。

このように、債券利回りと株式の評価の関係が常に単純でないのはこのためです。バリュエーションは重要ですが、利益成長やイノベーション、投資家の期待も同様に重要です。

投資家にとっての意味

ERPが低下したからといって、投資家が株式を手放し、すべて現金に移すべきだという意味ではありません。

しかし、低金利時代のような「簡単な利益」を得るのは難しくなっていることを示唆しています。

株式のリターン優位性が縮小する局面では、投資家は「質」をより重視する傾向があります。財務基盤が強固で、安定した利益成長や信頼できる配当を持つ企業は、高金利環境下でより魅力的に映ります。

また、高金利はセクターごとに異なる影響を与えます。将来の利益への期待が高い高成長企業は、債券利回りの上昇により評価が大きく変動しやすい傾向があります。一方で、安定したキャッシュフローや確実な配当を持つ企業は、投資家が収益性や財務健全性を重視する局面で相対的に魅力を増すことがあります。

市場は常に「安全性」と「成長性」のトレードオフを見極めています。ERPを理解することで、投資家は単なる価格変動にとらわれず、リスクを取ることに対して十分なリターンが得られているかどうかに注目できるようになります。

まとめ

株式リスクプレミアム(ERP)は、株式が安全資産と比べて追加的なリスクを取る価値があるかどうかを投資家が判断する助けとなります。

2026年の高金利環境では、国債が再び有意義な利回りを提供することで、このプレミアムは縮小しています。これは株式が魅力を失ったという意味ではありませんが、低金利時代と比べて、評価や利益成長、企業の質がより重要になっていることを意味します。

投資家にとって、ERPを理解することは、安全性と成長性の間で常に続くトレードオフを評価するための有用な枠組みとなります。