Porque o Dinheiro Ainda é Importante numa Carteira de Investimentos

O dinheiro é frequentemente negligenciado quando os mercados estão em alta e os retornos dos investimentos atraem atenções. Em comparação com ações, obrigações ou outros ativos de investimento, o dinheiro pode parecer menos interessante porque o seu principal objetivo não é o crescimento.

No entanto, o dinheiro continua a desempenhar um papel importante no planeamento financeiro. Para além de garantir acesso a fundos quando necessário, pode oferecer estabilidade, flexibilidade e resiliência em períodos de incerteza.

Compreender porque é que o dinheiro continua a ser valioso pode ajudar a enquadrar o seu papel numa estratégia financeira mais ampla.

Porque o Dinheiro Continua a Ser Importante

Quando os mercados acionistas estão a ter um bom desempenho, o dinheiro pode facilmente parecer pouco interessante.

Muitas pessoas veem o dinheiro parado numa conta bancária como estando “a fazer nada” em comparação com investimentos como ações, obrigações ou ouro. No entanto, apesar da sua falta de potencial de crescimento, o dinheiro continua a desempenhar um papel importante nas finanças pessoais e na gestão de carteiras.

Em vez de ser uma ferramenta para gerar retornos, o dinheiro serve sobretudo para garantir flexibilidade, estabilidade e preparação. Proporciona acesso imediato a fundos quando necessário e pode ajudar famílias e investidores a enfrentar períodos de incerteza sem comprometer planos de longo prazo.

O Que São Dinheiro e Liquidez?

No contexto financeiro, dinheiro significa mais do que as notas e moedas na sua carteira.

Pode também incluir valores em contas à ordem, contas poupança, fundos do mercado monetário e outros ativos altamente líquidos.

A principal característica do dinheiro é a liquidez. Liquidez refere-se à rapidez e facilidade com que o dinheiro pode ser acedido sem necessidade de vender investimentos ou esperar que ativos sejam convertidos em numerário.

Ao contrário de ações, imóveis ou investimentos de longo prazo, o dinheiro está geralmente disponível de imediato quando necessário. Esta acessibilidade é uma das razões pelas quais o dinheiro continua a ser uma parte importante de muitos planos financeiros.

Porque é que as Pessoas Mantêm Dinheiro?

O dinheiro serve vários propósitos importantes.

Em primeiro lugar, proporciona uma almofada financeira contra despesas inesperadas. Despesas médicas, reparações de veículos, custos de manutenção da casa ou quebras temporárias de rendimento podem surgir sem aviso, e ter fundos disponíveis pode ajudar a cobrir estes custos sem criar pressão financeira adicional.

O dinheiro também pode apoiar despesas planeadas de curto prazo.

Por exemplo, dinheiro destinado a umas férias próximas, ao pagamento de propinas ou a um sinal para compra de casa pode ser mantido em numerário porque os fundos serão necessários num prazo relativamente curto.

Para além das finanças pessoais, o dinheiro pode proporcionar tranquilidade em períodos de incerteza nos mercados. Quando os mercados de investimento se tornam voláteis, o dinheiro geralmente mantém o seu valor nominal, dando flexibilidade aos investidores enquanto avaliam as mudanças de contexto.

O Compromisso entre Liquidez e Crescimento

Embora o dinheiro ofereça estabilidade e acessibilidade, também apresenta limitações.

Ao longo de períodos prolongados, o dinheiro historicamente gerou retornos inferiores aos de muitos ativos de investimento.

Uma das razões é a inflação. Em muitas economias desenvolvidas, a inflação tem registado uma média de cerca de 3% ao ano no longo prazo. Isto significa que, se os rendimentos do dinheiro não acompanharem a inflação, o poder de compra diminui gradualmente ao longo do tempo.

Isto introduz o conceito de custo de oportunidade.

Manter todo o dinheiro em numerário pode fazer com que se perca o potencial de crescimento de longo prazo disponível noutras classes de ativos. Ao longo de períodos extensos, manter grandes quantias em dinheiro pode limitar o crescimento global da carteira, pois o dinheiro tende a gerar retornos mais baixos do que muitos ativos de investimento.

Ao mesmo tempo, não manter qualquer dinheiro pode criar dificuldades caso surjam despesas inesperadas ou seja necessário vender investimentos durante uma queda de mercado.

Encontrar o equilíbrio entre estabilidade e crescimento é uma das principais considerações ao pensar no papel do dinheiro dentro de um enquadramento financeiro mais amplo.

Como se Comporta o Dinheiro Durante Quedas de Mercado

O dinheiro tende a comportar-se de forma diferente de outros ativos em períodos de tensão nos mercados.

Enquanto as ações e outros ativos de risco podem sofrer flutuações significativas de preço, o dinheiro geralmente mantém-se estável em termos nominais.

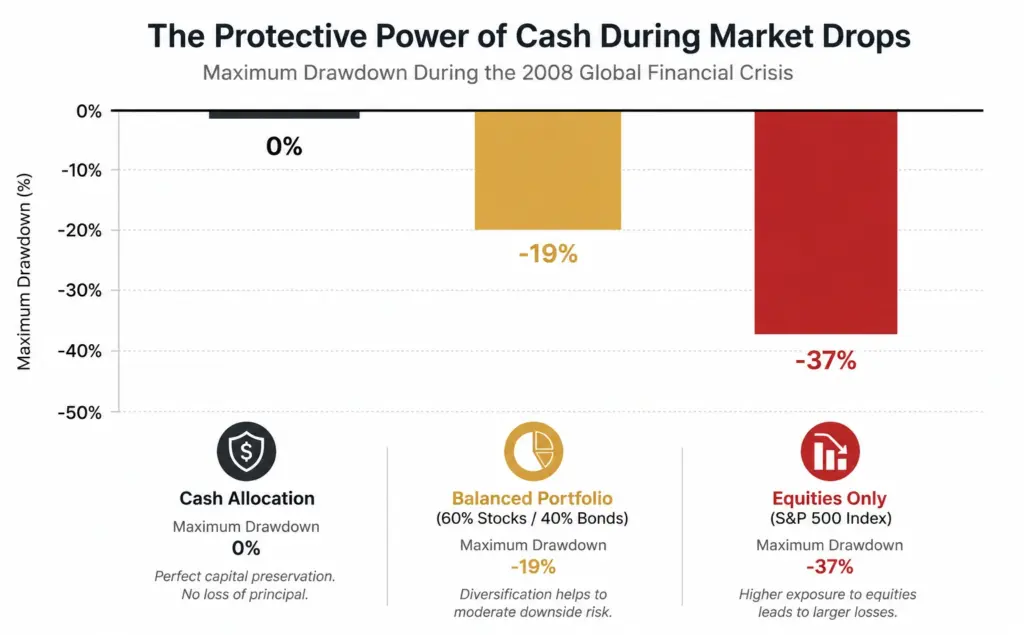

Durante a Crise Financeira Global de 2008, por exemplo, uma carteira tradicional composta por 60% de ações e 40% de obrigações desvalorizou cerca de 19%. Quem detinha dinheiro não sofreu esta volatilidade direta do capital e manteve acesso imediato aos seus fundos durante todo o período de queda.

Quedas Máximas das Carteiras Durante uma Queda de Mercado (2007-2009)

Ilustração de como o dinheiro, uma carteira equilibrada e ações podem comportar-se durante uma queda significativa do mercado. Apenas para fins ilustrativos.

Este gráfico compara quanto é que diferentes configurações financeiras caíram durante a Crise Financeira Global de 2008. Enquanto uma carteira composta apenas por ações caiu acentuadamente e uma carteira equilibrada registou perdas mais moderadas, o dinheiro manteve o seu valor nominal. Isto evidencia como uma reserva dedicada de liquidez pode proporcionar estabilidade em períodos de tensão nos mercados.

Porque Variam os Níveis de Dinheiro Entre Pessoas

Não existe um saldo de dinheiro único que seja adequado para todos.

O montante apropriado depende dos objetivos financeiros, estabilidade de rendimentos, horizonte temporal, despesas previstas e do perfil de risco de cada um.

Alguém com rendimentos estáveis e poucos compromissos financeiros de curto prazo pode ter necessidades de liquidez diferentes de quem tem rendimentos variáveis ou espera despesas avultadas num futuro próximo.

Da mesma forma, pessoas que se aproximam da reforma ou que dependem da sua carteira para rendimento regular podem optar por manter uma reserva de dinheiro maior para ajudar a gerir períodos de incerteza.

Por este motivo, o dinheiro serve propósitos diferentes para pessoas diferentes. O seu papel é moldado tanto pelas circunstâncias pessoais como pelas condições de mercado.

Em Resumo

O dinheiro pode não oferecer o mesmo potencial de crescimento de longo prazo que muitos ativos de investimento, mas continua a desempenhar um papel importante através da liquidez, flexibilidade e resiliência financeira.

Embora a inflação possa reduzir o poder de compra ao longo do tempo, o dinheiro mantém-se valioso porque proporciona acesso imediato a fundos, ajuda a gerir despesas inesperadas e oferece estabilidade em períodos de volatilidade dos mercados.

Compreender tanto as vantagens como as limitações do dinheiro pode ajudar as pessoas a tomar decisões financeiras mais informadas e a valorizar como diferentes ativos servem diferentes propósitos dentro de um plano financeiro mais amplo.

Perguntas Frequentes

Porque é importante o dinheiro numa carteira?

O dinheiro proporciona liquidez, flexibilidade e estabilidade. Pode ajudar a cobrir despesas inesperadas e reduzir a necessidade de vender investimentos durante quedas de mercado.

O que significa liquidez?

Liquidez refere-se à rapidez e facilidade com que um ativo pode ser convertido em dinheiro sem afetar significativamente o seu valor.

O dinheiro perde valor ao longo do tempo?

O dinheiro geralmente mantém o seu valor nominal, mas a inflação pode reduzir o seu poder de compra ao longo do tempo se os rendimentos das poupanças não acompanharem a subida dos preços.

Quanto dinheiro deve uma pessoa manter?

Não existe um valor universal. O montante adequado depende das circunstâncias pessoais, estabilidade de rendimentos, objetivos financeiros e despesas previstas.

O dinheiro é mais seguro do que investir?

O dinheiro é geralmente menos volátil do que os investimentos, mas normalmente oferece menor potencial de crescimento a longo prazo e pode ser afetado pela inflação.