Por qué el efectivo sigue siendo importante en una cartera

El efectivo suele pasar desapercibido cuando los mercados están en alza y los rendimientos de las inversiones acaparan la atención. En comparación con las acciones, los bonos u otros activos de inversión, el efectivo puede parecer menos atractivo porque su objetivo principal no es el crecimiento.

Sin embargo, el efectivo sigue desempeñando un papel importante en la planificación financiera. Más allá de proporcionar acceso al dinero cuando se necesita, el efectivo puede aportar estabilidad, flexibilidad y resiliencia durante periodos de incertidumbre.

Comprender por qué el efectivo sigue siendo valioso puede ayudar a poner en perspectiva su papel dentro de una estrategia financiera más amplia.

Por qué el efectivo sigue siendo importante

Cuando los mercados bursátiles tienen un buen comportamiento, el efectivo puede parecer poco atractivo.

Mucha gente ve el dinero en una cuenta bancaria como algo que “no hace nada” en comparación con inversiones como acciones, bonos u oro. Sin embargo, a pesar de su falta de potencial de crecimiento, el efectivo sigue desempeñando un papel importante en las finanzas personales y la gestión de carteras.

Más que una herramienta para generar rentabilidad, el efectivo se centra principalmente en la flexibilidad, la estabilidad y la preparación. Proporciona acceso inmediato a los fondos cuando se necesitan y puede ayudar a los hogares y a los inversores a afrontar periodos de incertidumbre sin alterar los planes a largo plazo.

¿Qué es el efectivo y la liquidez?

En un contexto financiero, el efectivo es algo más que los billetes y monedas en la cartera.

También puede incluir el dinero depositado en cuentas corrientes, cuentas de ahorro, fondos del mercado monetario y otros activos altamente líquidos.

La característica clave del efectivo es la liquidez. La liquidez se refiere a la rapidez y facilidad con la que se puede acceder al dinero sin necesidad de vender inversiones o esperar a que los activos se conviertan en efectivo.

A diferencia de las acciones, los inmuebles o las inversiones a largo plazo, el efectivo suele estar disponible de inmediato cuando se necesita. Esta accesibilidad es una de las razones por las que el efectivo sigue siendo una parte importante de muchos planes financieros.

¿Por qué las personas mantienen efectivo?

El efectivo cumple varias funciones importantes.

En primer lugar, proporciona un colchón financiero frente a gastos imprevistos. Facturas médicas, reparaciones de vehículos, costes de mantenimiento del hogar o interrupciones temporales de ingresos pueden surgir sin previo aviso, y disponer de fondos fácilmente accesibles puede ayudar a cubrir estos gastos sin generar una presión financiera adicional.

El efectivo también puede servir para gastos planificados a corto plazo.

Por ejemplo, el dinero destinado a unas próximas vacaciones, el pago de una matrícula o la entrada de una vivienda puede mantenerse en efectivo porque se necesitará en un plazo relativamente corto.

Más allá de las finanzas personales, el efectivo puede aportar tranquilidad durante periodos de incertidumbre en los mercados. Cuando los mercados de inversión se vuelven volátiles, el efectivo generalmente mantiene su valor nominal, lo que da flexibilidad a los inversores mientras evalúan las condiciones cambiantes.

El equilibrio entre liquidez y crecimiento

Si bien el efectivo ofrece estabilidad y accesibilidad, también presenta limitaciones.

A lo largo de periodos prolongados, el efectivo ha generado históricamente menores rendimientos que muchos activos de inversión.

Una de las razones es la inflación. En muchas economías desarrolladas, la inflación ha promediado aproximadamente un 3% anual a largo plazo. Esto significa que si los rendimientos del efectivo no igualan la inflación, el poder adquisitivo disminuye gradualmente con el tiempo.

Esto introduce el concepto de coste de oportunidad.

El dinero mantenido íntegramente en efectivo puede perder el potencial de crecimiento a largo plazo que ofrecen otras clases de activos. Durante periodos prolongados, mantener grandes cantidades de efectivo puede limitar el crecimiento global de la cartera, ya que el efectivo suele generar menores rendimientos que muchos activos de inversión.

Al mismo tiempo, no mantener nada de efectivo puede suponer problemas si surgen gastos imprevistos o si es necesario vender inversiones durante una caída del mercado.

Encontrar el equilibrio entre estabilidad y crecimiento es una de las consideraciones clave al pensar en el efectivo dentro de un marco financiero más amplio.

Cómo se comporta el efectivo durante caídas del mercado

El efectivo suele comportarse de manera diferente a otros activos durante periodos de tensión en los mercados.

Mientras que las acciones y otros activos de riesgo pueden experimentar fluctuaciones significativas de precio, el efectivo generalmente permanece estable en términos nominales.

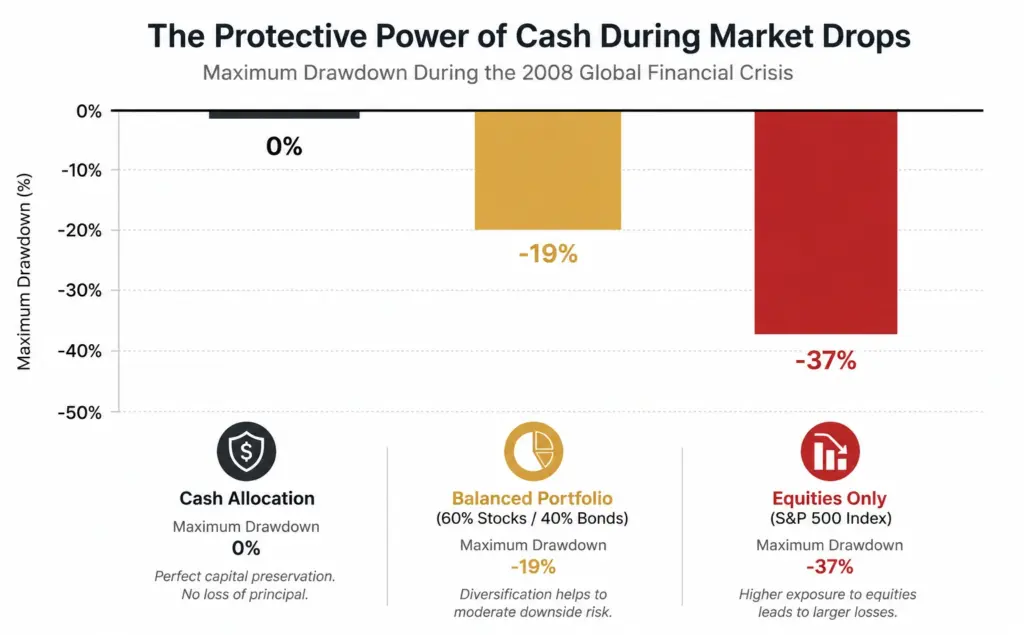

Durante la crisis financiera global de 2008, por ejemplo, una cartera tradicional compuesta por un 60% de acciones y un 40% de bonos cayó aproximadamente un 19%. Los titulares de efectivo no experimentaron esta volatilidad directa del capital y mantuvieron acceso inmediato a sus fondos durante toda la caída.

Caídas máximas de la cartera durante una caída del mercado (2007-2009)

Ilustración de cómo el efectivo, una cartera equilibrada y las acciones pueden comportarse durante una caída significativa del mercado. Solo con fines ilustrativos.

Este gráfico compara cuánto cayeron diferentes configuraciones financieras durante la crisis financiera global de 2008. Mientras que una cartera compuesta íntegramente por acciones cayó bruscamente y una cartera equilibrada experimentó pérdidas más moderadas, el efectivo mantuvo su valor nominal. Esto pone de relieve cómo una reserva de efectivo dedicada puede aportar estabilidad durante periodos de tensión en los mercados.

Por qué los niveles de efectivo varían entre individuos

No existe un saldo de efectivo único que se adapte a todos.

La cantidad adecuada depende de los objetivos financieros, la estabilidad de los ingresos, el horizonte temporal, los gastos previstos y la tolerancia personal al riesgo.

Alguien con ingresos estables y pocos compromisos financieros a corto plazo puede tener necesidades de liquidez diferentes a las de una persona cuyos ingresos fluctúan considerablemente o que espera afrontar gastos importantes en un futuro próximo.

Del mismo modo, quienes se acercan a la jubilación o dependen de su cartera para obtener ingresos regulares pueden optar por mantener una reserva de efectivo mayor para ayudar a gestionar periodos de incertidumbre.

Por este motivo, el efectivo cumple funciones diferentes para cada persona. Su papel está determinado tanto por las circunstancias personales como por las condiciones del mercado.

Conclusión

El efectivo puede no ofrecer el mismo potencial de crecimiento a largo plazo que muchos activos de inversión, pero sigue desempeñando un papel importante gracias a su liquidez, flexibilidad y resiliencia financiera.

Aunque la inflación puede reducir el poder adquisitivo con el tiempo, el efectivo sigue siendo valioso porque proporciona acceso inmediato a los fondos, ayuda a gestionar gastos imprevistos y aporta estabilidad durante periodos de volatilidad en los mercados.

Comprender tanto los beneficios como las limitaciones del efectivo puede ayudar a las personas a tomar decisiones financieras más informadas y a valorar cómo los distintos activos cumplen funciones diferentes dentro de un plan financiero más amplio.

Preguntas frecuentes

¿Por qué es importante el efectivo en una cartera?

El efectivo proporciona liquidez, flexibilidad y estabilidad. Puede ayudar a cubrir gastos imprevistos y reducir la necesidad de vender inversiones durante caídas del mercado.

¿Qué significa liquidez?

La liquidez se refiere a la rapidez y facilidad con la que un activo puede convertirse en efectivo sin afectar significativamente a su valor.

¿El efectivo pierde valor con el tiempo?

El efectivo generalmente mantiene su valor nominal, pero la inflación puede reducir su poder adquisitivo con el tiempo si los rendimientos del ahorro no igualan el aumento de los precios.

¿Cuánto efectivo debería mantener una persona?

No existe una cantidad universal. Los niveles adecuados de efectivo dependen de las circunstancias personales, la estabilidad de los ingresos, los objetivos financieros y los gastos previstos.

¿Es el efectivo más seguro que invertir?

El efectivo suele ser menos volátil que las inversiones, pero normalmente ofrece un menor potencial de crecimiento a largo plazo y puede verse afectado por la inflación.