Ketahanan Pertumbuhan Mendorong Putaran Ekuiti sementara Kelemahan Tenaga Mengurangkan Tekanan Inflasi | Rekap Pasaran Mingguan: 4 - 8 Mei 2026

Pasaran bergerak ke arah nada yang lebih konstruktif minggu lalu apabila pertumbuhan yang berdaya tahan dan inflasi yang semakin sederhana menyokong peralihan beransur-ansur kembali kepada aset berisiko.

Gambaran Keseluruhan Ekonomi

Pasaran menghabiskan minggu lalu dengan menilai semula keseimbangan antara inflasi yang semakin perlahan dan pertumbuhan yang masih berdaya tahan, semakin cenderung kepada naratif soft landing berbanding kemerosotan ekonomi yang bakal berlaku.

Perubahan ini bukan didorong oleh peningkatan mendadak dalam data, tetapi oleh keyakinan yang semakin meningkat bahawa ekonomi utama dunia sedang perlahan secara beransur-ansur, bukannya runtuh.

Di AS, data pasaran buruh kekal menjadi tumpuan utama. Pembukaan pekerjaan kekal hampir 6.9 juta, manakala Non-Farm Payrolls menunjukkan +115,000 pekerjaan ditambah, dengan kadar pengangguran stabil sekitar 4.3%. Pertumbuhan gaji hanya sederhana perlahan.

Implikasinya jelas:

👉 Permintaan kekal cukup kukuh untuk menyokong pertumbuhan

👉 Tetapi tidak cukup kuat untuk memaksa dasar yang lebih ketat

ISM Services PMI juga kembali stabil, mengukuhkan daya tahan permintaan domestik walaupun dalam keadaan yang ketat.

Di luar AS, perbezaan dasar monetari kekal menjadi fokus. RBA menaikkan kadar kepada 4.35%, menandakan bahawa risiko inflasi masih menjadi keutamaan bagi sesetengah bank pusat.

Di seluruh Eropah dan UK, pertumbuhan kekal lebih perlahan, mengehadkan potensi kenaikan pasaran serantau.

Di Asia, Jepun mendapat manfaat daripada sentimen yang bertambah baik dan yen yang lebih lemah, manakala pemulihan China kekal tidak sekata, khususnya dalam permintaan domestik.

Secara keseluruhan, pasaran semakin menilai keadaan sebagai moderasi, bukannya kemerosotan.

Gambaran Keseluruhan Pasaran

Ekuiti

Ekuiti global bergerak lebih tinggi, dengan kepimpinan tertumpu kepada sektor pertumbuhan dan pasaran AS.

S&P 500 meningkat sekitar 2.4%, manakala Nasdaq naik sekitar 3.5%, didorong oleh permintaan berterusan terhadap teknologi dan pendedahan berkaitan AI.

Pasaran Eropah turut meningkat tetapi ketinggalan, manakala Asia lebih bercampur-campur, dengan Jepun mengatasi prestasi dan China ketinggalan.

Bon

Pasaran bon mencerminkan peningkatan keyakinan terhadap naratif soft landing.

Hasil bon 10 tahun AS menurun daripada sekitar 4.45% kepada sekitar 4.36%, manakala hasil bon 2 tahun juga bergerak lebih rendah, menandakan tekanan yang berkurangan terhadap jangkaan dasar monetari.

Hasil bon Eropah mengikuti corak yang sama.

Komoditi

Komoditi menunjukkan prestasi bercampur. Minyak mentah Brent seketika melepasi paras $114 sebelum melemah menjelang akhir minggu apabila jangkaan permintaan menurun dan premium risiko berkurangan.

Emas didagangkan tidak menentu berhampiran $4,500, pada mulanya melemah akibat hasil sebenar yang lebih tinggi sebelum kembali stabil.

Secara keseluruhan, prestasi merentas aset mencerminkan keselesaan yang semakin meningkat terhadap pertumbuhan yang lebih perlahan tetapi masih positif.

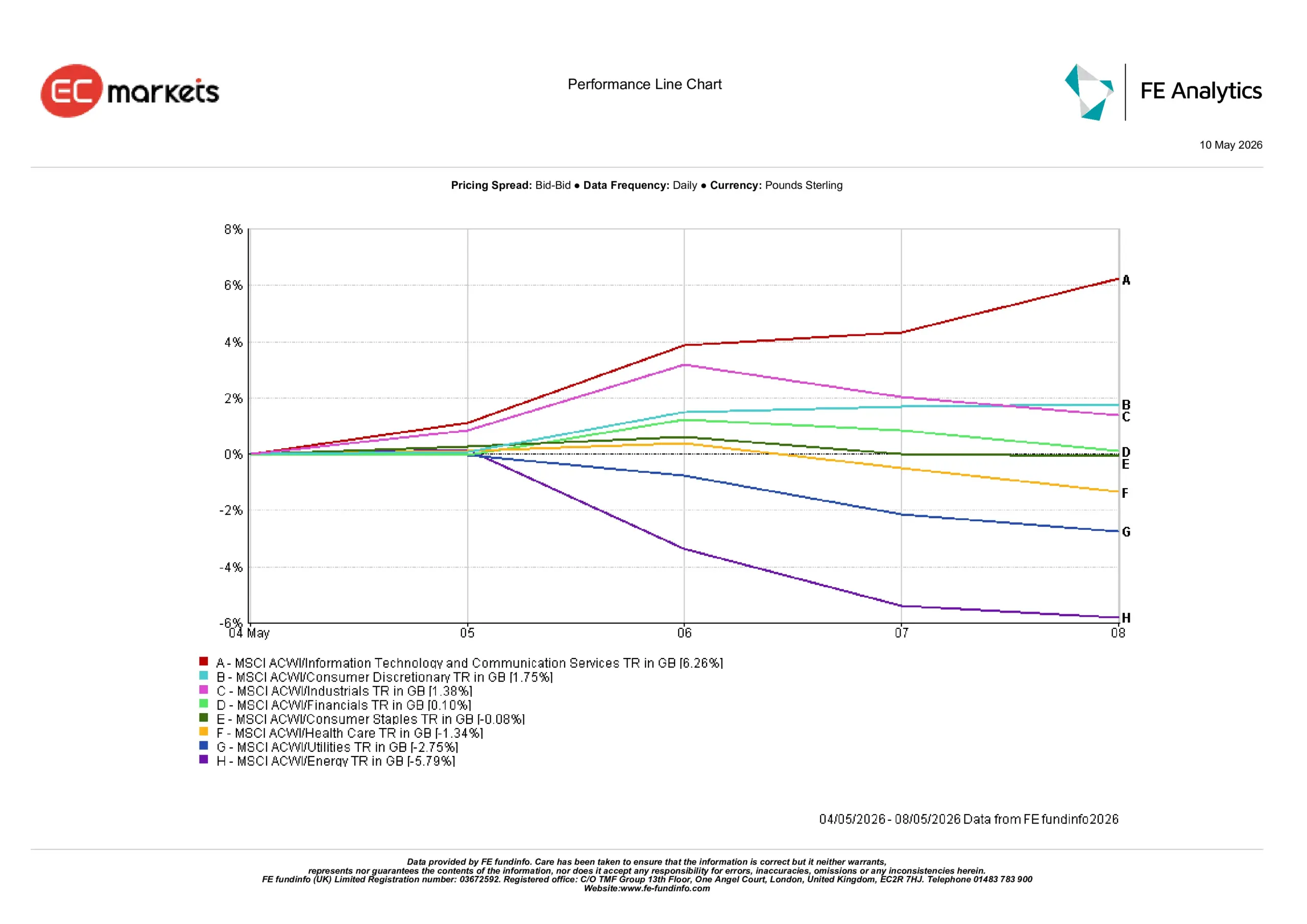

Pandangan Sektor

Prestasi sektor mencerminkan putaran jelas kembali kepada pertumbuhan dan pendedahan kitaran apabila hasil yang semakin rendah serta data yang berdaya tahan menyokong selera risiko.

Prestasi Terbaik

- Teknologi Maklumat & Perkhidmatan Komunikasi +6.26%: Mendahului kenaikan apabila hasil yang lebih rendah menyokong penilaian saham pertumbuhan dan permintaan dipacu AI kekal kukuh.

- Pengguna Diskresi +1.75%: Mendapat manfaat daripada keyakinan yang semakin meningkat terhadap daya tahan pengguna.

- Perindustrian +1.38%: Mencerminkan jangkaan pertumbuhan yang semakin stabil.

- Kewangan +0.10%: Kenaikan sederhana apabila hasil yang tinggi menyokong margin tetapi mengehadkan potensi kenaikan.

Prestasi Terlemah

- Tenaga -5.79%: Sektor paling lemah apabila harga minyak melemah menjelang akhir minggu.

- Utiliti -2.75%: Menurun apabila pelabur beralih daripada sektor defensif yang sensitif terhadap hasil.

- Penjagaan Kesihatan -1.34%: Ketinggalan apabila permintaan terhadap sektor defensif berkurangan.

- Barangan Pengguna Asas -0.08%: Prestasi mendatar dalam persekitaran yang lebih cenderung kepada risiko.

Prestasi Sektor 4 Mei – 8 Mei

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 8 Mei 2026.

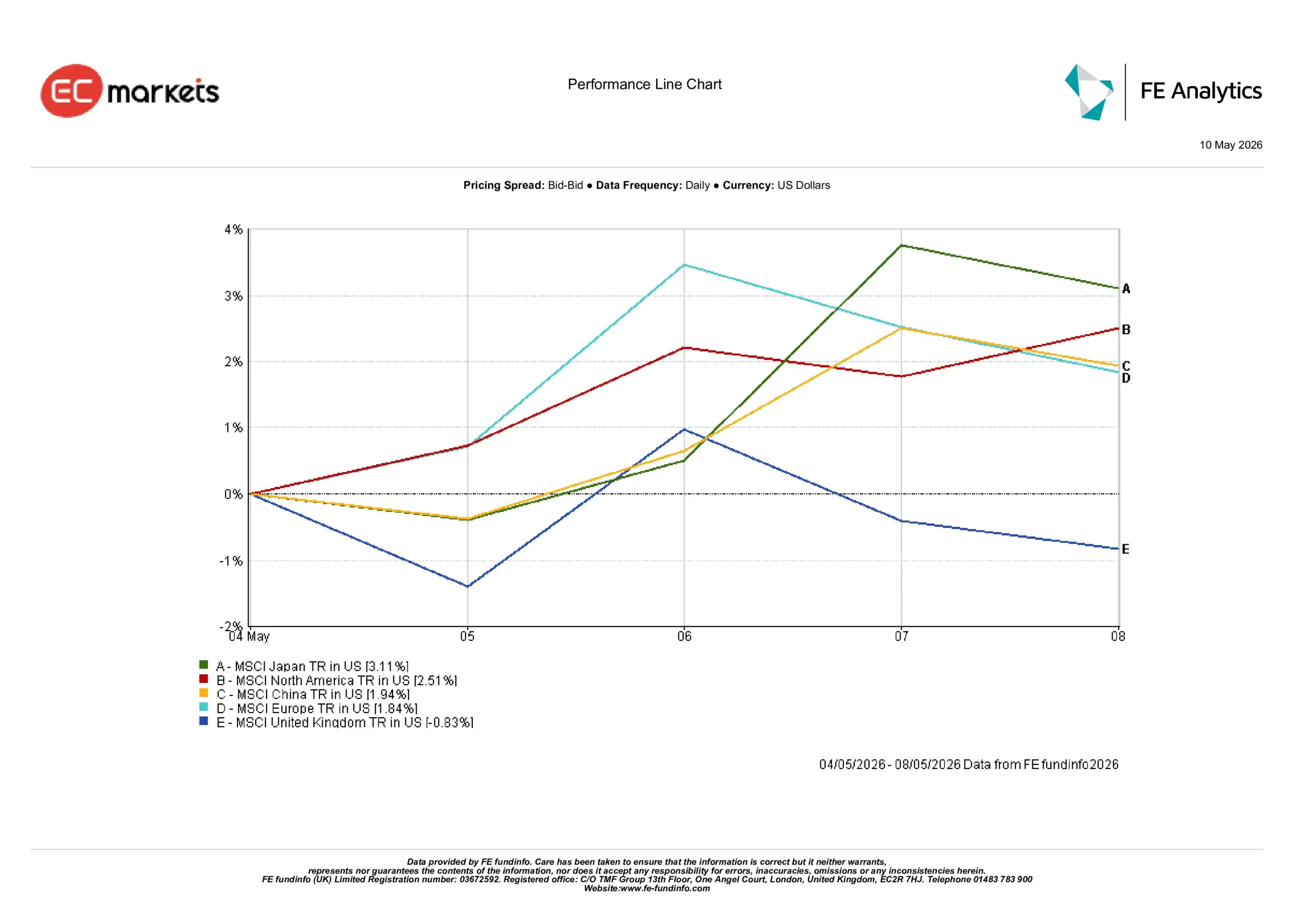

Pandangan Serantau

Prestasi serantau mencerminkan perbezaan yang jelas, dengan pasaran yang paling mendapat manfaat ialah pasaran yang mempunyai keterlihatan pertumbuhan dan sokongan sektor yang paling kukuh.

- MSCI Jepun +3.11%: Prestasi paling kukuh, disokong oleh kelemahan yen dan sektor berorientasikan eksport.

- MSCI Amerika Utara +2.51%: Terus mendahului didorong oleh daya tahan AS dan kekuatan teknologi.

- MSCI China +1.94%: Pulih secara sederhana apabila sentimen bertambah baik, walaupun kebimbangan terhadap permintaan domestik masih kekal.

- MSCI Eropah +1.84%: Kenaikan ketinggalan berbanding rantau yang lebih kukuh di tengah kebimbangan pertumbuhan yang berterusan.

- MSCI United Kingdom -0.83%: Satu-satunya rantau yang mencatat penurunan, dipengaruhi oleh pendedahan kepada sektor tenaga.

Corak serantau ini menonjolkan tumpuan modal yang berterusan kepada pasaran dengan keterlihatan pertumbuhan yang lebih kukuh, khususnya AS dan Jepun.

Prestasi Serantau 4 Mei – 8 Mei

Sumber: FE Analytics. Semua indeks adalah jumlah pulangan dalam USD. Prestasi lalu bukan petunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 8 Mei 2026.

Pasaran Mata Wang

Pasaran FX mencerminkan pengurangan sederhana dalam kedudukan defensif dolar AS.

- EUR/USD: Mengukuh sekitar 0.7%, disokong oleh sentimen yang semakin stabil dan USD yang lebih lemah.

- GBP/USD: Naik sekitar 1.5%, dibantu oleh peningkatan selera risiko dan jangkaan UK yang lebih kukuh.

- USD/JPY: Jatuh sekitar 1.5%, apabila hasil menurun dan yen pulih secara sederhana.

Mata wang komoditi kekal tidak menentu, dengan AUD bertindak balas terhadap kenaikan kadar RBA dan CAD ditekan oleh harga minyak yang lebih lemah.

Secara keseluruhan, pergerakan FX sejajar dengan sentimen risiko yang semakin baik dan tekanan inflasi yang semakin reda.

Pandangan Ke Hadapan

Tumpuan utama kini ialah sama ada inflasi akan terus sederhana secukupnya untuk membolehkan bank pusat mempunyai fleksibiliti yang lebih besar menjelang akhir tahun.

Data inflasi, laporan pasaran buruh dan komunikasi bank pusat yang akan datang akan terus menjadi pemacu utama arah pasaran.

Minyak juga kekal kritikal; sebarang pengukuhan semula boleh dengan cepat menghidupkan kembali kebimbangan inflasi.

Buat masa ini, pasaran terus mentafsir data yang lebih lemah sebagai moderasi, bukannya penguncupan.

👉 Persoalan utama:

Adakah ini permulaan kepada pemulihan yang berterusan, atau sekadar fasa yang lebih stabil dalam persekitaran yang masih rapuh?