Đà phục hồi nhờ thỏa thuận ngừng bắn làm dịu cú sốc dầu và khiến đồng USD suy yếu | Tóm tắt tuần: 6 – 10 tháng 4 năm 2026

Tổng quan kinh tế

Thị trường bước vào tuần với diễn biến chủ yếu xoay quanh câu chuyện địa chính trị tại Trung Đông, khi các nhà đầu tư tập trung vào việc liệu căng thẳng giữa Mỹ và Iran có leo thang thành sự gián đoạn kéo dài đối với dòng chảy năng lượng toàn cầu hay không. Giá dầu đã tăng mạnh trong tuần trước do thị trường định giá xác suất cao hơn về khả năng gián đoạn nguồn cung qua Eo biển Hormuz, làm dấy lên lo ngại rằng một cú sốc năng lượng mới có thể củng cố áp lực lạm phát trong bối cảnh các ngân hàng trung ương đang nỗ lực ổn định điều kiện tài chính.

Trong bối cảnh đó, tâm lý rủi ro vẫn thận trọng trong các phiên đầu tuần. Điểm chuyển biến xuất hiện vào giữa tuần khi các báo cáo về một thỏa thuận ngừng bắn kéo dài hai tuần giữa Mỹ và Iran đã kích hoạt sự thay đổi mạnh mẽ trong позиционирование toàn cầu. Giá dầu giảm khi rủi ro gián đoạn tức thời được định giá lại, và sự điều chỉnh này nhanh chóng lan sang các loại tài sản khác. Giá năng lượng thấp hơn giúp giảm bớt kỳ vọng lạm phát ngắn hạn và giảm áp lực lên lợi suất trái phiếu chính phủ, tạo điều kiện cho thị trường cổ phiếu toàn cầu tăng trưởng và khẩu vị rủi ro phục hồi.

Sau đó, dữ liệu kinh tế đã cung cấp thêm một phép thử đối với câu chuyện vĩ mô vào cuối tuần. Tại Mỹ, CPI tháng 3 cho thấy lạm phát toàn phần tăng 0.9% theo tháng và 3.3% theo năm, chủ yếu do chi phí năng lượng. Tuy nhiên, lạm phát lõi chỉ tăng 0.2% trong tháng và 2.6% theo năm, cho phép thị trường diễn giải đợt tăng này là tập trung vào năng lượng thay vì dấu hiệu của sự quay trở lại của lạm phát trên diện rộng.

Tại khu vực đồng euro, các khảo sát doanh nghiệp cho thấy chi phí năng lượng cao tiếp tục gây áp lực lên hoạt động công nghiệp, trong khi các nhà hoạch định chính sách của ECB nhấn mạnh lại cách tiếp cận thận trọng đối với việc bình thường hóa chính sách. Tại Vương quốc Anh, Ngân hàng Trung ương Anh tiếp tục cân bằng giữa áp lực tiền lương kéo dài và bối cảnh tăng trưởng chậm lại.

Nhìn chung, thông điệp vĩ mô vẫn rõ ràng. Thỏa thuận ngừng bắn đã làm giảm rủi ro địa chính trị ngay lập tức và hỗ trợ các tài sản rủi ro toàn cầu, nhưng kênh truyền dẫn lạm phát từ thị trường năng lượng vẫn còn tồn tại, đồng nghĩa với việc thị trường có thể tiếp tục nhạy cảm với bất kỳ biến động mới nào của giá dầu.

Cổ phiếu, trái phiếu và hàng hóa

Cổ phiếu toàn cầu ghi nhận một tuần tích cực khi sự hạ nhiệt của căng thẳng địa chính trị kích hoạt sự chuyển dịch rộng rãi sang các tài sản rủi ro. Tại Mỹ, S&P 500 tăng khoảng 3.6% trong tuần, trong khi Nasdaq tăng 4.7% và Dow Jones Industrial Average tăng khoảng 3%. Phần lớn đà tăng tập trung quanh thông báo ngừng bắn vào giữa tuần.

Cổ phiếu châu Âu cũng được hưởng lợi từ việc định giá lại rủi ro năng lượng. Chỉ số STOXX Europe 600 tăng mạnh sau tin tức ngừng bắn, ghi nhận mức tăng trong ngày lớn nhất trong hơn bốn năm trước khi ổn định vào cuối tuần.

Tại châu Á, các thị trường đi theo xu hướng “risk-on” toàn cầu nhưng với sự khác biệt theo khu vực. Nikkei 225 của Nhật Bản là một trong những thị trường có hiệu suất tốt nhất trong nhóm các thị trường phát triển, được hỗ trợ bởi sức mạnh của cổ phiếu công nghệ và sự lạc quan trở lại về lợi nhuận doanh nghiệp. Cổ phiếu Trung Quốc cũng tăng, với Shanghai Composite đi lên nhờ cải thiện giá sản xuất và điều kiện bên ngoài ổn định hơn.

Thị trường trái phiếu phản ánh câu chuyện lạm phát đang thay đổi. Lợi suất trái phiếu Kho bạc Mỹ vẫn tương đối ổn định mặc dù dữ liệu CPI mạnh. Lợi suất trái phiếu 10 năm dao động quanh mức 4.3%, trong khi lợi suất 2 năm gần mức 3.8% khi các nhà đầu tư cân nhắc giữa áp lực lạm phát do năng lượng và lạm phát lõi yếu hơn. Tại châu Âu, lợi suất trái phiếu Bund 10 năm của Đức tăng nhẹ lên khoảng 3.02%.

Thị trường hàng hóa cung cấp tín hiệu rõ ràng nhất về việc định giá lại rủi ro địa chính trị. Dầu Brent giảm từ khoảng 110 USD/thùng đầu tuần xuống vùng giữa 90 USD vào thứ Sáu, phản ánh sự thu hẹp nhanh chóng của phần bù rủi ro địa chính trị sau tin tức ngừng bắn. Trong khi đó, vàng vẫn được hỗ trợ bởi đồng USD suy yếu và kỳ vọng lãi suất thay đổi, hướng tới mức tăng khoảng 1.7% trong tuần.

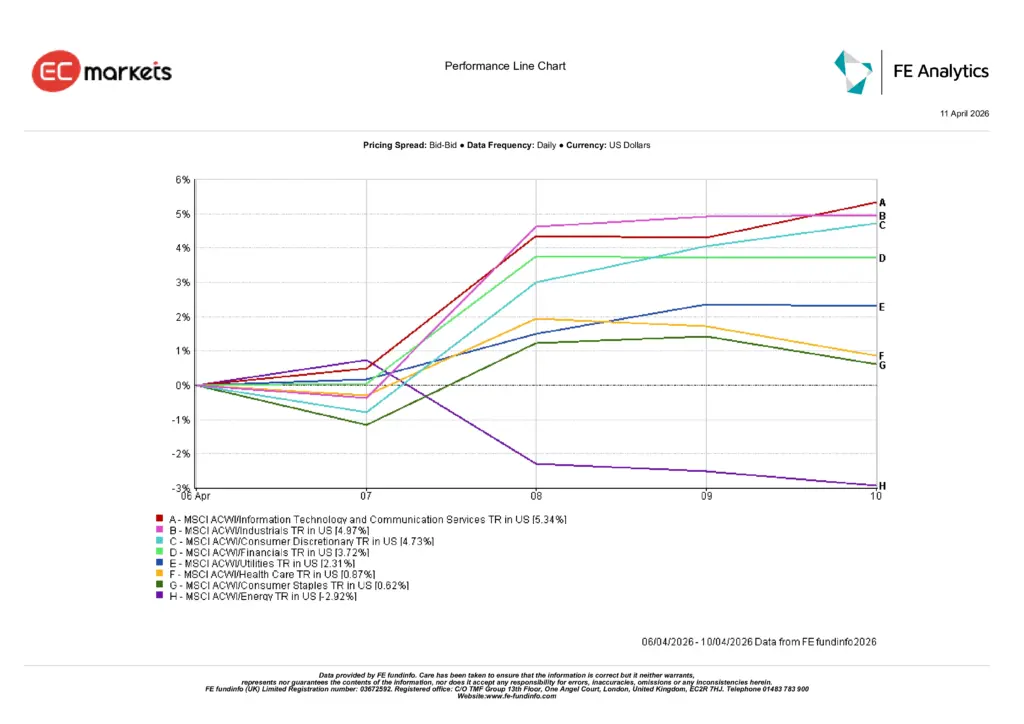

Hiệu suất ngành

Hiệu suất theo ngành cho thấy sự chuyển dịch rõ ràng trở lại các ngành nhạy cảm với tăng trưởng và chu kỳ sau khi căng thẳng địa chính trị giảm và giá dầu đi xuống. Công nghệ thông tin và dịch vụ truyền thông dẫn đầu mức tăng toàn cầu, tăng 5.34% trong tuần.

Ngành công nghiệp theo sát với mức tăng 4.97%, trong khi tiêu dùng không thiết yếu tăng 4.73% khi các nhà đầu tư gia tăng tiếp xúc với các lĩnh vực nhạy cảm với kinh tế. Ngành tài chính cũng tham gia đà tăng, tăng 3.72% khi giá năng lượng hạ nhiệt giúp ổn định kỳ vọng về lạm phát và chính sách lãi suất.

Các ngành phòng thủ kém hơn so với thị trường chung. Tiện ích tăng 2.31%, trong khi chăm sóc sức khỏe và hàng tiêu dùng thiết yếu tăng khiêm tốn lần lượt 0.87% và 0.62%. Ngành năng lượng là nhóm hoạt động kém nhất trong tuần, giảm 2.92% do giá dầu giảm mạnh sau thông báo ngừng bắn.

Nhìn chung, sự luân chuyển ngành cho thấy các nhà đầu tư tạm thời chuyển từ chiến lược phòng ngừa lạm phát sang xây dựng lại vị thế trong các phân khúc tăng trưởng và chu kỳ của thị trường cổ phiếu.

Hiệu suất ngành

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 10 tháng 4 năm 2026.

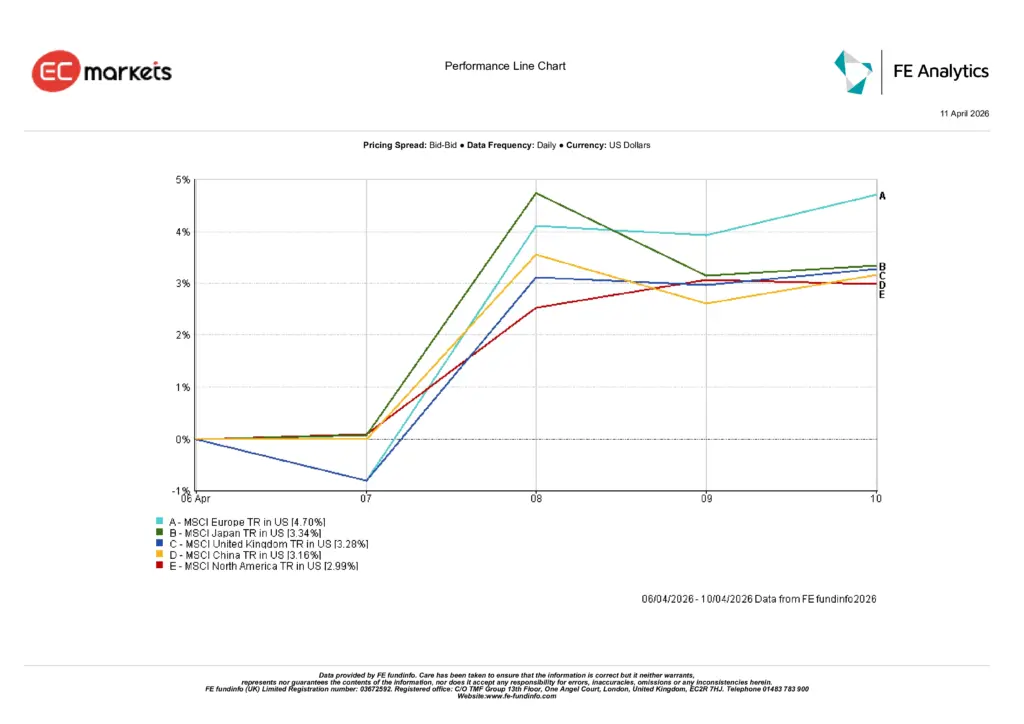

Thị trường khu vực

Hiệu suất cổ phiếu theo khu vực phản ánh đà phục hồi toàn cầu nhưng cũng cho thấy sự khác biệt quan trọng trong cách các thị trường phản ứng với việc giảm áp lực giá năng lượng. Châu Âu là khu vực có hiệu suất mạnh nhất trong tuần, với MSCI Europe tăng 4.70% tính theo USD.

Nhật Bản theo sau với mức tăng 3.34%, được hỗ trợ bởi hiệu suất mạnh của các ngành xuất khẩu và sự lạc quan liên tục về tăng trưởng lợi nhuận doanh nghiệp. Vương quốc Anh cũng ghi nhận mức tăng tốt, với MSCI UK tăng 3.28% khi tâm lý toàn cầu cải thiện.

Trung Quốc ghi nhận mức tăng 3.16% trong tuần, với sự cải thiện của giá sản xuất và kỳ vọng nhu cầu toàn cầu ổn định hỗ trợ thị trường cổ phiếu. Trong khi đó, Bắc Mỹ tăng 2.99% trong tuần.

Hiệu suất khu vực

Nguồn: FE Analytics. Tất cả các chỉ số là tổng lợi nhuận tính bằng USD. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất trong tương lai. Dữ liệu tính đến ngày 10 tháng 4 năm 2026.

Thị trường tiền tệ

Thị trường ngoại hối phản ánh sự đảo ngược rõ ràng của vị thế đồng USD như tài sản trú ẩn an toàn đã được tích lũy trong giai đoạn đầu của cú sốc năng lượng. Khi căng thẳng địa chính trị giảm và giá dầu đi xuống, đồng USD suy yếu trên diện rộng so với các đồng tiền chính.

Đồng euro và bảng Anh đều tăng mạnh trong tuần. EUR/USD tăng từ 1.1542 vào ngày 6 tháng 4 lên 1.1720 vào ngày 10 tháng 4, trong khi GBP/USD tăng từ 1.3234 lên 1.3462. Đồng yên Nhật thể hiện diễn biến phức tạp hơn, với USD/JPY giảm nhẹ từ 159.69 xuống 159.30 trong tuần.

Sức mạnh của bảng Anh đặc biệt rõ rệt ở các cặp chéo. GBP/JPY tăng từ 211.33 lên 214.44 trong tuần.

Tổng thể, thị trường ngoại hối củng cố câu chuyện vĩ mô của tuần: rủi ro địa chính trị giảm và giá dầu thấp hơn đã thúc đẩy dòng vốn rời khỏi đồng USD.

Triển vọng và tuần tới

Trong thời gian tới, tâm lý thị trường có thể tiếp tục gắn chặt với diễn biến tại Trung Đông và độ bền vững của thỏa thuận ngừng bắn mới được công bố. Nếu thỏa thuận này dẫn đến việc giảm căng thẳng kéo dài và ổn định dòng chảy năng lượng, giá dầu có thể tiếp tục hạ nhiệt.

Tuy nhiên, thỏa thuận ngừng bắn vẫn còn mong manh. Do đó, các nhà đầu tư có khả năng duy trì vị thế linh hoạt thay vì cho rằng đợt phục hồi gần đây là sự thiết lập lại hoàn toàn của môi trường vĩ mô.

Trong lịch kinh tế, sự chú ý sẽ chuyển sang các chỉ số lạm phát đầu vào. Mỹ sẽ công bố chỉ số giá sản xuất (PPI) tháng 3 vào ngày 14 tháng 4, tiếp theo là dữ liệu giá nhập khẩu và xuất khẩu vào ngày 15 tháng 4.

Ngoài Mỹ, thị trường cũng sẽ tập trung vào các cập nhật tăng trưởng từ các nền kinh tế lớn, bao gồm dữ liệu GDP từ Vương quốc Anh và Trung Quốc cùng với các chỉ số lạm phát và sản xuất công nghiệp bổ sung tại khu vực đồng euro và châu Á.

Đối với các nhà đầu tư, câu hỏi then chốt vẫn là liệu đà phục hồi gần đây của các tài sản rủi ro có thể tiếp tục mà không có sự tăng trở lại của giá năng lượng hoặc sự suy giảm rõ rệt hơn của các chỉ số tăng trưởng toàn cầu hay không.