エネルギーの変動と地政学的緊張が市場の変動を主導 | 週間総括:2026年3月30日 - 4月3日

エネルギー価格の変動と地政学的緊張が利回りを押し上げ、金融環境を引き締める中、世界の市場は不安定な取引となり、週半ばにはセンチメントの改善により株式の選択的な反発が見られました。

経済概況

市場は、エネルギー価格の上昇圧力が再び強まる中で週を迎え、ブレント原油は中東の地政学的緊張の高まりを背景に1バレル110ドルを上回りました。主な要因は依然として原油供給リスクの再評価でしたが、投資家の関心は、このインフレ圧力が中央銀行の政策や広範な金融環境にどのような影響を与えるかへと急速に移りました。

マクロの流れはおなじみのものでした。原因は商品主導のインフレリスクの再燃であり、その結果として国債利回り、通貨、リスク資産全体でボラティリティが上昇しました。米国10年国債利回りは約4.4%に上昇し、市場は持続的なインフレと世界経済の減速とのバランスを再評価しました。

中央銀行のメッセージは依然として慎重でした。連邦準備制度は金利を3.50%〜3.75%に据え置き、データ依存の姿勢を維持し、緩和を検討する前にインフレの顕著な進展が必要であると示唆しました。欧州中央銀行とイングランド銀行も同様のトーンを示し、エネルギーコストと賃金動向を引き続き上振れリスクとして強調しました。

アジアでは、日本銀行が輸入インフレ圧力を管理しつつ、国内の安定を支えるために緩和的な姿勢を維持しました。一方、中国のデータは勢いの不均衡を示し、3月の財新サービス業PMIは52.1に鈍化しました。

全体として、マクロ環境は依然として持続的なジレンマに直面しています。金融環境の引き締まりが成長に影響を与え始めている一方で、インフレリスクは依然として存在しており、欧州中央銀行は今年の成長率を約0.9%と予測しています。

株式、債券およびコモディティ

世界の株式市場は、地政学的なニュースの変化やエネルギー価格の変動に反応し、ボラティリティの高い週となりました。

週半ばには、中東の緊張緩和の兆しを受けてセンチメントが改善しました。S&P 500、ナスダック、STOXX Europe 600はいずれもこの反発局面で上昇しました。しかし、この動きは持続性に欠け、週末に向けて市場は上昇を続けるのではなく安定化し、マクロの不確実性が依然として存在することを示しました。

米国株式は、以前の下落を回復した後、ほぼ横ばいで終了しました。欧州市場も同様の動きを見せ、FTSE 100は防御的およびコモディティ関連セクターへのエクスポージャーに支えられ、比較的堅調でした。

アジアでは、日本株が週半ばに強い上昇を見せた後、最終取引でやや弱含みました。中国および香港市場は、国内データの弱さを反映してより慎重な動きを維持しました。

債券市場はインフレのストーリーを強化しました。米国の強い雇用データ(3月の非農業部門雇用者数が178,000人増加)に支えられ、国債利回りは全体的に上昇しました。米国10年利回りは約4.34%に上昇し、ドイツ国債は3.00%に接近、英国ギルトはインフレ期待の再評価により堅調を維持しました。

コモディティは最も敏感に反応した資産クラスでした。原油価格は大きく変動し、ブレントは約119ドルまで上昇した後、緊張緩和で下落し、その後リスク再燃により再び上昇しました。金は安全資産需要により週半ばに約4,700ドルまで上昇しましたが、リスクセンチメントの安定に伴い上昇幅を縮小しました。

メッセージは一貫しています。エネルギー市場は、地政学的な動きがインフレ期待や金融市場のボラティリティに伝播する主要な経路として機能し続けています。

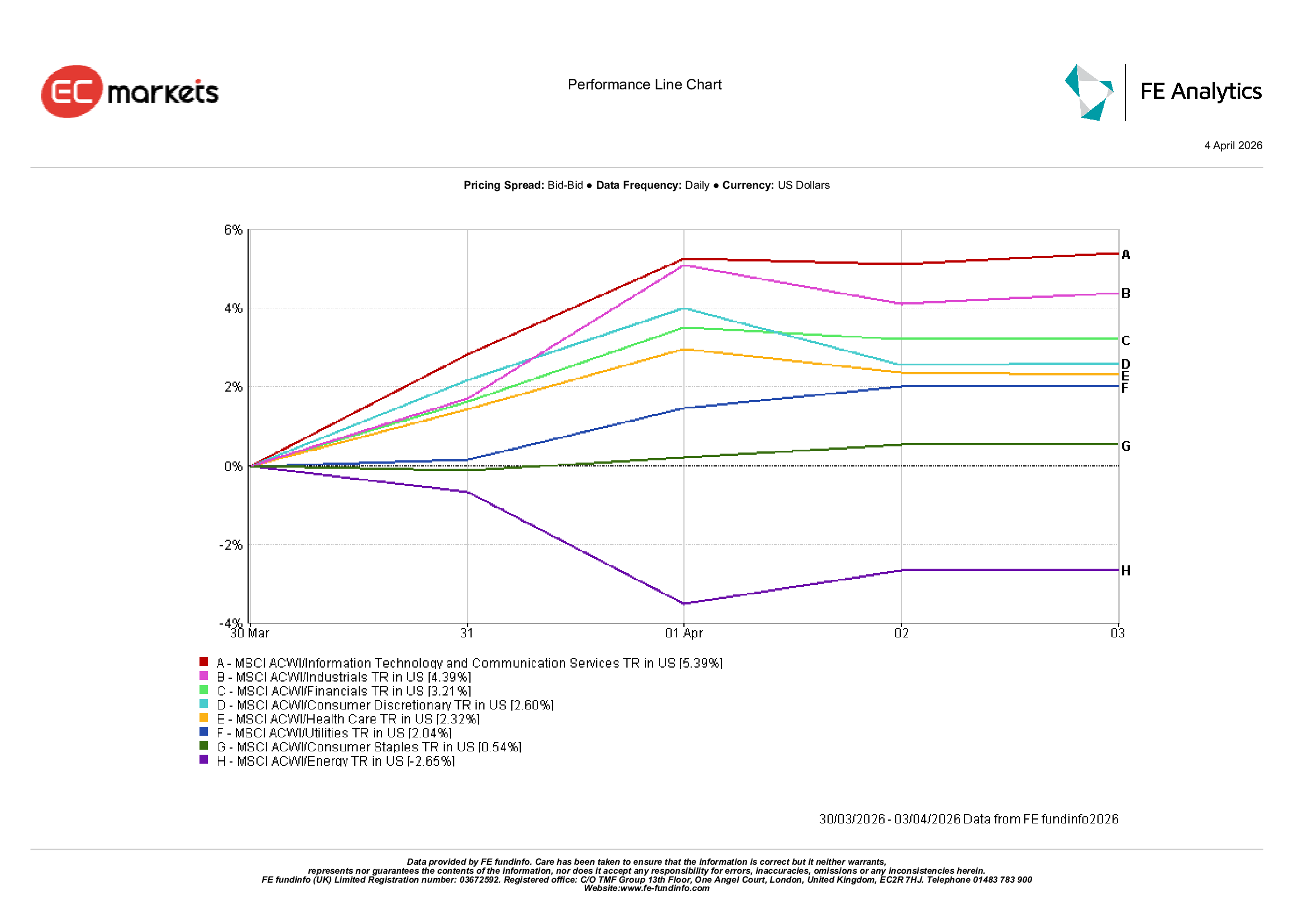

セクター別パフォーマンス

セクター別の動きは、週半ばにリスク選好が改善したことを受け、ポジショニングの明確な変化を反映しました。

成長および景気循環セクターが反発を主導しました。情報技術および通信サービスは5.39%上昇し、資本財・産業は4.39%、金融は3.21%上昇しました。

一般消費財は2.60%上昇し、成長に敏感な分野への再関与が示唆されました。

ディフェンシブセクターはより緩やかな上昇にとどまりました。ヘルスケアは2.32%、公益事業は2.04%、生活必需品は0.54%上昇しました。

エネルギーは唯一下落したセクターで、原油価格が週中に高値から下落したことを受けて2.65%下落しました。

全体として、このローテーションは、地政学的懸念が緩和される中で、投資家が一時的にインフレショックを織り込みつつ、成長および景気循環セクターへ資金を再配分したことを示唆しています。

セクター別パフォーマンス(2026年3月30日 – 4月3日)

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去のパフォーマンスは将来の結果を保証するものではありません。データは2026年4月3日時点。

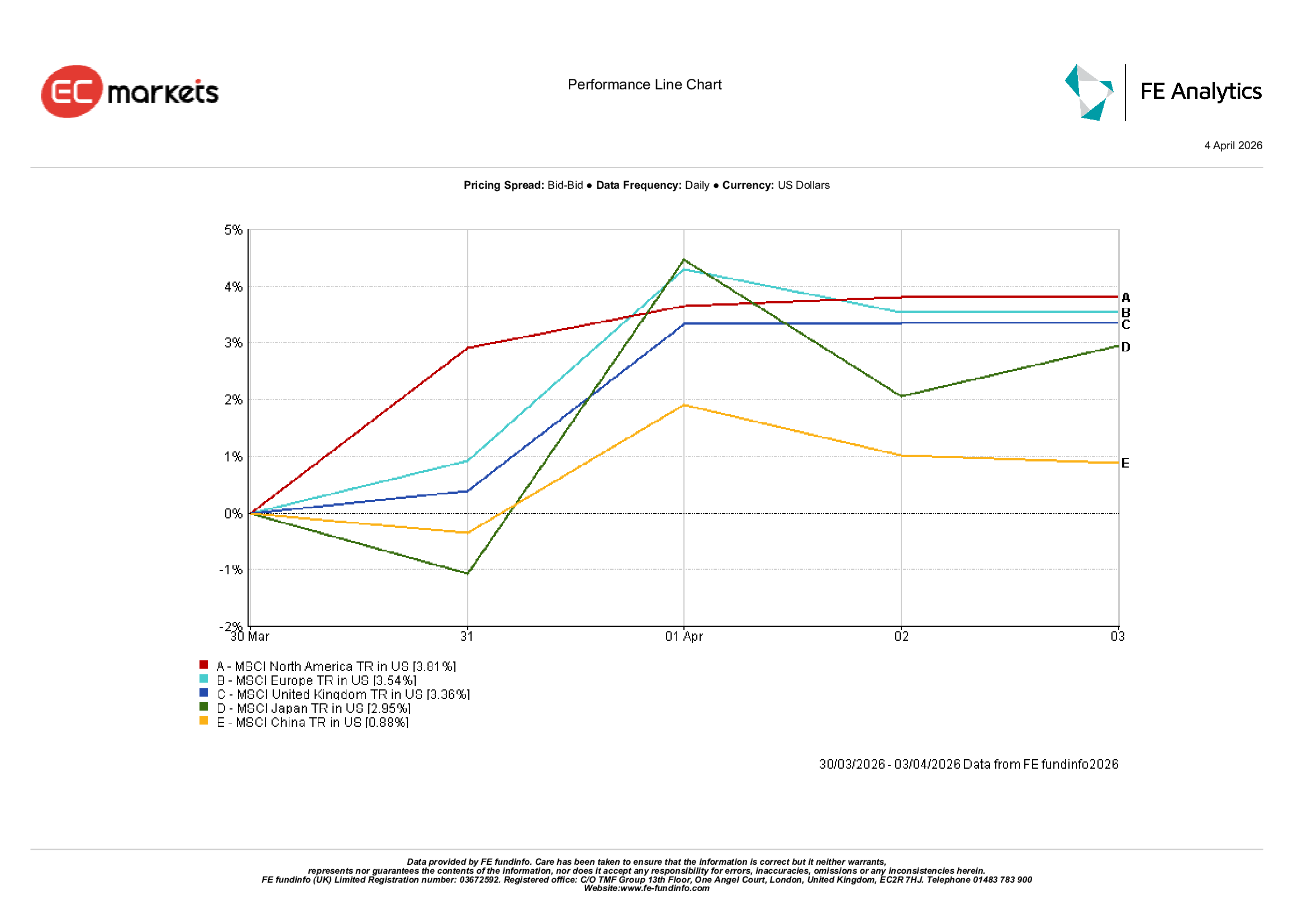

地域別市場

地域別の株式市場は概ね上昇しましたが、パフォーマンスにはばらつきが見られました。

北米がリードし、MSCI North Americaは3.81%上昇しました。これは米国株式が前週のボラティリティから回復したことによるものです。

欧州も続き、MSCI Europeは3.54%上昇し、英国は3.36%上昇しました。これはコモディティおよびディフェンシブセクターへのエクスポージャーに支えられました。

アジアでは、日本が2.95%上昇し、投資家は輸出志向の銘柄へ資金をシフトしました。

中国は0.88%の上昇にとどまり、国内データがまちまちであることから慎重な姿勢が続きました。

地域別の動きは、セクター構成とセンチメント改善に支えられた市場でより強いパフォーマンスが見られるなど、選択的なリスク選好を示しています。

地域別パフォーマンス(2026年3月30日 – 4月3日)

出所:FE Analytics。すべての指数は米ドル建てのトータルリターン。過去のパフォーマンスは将来の結果を保証するものではありません。データは2026年4月3日時点。

為替市場

為替市場は、リスクセンチメントと金利差の綱引きを反映しました。

地政学的緊張の緩和を受け、週初に米ドルは弱含みとなり、EUR/USDおよびGBP/USDを押し上げました。しかし、米国の強い雇用データにより利回りが上昇すると、週後半にかけてドルは再び強含みました。

ポンドも同様の動きを示し、金利差が再びドルに有利となったことで、わずかに下落して週を終えました。

日本円は終始圧力を受け、USD/JPYは利回り差を背景に最近の高値付近を維持しました。

GBP/JPYなどのクロスは概ね安定し、ポンドの弱さは円の継続的な弱さによって相殺されました。

総じて、為替市場は一貫したテーマを強調しました。金利差と債券市場の動きが依然として主要なドライバーとなっています。

見通しと来週の焦点

今後も市場は、地政学、エネルギー価格、インフレ期待の相互作用に注目し続けます。

エネルギー価格が安定すれば、国債利回りは低下し、リスク資産を支え、投資家が景気循環セクターへのエクスポージャーを再構築する余地が生まれる可能性があります。

しかし、地政学的緊張が持続すれば、高いインフレ水準が維持される可能性があります。原因はコモディティの継続的なボラティリティであり、その結果、中央銀行の慎重姿勢の長期化と政策緩和期待の後ずれにつながるでしょう。

注目すべき主要データには、米国の労働市場の更新、インフレ指標、中央銀行の発言が含まれます。

核心的な問いは依然として変わりません。世界経済は、金融環境のさらなる引き締めを引き起こすことなく、より高いエネルギー価格を吸収できるのでしょうか?