T1 2026 – Mise à jour et perspectives des marchés mondiaux

Au T1, les marchés ont évolué de manière notable alors que les investisseurs faisaient face à la hausse des prix de l’énergie, à la rotation sectorielle et à l’incertitude croissante concernant le rythme de l’assouplissement monétaire mondial. L’optimisme qui caractérisait les derniers mois de 2025 s’est estompé alors que les marchés des matières premières ont fortement progressé et que le leadership des actions a changé de direction. Les actions du secteur de l’énergie sont devenues les principales surperformantes sur les marchés mondiaux, tandis que les secteurs technologique et de la consommation ont perdu de leur élan. Parallèlement, les marchés obligataires ont connu une volatilité renouvelée, les investisseurs réévaluant les risques d’inflation et le calendrier des baisses de taux d’intérêt.

Dans cet article, nous examinons le contexte macroéconomique aux États-Unis, en Europe et en Asie/ME, résumons les performances multi-actifs du T1 et présentons le positionnement pour les mois à venir.

Paysage macroéconomique

États-Unis : L’économie américaine a entamé 2026 avec une dynamique modérée mais une incertitude croissante quant à l’orientation de la politique monétaire. L’activité économique est restée soutenue par la consommation des ménages et un marché du travail relativement résilient, bien que les coûts d’emprunt plus élevés continuent de peser sur l’immobilier et l’investissement des entreprises. Les pressions inflationnistes ont persisté au premier trimestre, en particulier avec la forte hausse des prix de l’énergie, compliquant les perspectives de politique de la Fed. Les décideurs ont maintenu un ton prudent, soulignant une approche dépendante des données tout en évaluant les risques d’un assouplissement prématuré face à la possibilité d’un ralentissement de la croissance.

Europe : Les conditions économiques dans la zone euro sont restées modérées. La production industrielle a continué de subir la pression d’une demande extérieure faible et de coûts énergétiques élevés, tandis que l’activité des services a apporté un soutien limité à la croissance. La Banque centrale européenne a maintenu une position prudente, équilibrant un ralentissement de la dynamique économique avec une inflation restant supérieure aux objectifs dans plusieurs économies. Les efforts de consolidation budgétaire dans certaines parties de la région ont également contribué à un environnement économique plus contraint.

Asie & ME : En Asie et dans les marchés émergents, les performances économiques sont restées inégales. Le Japon a continué de bénéficier d’une demande intérieure stable et d’un élan continu des réformes d’entreprise, soutenant une croissance modérée. En revanche, la reprise en Chine est restée fragile, les défis structurels du secteur immobilier et la prudence des consommateurs pesant sur l’activité. Plus largement, les marchés émergents sont restés sensibles aux évolutions des flux de capitaux mondiaux et aux mouvements des prix des matières premières.

Dans l’ensemble, le contexte macroéconomique du T1 reflète un environnement où la croissance mondiale reste positive mais fragile, rendant les marchés de plus en plus sensibles aux chocs sur les matières premières, aux signaux politiques et aux évolutions de l’inflation.

Récapitulatif des marchés actions : retour du risque, mais de manière sélective

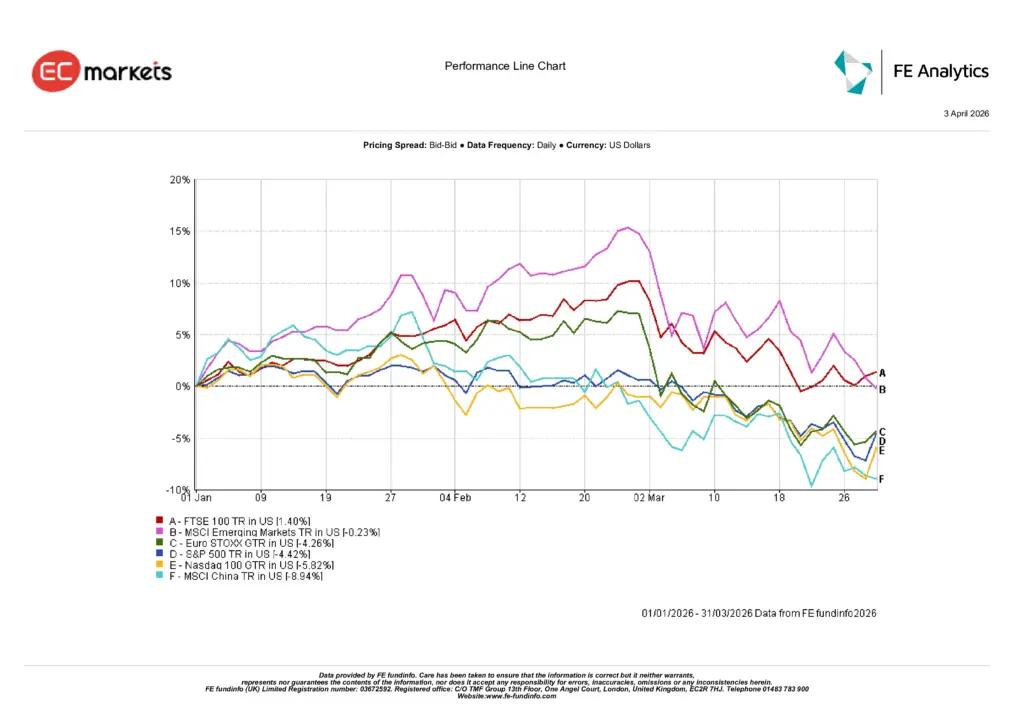

États-Unis : Les actions américaines ont subi des pressions au T1, le S&P 500 reculant de 4,6 % et le Nasdaq-100 de 5,82 %. Le mouvement n’a pas été indiscriminé, mais il marque un net retournement par rapport à la forte progression observée en fin d’année dernière. La hausse des prix de l’énergie, le retour des inquiétudes inflationnistes et l’essoufflement de l’enthousiasme pour les valeurs de croissance coûteuses ont pesé sur le sentiment. La technologie, qui avait mené une grande partie du rally précédent, a perdu de son élan alors que les investisseurs se détournaient des secteurs sensibles aux taux.

Europe : Les actions européennes ont également enregistré des performances plus faibles, bien que le tableau soit contrasté. L’indice Euro STOXX a reculé de 4,26 % en dollars américains, reflétant des attentes de croissance plus faibles et l’impact de la hausse des coûts des intrants. En revanche, le FTSE 100 a progressé de 1,40 %, soutenu par son exposition plus importante aux entreprises liées à l’énergie et aux matières premières. Cette résilience relative s’est démarquée au cours d’un trimestre où la composition sectorielle a davantage compté que les dynamiques régionales globales.

Asie & ME : L’Asie et les marchés émergents ont connu un trimestre mitigé. L’indice MSCI Emerging Markets est resté globalement stable, reculant légèrement de 0,23 %, mais derrière ce chiffre global, les performances ont fortement divergé. Les actions chinoises ont été particulièrement faibles, avec MSCI China en baisse de 8,94 %, les inquiétudes liées à la demande intérieure et à une reprise inégale pesant sur le sentiment. Le message global était clair : la sélectivité est revenue, et les investisseurs sont devenus moins enclins à soutenir les histoires de croissance plus faibles sans un soutien politique plus marqué.

Performance des indices T1 2026

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 31 mars 2026.

Rotation sectorielle et thèmes de marché

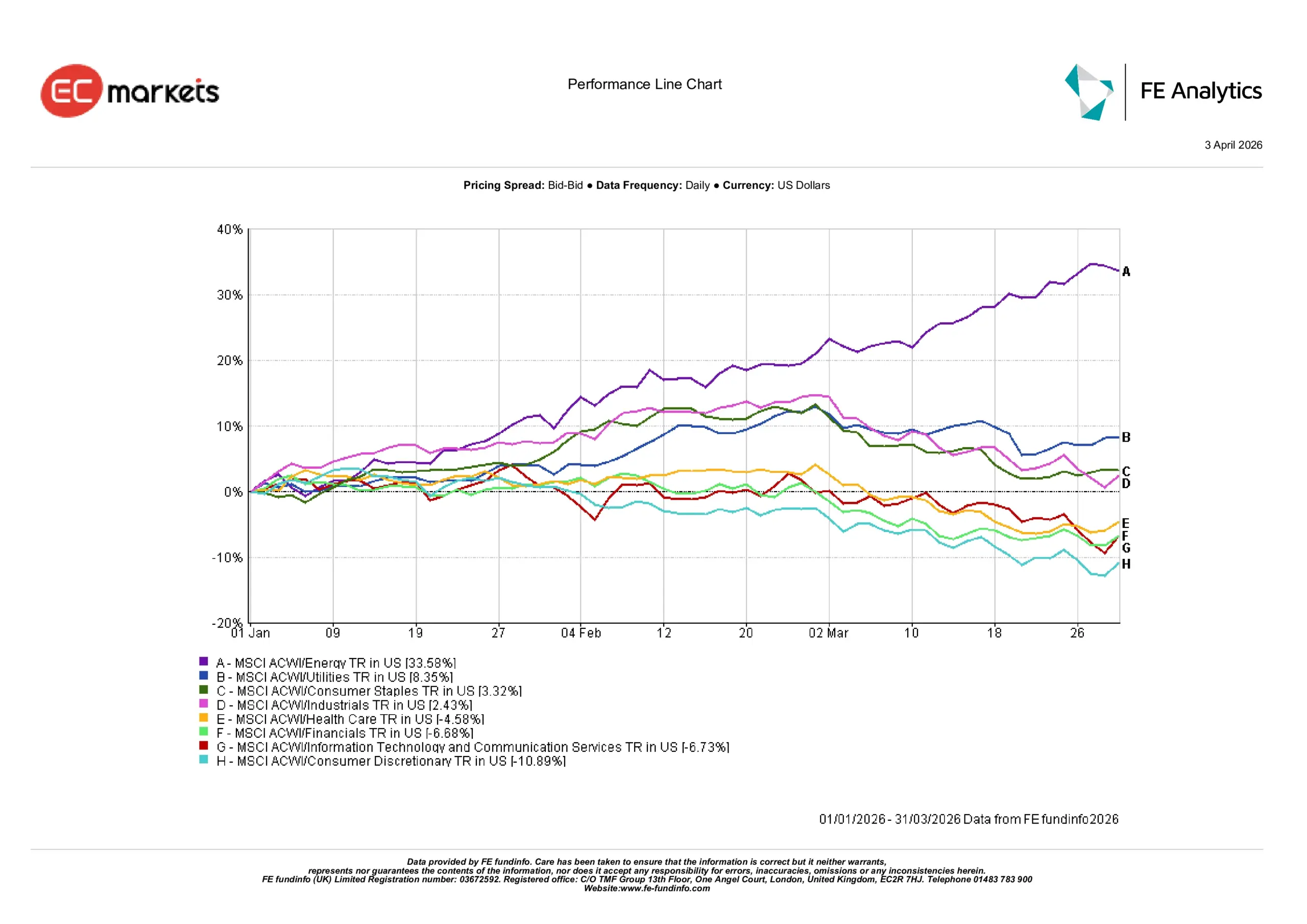

L’énergie domine : Le leadership sectoriel a nettement évolué au cours du T1, les industries liées aux matières premières se hissant en tête des performances. Le secteur de l’énergie a été de loin le plus performant, progressant de 35,6 % alors que les prix du pétrole ont fortement augmenté et que les inquiétudes concernant l’offre se sont intensifiées sur les marchés mondiaux. La hausse des prix du brut s’est directement traduite par de solides gains pour les producteurs de pétrole et les entreprises liées à l’énergie, faisant du secteur le leader incontesté du trimestre.

Les valeurs défensives résistent : Les secteurs plus défensifs ont également attiré l’intérêt des investisseurs à mesure que la volatilité du marché augmentait. Les services publics ont progressé de 8,4 %, bénéficiant de profils de revenus stables et de flux de trésorerie fiables en période d’incertitude. Les biens de consommation de base ont gagné 3,3 %, reflétant une demande continue pour des entreprises disposant d’un fort pouvoir de fixation des prix et d’une demande résiliente. Les valeurs industrielles ont également enregistré des gains modérés de 2,4 %, soutenues par des dépenses mondiales en infrastructures et une activité manufacturière soutenue.

Les valeurs de croissance et cycliques en difficulté : En revanche, plusieurs secteurs orientés vers la croissance ont subi des pressions, les investisseurs se détournant des expositions à bêta élevé. Les technologies de l’information et les services de communication ont reculé de 6,7 %, marquant un retournement notable après leurs solides performances en 2025. Les financières ont également reculé de 6,7 %, la volatilité des marchés obligataires et l’incertitude quant au calendrier des baisses de taux pesant sur le sentiment. La santé a reculé de 4,6 %, tandis que les valeurs de consommation discrétionnaire ont été les plus faibles, chutant de 10,9 % en raison des inquiétudes liées à l’impact potentiel de la hausse des coûts énergétiques et du resserrement des conditions financières sur les dépenses des consommateurs.

Performance sectorielle T1 2026

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 31 mars 2026.

Revenu fixe : regain de pertinence

Les marchés obligataires ont retrouvé une certaine pertinence au cours du T1 après plusieurs trimestres durant lesquels les obligations peinaient à offrir une diversification significative. Les rendements des obligations d’État sont restés globalement stables, les investisseurs réévaluant les risques d’inflation et le calendrier d’un éventuel assouplissement monétaire. Les marchés des bons du Trésor américain ont connu des périodes de volatilité, les attentes de baisses rapides des taux de la Réserve fédérale s’estompant face à la hausse des prix des matières premières et à des pressions inflationnistes persistantes. Les obligations souveraines européennes ont évolué dans une fourchette similaire, les investisseurs arbitrant entre un ralentissement de la croissance et une inflation toujours supérieure aux objectifs des banques centrales. Malgré ces fluctuations, les obligations ont commencé à réapparaître comme un élément stabilisateur dans les portefeuilles diversifiés, tandis que les rendements toujours élevés continuaient d’attirer les investisseurs en quête de revenus et de positionnement défensif.

Rendements des obligations d’État

Source : Bloomberg, LSEG Datastream, J.P. Morgan Asset Management. Tous les indices sont des indices de référence obligataires gouvernementaux Bloomberg. Les rendements totaux sont indiqués en devise locale, sauf pour le global, exprimé en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 31 mars 2026.

Matières premières et devises : l’énergie mène le rally

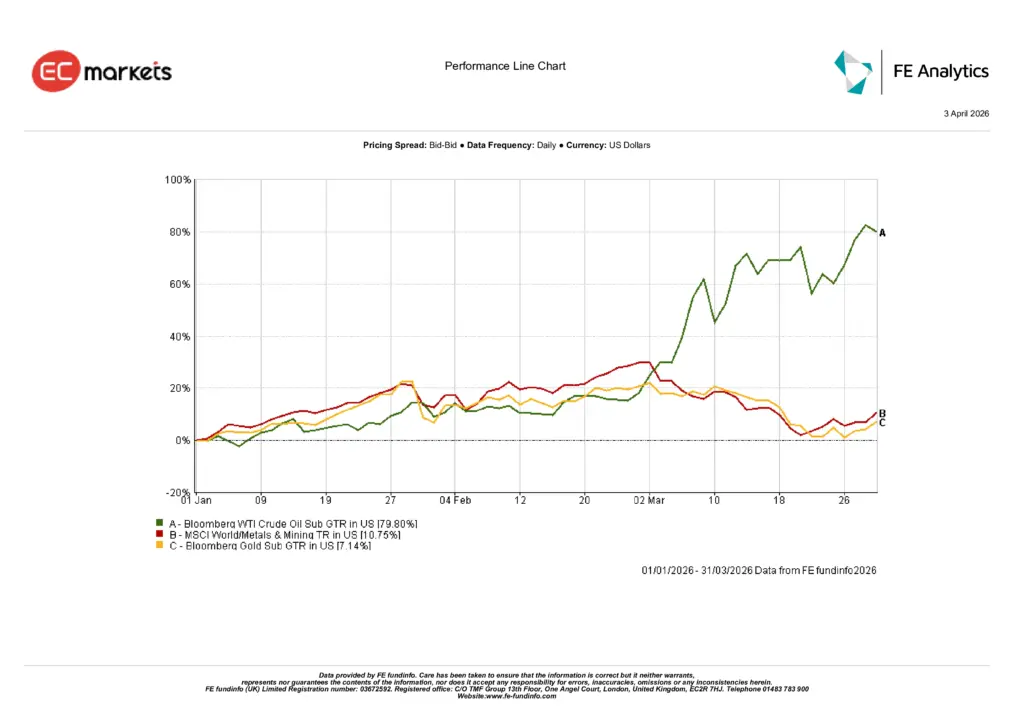

Le pétrole mène la hausse des matières premières : Les marchés de l’énergie ont dominé le complexe des matières premières au T1, le pétrole brut enregistrant une hausse spectaculaire de près de 80 % sur le trimestre. Les inquiétudes liées à l’offre, les tensions géopolitiques et la baisse des stocks mondiaux ont fortement poussé les prix à la hausse, faisant du pétrole la meilleure performance parmi les principales matières premières. La hausse des prix de l’énergie a également alimenté directement la rotation sectorielle des actions, soutenant les fortes performances des valeurs énergétiques et renforçant les inquiétudes inflationnistes à l’échelle mondiale.

L’or progresse dans un contexte d’incertitude croissante : Les métaux précieux ont également affiché de solides performances, les investisseurs recherchant une protection face à la hausse de la volatilité et aux risques inflationnistes renouvelés. L’or a progressé d’environ 7 % au cours du trimestre, soutenu par la demande de valeur refuge et les achats continus des banques centrales. Les métaux industriels ont également progressé, avec l’indice MSCI World Metals & Mining en hausse d’environ 10,7 %, reflétant des prix des matières premières plus élevés et des tendances continues d’investissement dans les infrastructures et les chaînes d’approvisionnement.

Performance des matières premières T1 2026

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 31 mars 2026.

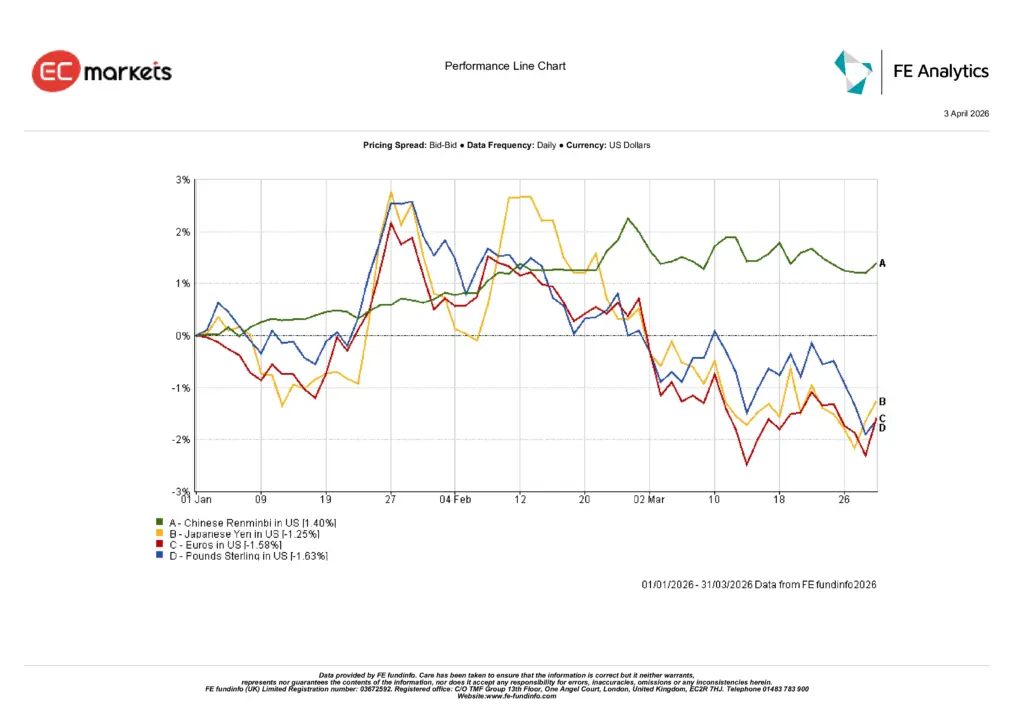

Les mouvements de change restent modestes mais divergents : Les variations des devises au T1 ont été relativement mesurées, mais ont montré une certaine divergence entre les principales économies. Le renminbi chinois s’est apprécié d’environ 1,4 %, soutenu par des signaux politiques stables et des efforts visant à maintenir la stabilité de la monnaie. Parallèlement, les devises des marchés développés se sont légèrement affaiblies face au dollar américain, avec l’euro en baisse d’environ 1,6 %, la livre sterling en recul d’environ 1,6 %, et le yen japonais en baisse d’environ 1,3 %. Les différentiels de taux d’intérêt et la persistance des opérations de carry trade ont continué d’influencer les flux de change, laissant le dollar globalement solide sur l’ensemble du trimestre.

Dynamique des devises T1 2026

Source : FE Analytics. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 31 mars 2026.

Perspectives et positionnement

À l’avenir, les marchés devraient rester très sensibles aux évolutions de l’inflation, des prix des matières premières et de la politique des banques centrales. La forte hausse des prix de l’énergie au T1 a introduit une nouvelle incertitude quant au calendrier et au rythme de l’assouplissement monétaire, en particulier aux États-Unis et en Europe. Bien que la croissance économique reste globalement positive, des signes de modération dans plusieurs grandes économies suggèrent que les décideurs continueront d’adopter une approche prudente et dépendante des données dans les mois à venir.

Pour les investisseurs, l’environnement appelle de plus en plus à la sélectivité. Le large rallye du risque qui a caractérisé une grande partie de 2025 a laissé place à un contexte de marché plus inégal, où le positionnement sectoriel et l’exposition régionale devraient jouer un rôle plus important dans la détermination des rendements. Les secteurs liés aux matières premières et les entreprises disposant d’un fort pouvoir de fixation des prix pourraient continuer d’attirer l’attention si les pressions inflationnistes persistent, tandis que les segments défensifs du marché pourraient rester pertinents en cas d’augmentation de la volatilité.

Dans le même temps, les marchés obligataires commencent à regagner de l’importance au sein des portefeuilles diversifiés, les rendements élevés offrant à la fois des revenus et une protection potentielle contre les baisses. Alors que les anticipations de politique continuent d’évoluer et que les conditions macroéconomiques restent changeantes, le maintien d’une exposition diversifiée entre les classes d’actifs restera un élément clé pour les investisseurs naviguant le reste de l’année 2026.

Conclusion

Le premier trimestre 2026 a marqué un changement dans la dynamique des marchés, les prix élevés de l’énergie, la rotation sectorielle et l’évolution des anticipations de politique ayant remodelé le sentiment des investisseurs. Les marchés actions ont enregistré des baisses modestes dans plusieurs régions, tandis que le leadership s’est déplacé des secteurs de croissance vers l’énergie et les industries défensives. Les marchés des matières premières, en particulier le pétrole, sont devenus un moteur majeur des rendements, tandis que les mouvements de change sont restés relativement contenus.

Malgré une volatilité persistante, le trimestre a mis en évidence une transition plus large vers un environnement d’investissement plus sélectif. Alors que les pressions inflationnistes, les tendances des matières premières et la politique des banques centrales continuent d’influencer les marchés mondiaux, les investisseurs devraient rester concentrés sur la diversification et un positionnement prudent entre les classes d’actifs au fur et à mesure de l’année.