ドル高と利回り上昇が世界的なリスク再評価を主導 | 週間レビュー:2026年3月23日~27日

経済概観

市場は週初において、短期的なエネルギーショックの議論から、持続的に引き締まった金融環境がもたらすより広範な影響へと焦点を移しながらスタートした。地政学的緊張は引き続き原油価格を高水準で支えたが、投資家の関心は次第にインフレ期待、国債利回り、そして中央銀行が最終的に政策緩和へと移行する可能性のあるタイミングとの相互作用に向けられた。

マクロの流れは依然として馴染みのあるものだった。原因は、コモディティおよび債券市場を通じたインフレリスクの継続的な再評価である。その結果、利回り上昇により投資家が株式評価やリスクエクスポージャーを見直すことを余儀なくされ、世界的な金融環境は一段と引き締まった。

中央銀行のメッセージは引き続き慎重だった。政策当局者は、引き締めが一時停止している可能性はあるものの、緩和へのハードルは依然として高いことを強調した。米連邦準備制度(Fed)はデータ依存の姿勢を維持し、インフレがより明確な鈍化の兆候を示すまでは政策支援が戻ることはないとの見方を強化した。イングランド銀行(BoE)および欧州中央銀行(ECB)からも同様のメッセージが示され、エネルギーコストや賃金動向が依然としてインフレの上振れリスクであると再確認された。

アジアでは、日本銀行(BoJ)が輸入インフレ圧力と国内金融安定維持の必要性とのバランスを取り続けた。主要経済圏における政策メッセージは一貫していた:インフレリスクは依然として存在しており、金融当局は近い将来の緩和を示唆することに慎重である。

株式・債券・コモディティ

株式市場は引き締まった金融環境を反映した。国債利回りの上昇と米ドルの強さが投資家心理を圧迫し、世界のリスク資産は苦戦した。

米国株式市場は週を通じて下落した。S&P500およびナスダックは、利回り上昇により成長株への支援が弱まったことから下落し、ダウ・ジョーンズ工業株平均も投資家が景気敏感セクターから資金を引き上げたことで下落した。債券市場を通じたインフレ期待の再評価は割引率を押し上げ、株式評価に再び圧力をかけた。

欧州株式も広範に弱含んだ。STOXX Europe 600およびドイツのDAXは、金融環境の引き締まりの中で成長見通しが再評価されたことにより下落した。FTSE100もエネルギー主導のインフレ懸念がBoEの政策期待に影響を与え続けたため下落した。

債券市場は利回り上昇を通じてこの変化を吸収した。米国10年国債利回りは最近のレンジ上限付近で高止まりし、2年利回りは短期的な政策緩和期待の低下を反映した。欧州ではドイツ10年国債(ブント)利回りおよび英国ギルト利回りも、投資家がインフレリスクプレミアムを再構築する中で堅調に推移した。

コモディティは引き続き重要な伝達チャネルとなった。地政学的懸念と供給不確実性の中で原油価格は高止まりした。一方、実質利回りの上昇とドル高により無利回り資産の魅力が低下したため、金価格は週を通じて下落した。

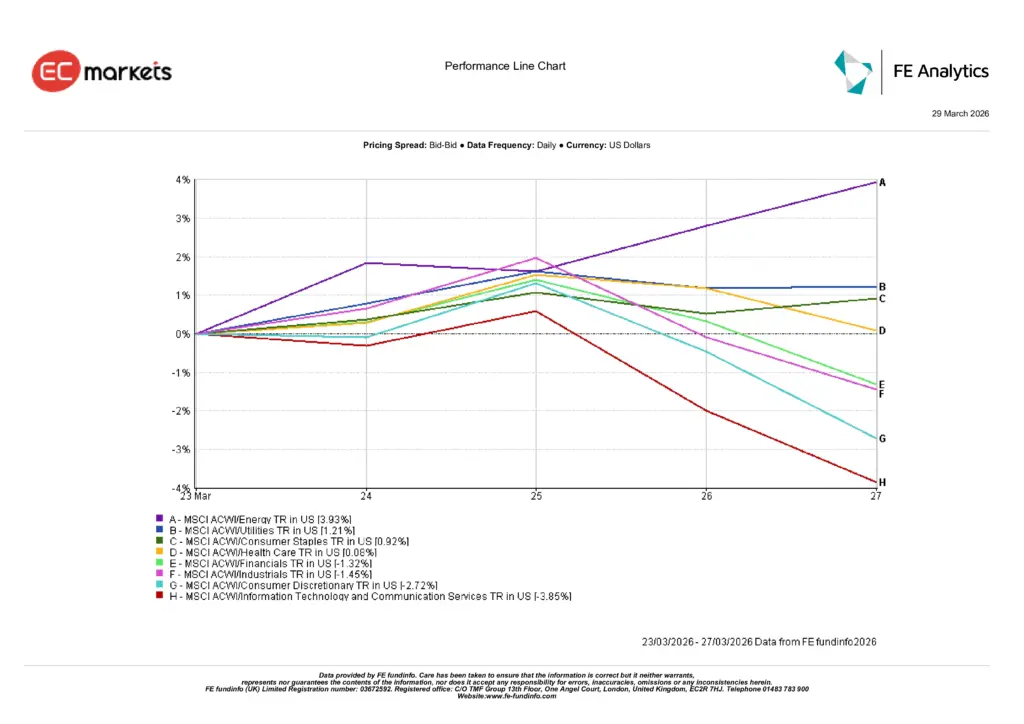

セクター別パフォーマンス

セクターのパフォーマンスは、インフレを巡る投資家の明確なポジショニングを反映した。

エネルギーセクターが最も顕著なパフォーマンスを示し、MSCI ACWIエネルギーは原油価格の上昇により生産者の収益期待が強まったことから、週で約3.9%上昇した。原因は原油価格の継続的な強さであり、その結果、投資家はコモディティに直接関連するセクターへと資金をシフトさせた。

公益事業セクターも約1.2%の堅調な上昇を記録し、防御的特性と安定したキャッシュフローの恩恵を受けた。生活必需品セクターも約0.9%上昇し、防御的資産への選択的需要を反映した。

その他のセクターでは全体的に弱さが見られた。金融セクターは約1.3%下落し、産業セクターも世界的な成長懸念とコスト圧力により約1.5%下落した。

最も弱いパフォーマンスは金利敏感セクターで見られた。一般消費財は約2.7%下落し、エネルギー価格上昇が家計支出を圧迫する懸念を反映した。情報技術および通信サービスは約3.9%下落し、利回り上昇が長期成長株の評価を引き続き圧迫した。

全体としてのメッセージは前週と一致している:インフレリスクと高い利回りに支配された環境において、投資家はコモディティへのエクスポージャーを好み、成長および景気敏感セクターへの配分を減らしている。

セクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドルベースのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年3月27日時点。

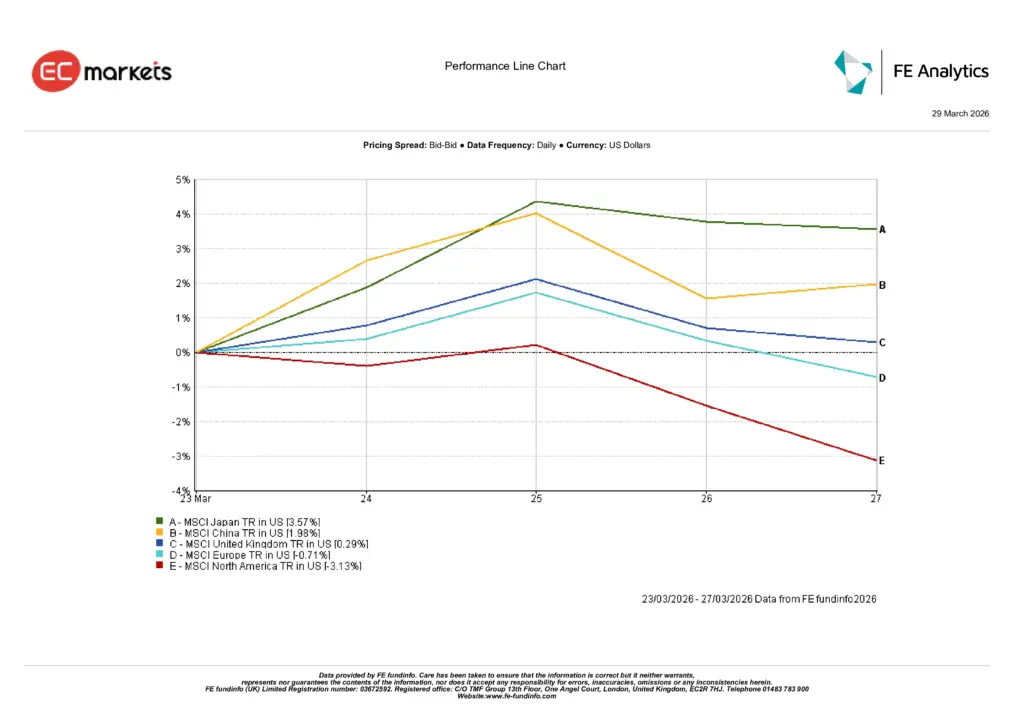

地域別市場

地域別の株式パフォーマンスは、グローバル市場間で顕著な乖離を示した。

北米は最も大きな下落を記録し、MSCI North Americaは週で約3.1%下落した。この動きは、利回り上昇と金融環境の引き締まりが米主要指数の評価を圧迫したことを反映している。

欧州も下落し、MSCI Europeは約0.7%下落した。輸入エネルギーコストへの感応度と成長見通しの不確実性が投資家心理を圧迫した。

英国は比較的堅調だった。MSCI UKは約0.3%上昇し、FTSEにおけるエネルギーおよび防御的セクターの比重の高さが一因となった。

アジアは最も強いパフォーマンスを示した。MSCI Japanは為替要因と輸出志向企業への投資家関心の高まりにより約3.6%上昇した。MSCI Chinaも追加的な政策支援期待と国内センチメントの改善を背景に約2.0%上昇した。

地域別の傾向は、利回り上昇やエネルギーコストの影響を比較的受けにくい市場が相対的に強いパフォーマンスを示したことを示唆している。

地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドルベースのトータルリターン。過去の実績は将来の成果を保証するものではありません。データは2026年3月27日時点。

為替市場

為替市場は、世界的な金融環境の引き締まりとドル高の再強化を反映した。

EUR/USDは週を通じて下落し、月曜日の約1.1613から金曜日には約1.1510まで低下した。この動きは、米国に有利な金利差と欧州市場の慎重なセンチメントを反映している。

ポンドも同様の動きを示した。GBP/USDは約1.3430から約1.3260へと下落し、ドル高の影響と英国の金融政策見通しに対する市場の再評価を示した。

円は、利回り格差が安全資産フローを支配し続けたことで弱含んだ。USD/JPYは約158.4から約160.3へと上昇し、米国の利回りと日本の緩和的政策姿勢の乖離を反映した。

クロスレートも全体的なパターンを裏付けた。GBP/JPYは小幅な変動の中で概ね横ばいとなり、週末は約212.6付近で終了した。これはポンドの対ドルでの弱さが円の弱さによって相殺されたためである。

全体として、為替市場は一貫したマクロテーマを反映した:高い利回りと持続的なインフレ不確実性が引き続き米ドルを支えている。

見通しと来週の注目点

市場は現在、馴染みのあるマクロ的ジレンマに直面している。インフレリスクは依然として存在するが、高い利回りと引き締まった金融環境の持続が、資産クラス全体における投資家のポジショニングに影響を与え始めている。

原油価格が安定し、インフレ期待が落ち着けば、国債利回りは徐々に低下し、株式市場の支援要因となる可能性がある。その場合、投資家は最近パフォーマンスが劣後していたセクターを中心に、リスクエクスポージャーを再構築し始める可能性がある。

しかし、地政学的緊張が引き続き高いエネルギー価格を支える場合、市場はより高いインフレ基準を織り込み続ける可能性がある。その原因は持続的なコモディティ圧力であり、その結果は中央銀行の慎重姿勢の継続と政策緩和期待の後ろ倒しである。

投資家にとっての主要な変数は、依然としてインフレデータ、賃金動向、そして債券市場の動きである。これらの指標が、現在の金融引き締めが一時的なものにとどまるのか、それともより持続的なマクロ環境の特徴となるのかを左右する。