ค่าเงินดอลลาร์แข็งค่าและแรงกดดันจากอัตราผลตอบแทนผลักดันการปรับมูลค่าความเสี่ยงทั่วโลก | สรุปรายสัปดาห์: 23-27 มีนาคม 2026

ภาพรวมเศรษฐกิจ

ตลาดเข้าสู่สัปดาห์โดยมีการเปลี่ยนโฟกัสจากประเด็นแรงกระแทกด้านพลังงานในระยะสั้น ไปสู่ผลกระทบที่กว้างขึ้นของสภาวะการเงินที่ตึงตัวอย่างต่อเนื่อง แม้ว่าความตึงเครียดทางภูมิรัฐศาสตร์ยังคงสนับสนุนให้ราคาน้ำมันอยู่ในระดับสูง แต่ความสนใจของนักลงทุนได้หันไปสู่ปฏิสัมพันธ์ระหว่างความคาดหวังเงินเฟ้อ อัตราผลตอบแทนพันธบัตรรัฐบาล และจังหวะที่ธนาคารกลางอาจเริ่มผ่อนคลายนโยบายในที่สุด

ลำดับเหตุการณ์ทางมหภาคยังคงคุ้นเคย สาเหตุคือการปรับมูลค่าความเสี่ยงเงินเฟ้ออย่างต่อเนื่องผ่านตลาดสินค้าโภคภัณฑ์และตลาดตราสารหนี้ ผลลัพธ์คือสภาวะการเงินทั่วโลกตึงตัวมากขึ้น เนื่องจากอัตราผลตอบแทนที่สูงขึ้นบังคับให้นักลงทุนต้องประเมินมูลค่าหุ้นและความเสี่ยงใหม่

การสื่อสารของธนาคารกลางยังคงระมัดระวัง ผู้กำหนดนโยบายยังคงเน้นย้ำว่า แม้การขึ้นอัตราดอกเบี้ยอาจหยุดลงแล้ว แต่เกณฑ์สำหรับการผ่อนคลายยังคงสูง ธนาคารกลางสหรัฐ (Fed) ยังคงยึดแนวทางที่อิงข้อมูล สนับสนุนมุมมองว่าเงินเฟ้อต้องแสดงสัญญาณชะลอตัวที่ชัดเจนมากขึ้นก่อนที่นโยบายสนับสนุนจะกลับมา ธนาคารกลางอังกฤษ (BoE) และธนาคารกลางยุโรป (ECB) ก็ส่งสัญญาณในลักษณะเดียวกัน โดยย้ำว่าต้นทุนพลังงานและพลวัตของค่าแรงยังคงเป็นความเสี่ยงขาขึ้นของเงินเฟ้อ

ในเอเชีย ธนาคารกลางญี่ปุ่น (BoJ) ยังคงรักษาสมดุลระหว่างแรงกดดันเงินเฟ้อนำเข้าและความจำเป็นในการรักษาเสถียรภาพทางการเงินภายในประเทศ ข้อความเชิงนโยบายโดยรวมจากเศรษฐกิจหลักมีความสอดคล้องกัน: ความเสี่ยงด้านเงินเฟ้อยังไม่หายไป และหน่วยงานการเงินยังไม่พร้อมส่งสัญญาณการผ่อนคลายที่ใกล้เข้ามา

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นสะท้อนถึงสภาวะการเงินที่ตึงตัว สินทรัพย์เสี่ยงทั่วโลกเผชิญแรงกดดัน เนื่องจากอัตราผลตอบแทนพันธบัตรที่สูงขึ้นและค่าเงินดอลลาร์ที่แข็งค่ากดดันความเชื่อมั่นของนักลงทุน

ตลาดหุ้นสหรัฐปรับตัวลดลงในสัปดาห์นี้ ดัชนี S&P 500 และ Nasdaq ต่างปรับตัวลง เนื่องจากอัตราผลตอบแทนที่เพิ่มขึ้นลดแรงสนับสนุนต่อกลุ่มหุ้นเติบโต ขณะที่ดัชนี Dow Jones Industrial Average ก็ลดลงเช่นกัน เนื่องจากนักลงทุนลดการถือครองสินทรัพย์เชิงวัฏจักร การปรับมูลค่าความคาดหวังเงินเฟ้อผ่านตลาดตราสารหนี้ทำให้อัตราคิดลดสูงขึ้น กดดันมูลค่าหุ้นอีกครั้ง

ตลาดหุ้นยุโรปอ่อนตัวในวงกว้าง ดัชนี STOXX Europe 600 และ DAX ของเยอรมนีปรับตัวลดลง เนื่องจากนักลงทุนประเมินแนวโน้มการเติบโตใหม่ภายใต้สภาวะการเงินที่ตึงตัว ดัชนี FTSE 100 ก็ลดลงเช่นกัน เนื่องจากความกังวลเงินเฟ้อจากพลังงานยังคงมีอิทธิพลต่อความคาดหวังนโยบายของ BoE

ตลาดตราสารหนี้สะท้อนการเปลี่ยนแปลงผ่านอัตราผลตอบแทนที่สูงขึ้น อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปียังคงอยู่ใกล้ระดับสูงสุดของช่วงล่าสุด ขณะที่อัตราผลตอบแทนพันธบัตรอายุ 2 ปีสะท้อนถึงความคาดหวังที่ลดลงต่อการผ่อนคลายนโยบายในระยะสั้น ในยุโรป อัตราผลตอบแทนพันธบัตรรัฐบาลเยอรมนีอายุ 10 ปี และพันธบัตรรัฐบาลอังกฤษยังคงแข็งแกร่ง เนื่องจากนักลงทุนกลับมาสร้างเบี้ยความเสี่ยงเงินเฟ้อ

สินค้าโภคภัณฑ์ยังคงเป็นช่องทางการส่งผ่านที่สำคัญ ราคาน้ำมันยังคงอยู่ในระดับสูงจากความกังวลด้านภูมิรัฐศาสตร์และความไม่แน่นอนของอุปทาน อย่างไรก็ตาม ราคาทองคำปรับตัวลดลงในสัปดาห์นี้ เนื่องจากอัตราผลตอบแทนที่แท้จริงสูงขึ้นและค่าเงินดอลลาร์ที่แข็งค่าลดความน่าสนใจของสินทรัพย์ที่ไม่มีผลตอบแทน

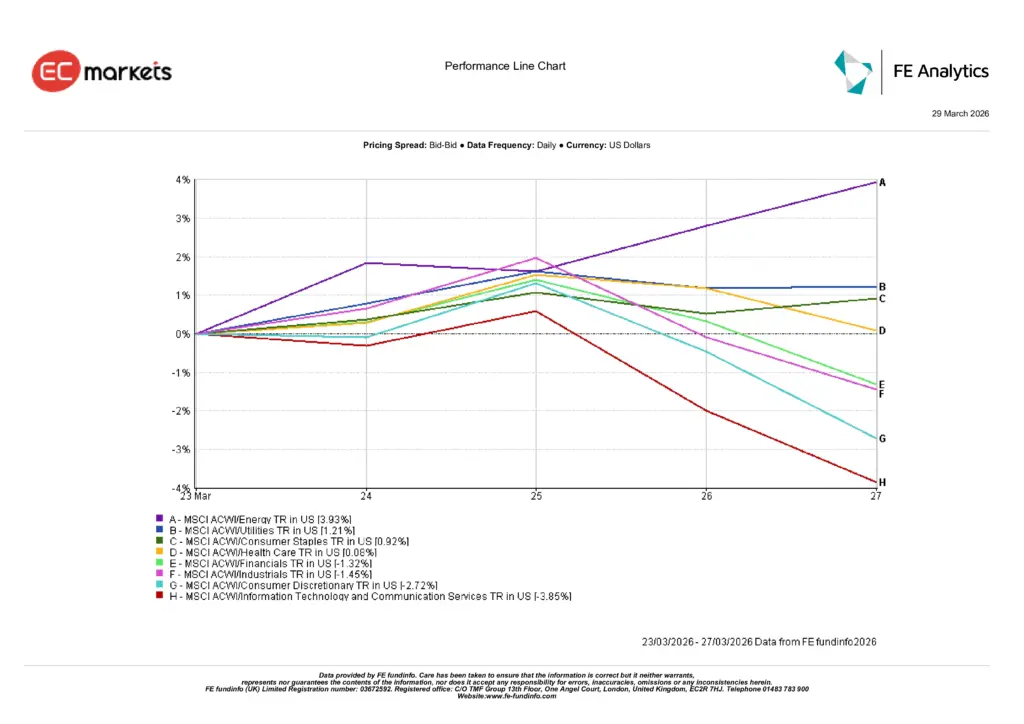

ผลการดำเนินงานของแต่ละภาคส่วน

ผลการดำเนินงานของภาคส่วนสะท้อนการวางตำแหน่งของนักลงทุนต่อประเด็นเงินเฟ้ออย่างชัดเจน

กลุ่มพลังงานเป็นผู้ชนะเด่น โดยดัชนี MSCI ACWI Energy ปรับตัวขึ้นประมาณ 3.9% ในสัปดาห์นี้ จากราคาน้ำมันที่สูงขึ้นซึ่งช่วยหนุนความคาดหวังผลกำไรของผู้ผลิต สาเหตุคือราคาน้ำมันดิบที่แข็งแกร่งต่อเนื่อง ผลลัพธ์คือนักลงทุนหมุนเงินไปยังภาคส่วนที่มีความเกี่ยวข้องกับสินค้าโภคภัณฑ์โดยตรง

กลุ่มสาธารณูปโภคก็ปรับตัวขึ้นประมาณ 1.2% ได้รับประโยชน์จากลักษณะเชิงป้องกันและกระแสเงินสดที่มั่นคง กลุ่มสินค้าอุปโภคบริโภคจำเป็นเพิ่มขึ้นเล็กน้อยประมาณ 0.9% สะท้อนถึงความต้องการสินทรัพย์เชิงป้องกันบางส่วน

ในขณะที่ภาคส่วนอื่นแสดงความอ่อนแอ กลุ่มการเงินลดลงประมาณ 1.3% และกลุ่มอุตสาหกรรมลดลงประมาณ 1.5% จากความกังวลเกี่ยวกับการเติบโตทั่วโลกและต้นทุนการผลิต

ภาคส่วนที่อ่อนไหวต่ออัตราดอกเบี้ยมีผลการดำเนินงานแย่ที่สุด กลุ่มสินค้าฟุ่มเฟือยลดลงประมาณ 2.7% สะท้อนความกังวลว่าราคาพลังงานที่สูงขึ้นอาจกดดันการใช้จ่ายของครัวเรือน กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารปรับตัวลดลงมากที่สุด ประมาณ 3.9% เนื่องจากอัตราผลตอบแทนที่สูงขึ้นยังคงกดดันมูลค่าหุ้นเติบโตระยะยาว

ภาพรวมยังคงสอดคล้องกับสัปดาห์ก่อนหน้า: ในสภาพแวดล้อมที่ถูกกำหนดโดยความเสี่ยงเงินเฟ้อและอัตราผลตอบแทนที่สูงขึ้น นักลงทุนให้ความสำคัญกับสินค้าโภคภัณฑ์มากขึ้น ขณะเดียวกันลดการลงทุนในภาคส่วนเติบโตและเชิงวัฏจักร

ผลการดำเนินงานของภาคส่วน

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุล USD ผลการดำเนินงานในอดีตไม่ได้เป็นตัวบ่งชี้ผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 27 มีนาคม 2026

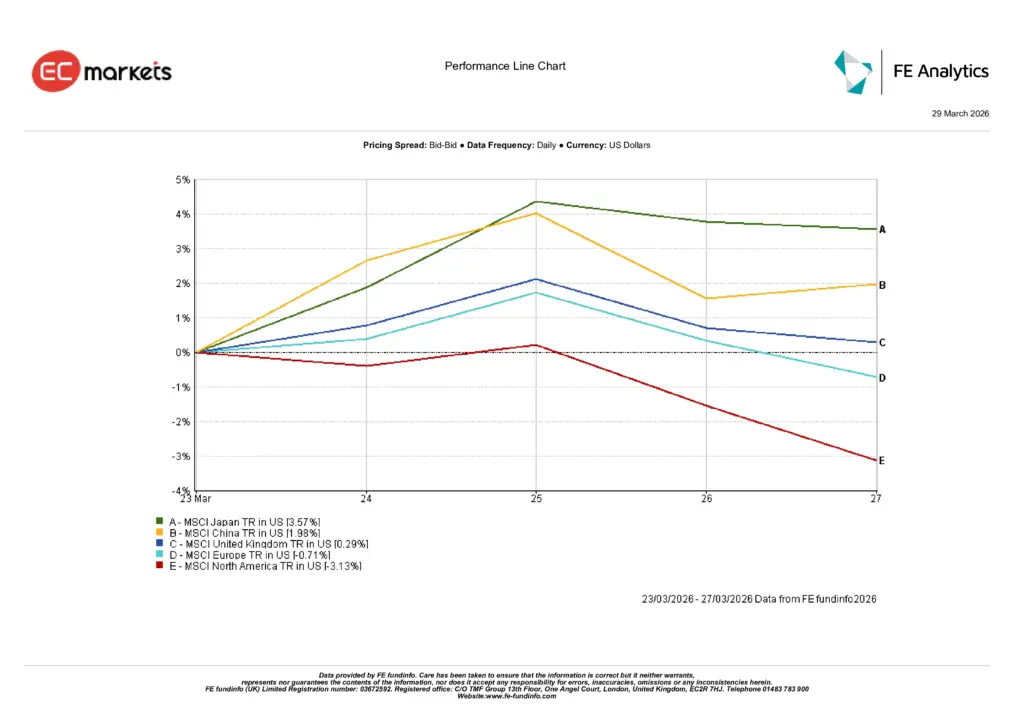

ตลาดภูมิภาค

ผลการดำเนินงานของตลาดหุ้นในแต่ละภูมิภาคแสดงให้เห็นถึงความแตกต่างอย่างมีนัยสำคัญ

อเมริกาเหนือปรับตัวลดลงมากที่สุด โดย MSCI North America ลดลงประมาณ 3.1% ในสัปดาห์นี้ การเคลื่อนไหวนี้สะท้อนถึงความอ่อนแอของดัชนีหลักในสหรัฐ เนื่องจากอัตราผลตอบแทนที่สูงขึ้นและสภาวะการเงินที่ตึงตัวกดดันมูลค่า

ยุโรปลดลงเช่นกัน โดย MSCI Europe ลดลงประมาณ 0.7% ความไวต่อราคาพลังงานนำเข้าและความไม่แน่นอนด้านการเติบโตยังคงกดดันความเชื่อมั่น

สหราชอาณาจักรมีความยืดหยุ่นมากกว่า โดย MSCI UK เพิ่มขึ้นประมาณ 0.3% ได้รับแรงสนับสนุนจากสัดส่วนที่สูงของภาคพลังงานและภาคป้องกันในดัชนี FTSE

เอเชียมีผลการดำเนินงานดีที่สุด โดย MSCI Japan เพิ่มขึ้นประมาณ 3.6% จากปัจจัยด้านค่าเงินและความสนใจของนักลงทุนต่อบริษัทส่งออก MSCI China เพิ่มขึ้นประมาณ 2.0% จากความคาดหวังนโยบายสนับสนุนเพิ่มเติมและความเชื่อมั่นในประเทศที่ดีขึ้น

รูปแบบในระดับภูมิภาคบ่งชี้ว่าตลาดที่ได้รับผลกระทบจากอัตราผลตอบแทนที่สูงขึ้นและต้นทุนพลังงานน้อยกว่ามีผลการดำเนินงานที่แข็งแกร่งกว่า

ผลการดำเนินงานรายภูมิภาค

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุล USD ผลการดำเนินงานในอดีตไม่ได้เป็นตัวบ่งชี้ผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 27 มีนาคม 2026

ตลาดค่าเงิน

ตลาดค่าเงินสะท้อนถึงสภาวะการเงินโลกที่ตึงตัวและการกลับมาแข็งค่าของดอลลาร์

EUR/USD อ่อนค่าลงตลอดสัปดาห์ จากประมาณ 1.1613 ในวันจันทร์ ลงมาอยู่ที่ประมาณ 1.1510 ในวันศุกร์ การเคลื่อนไหวนี้สะท้อนถึงส่วนต่างอัตราดอกเบี้ยที่ยังเอื้อให้สหรัฐ และความระมัดระวังของตลาดยุโรป

ปอนด์สเตอร์ลิงเคลื่อนไหวในทิศทางเดียวกัน GBP/USD ลดลงจากประมาณ 1.3430 มาอยู่ที่ประมาณ 1.3260 แสดงให้เห็นถึงอิทธิพลของดอลลาร์ที่แข็งค่าและการปรับมุมมองของตลาดต่อแนวนโยบายการเงินของสหราชอาณาจักร

เงินเยนอ่อนค่า เนื่องจากส่วนต่างอัตราผลตอบแทนยังคงเป็นปัจจัยหลักในการเคลื่อนย้ายเงินทุน USD/JPY เพิ่มขึ้นจากประมาณ 158.4 มาอยู่ที่ประมาณ 160.3 สะท้อนถึงความแตกต่างระหว่างอัตราผลตอบแทนของสหรัฐและนโยบายการเงินแบบผ่อนคลายของญี่ปุ่น

อัตราแลกเปลี่ยนไขว้ตอกย้ำแนวโน้มโดยรวม GBP/JPY เคลื่อนไหวในกรอบ โดยปิดสัปดาห์ใกล้ 212.6 หลังความผันผวนเล็กน้อย เนื่องจากการอ่อนค่าของปอนด์เทียบดอลลาร์ถูกชดเชยด้วยความอ่อนค่าของเยน

โดยรวมแล้ว ตลาด FX สะท้อนธีมมหภาคที่สอดคล้องกัน: อัตราผลตอบแทนที่สูงขึ้นและความไม่แน่นอนของเงินเฟ้อยังคงสนับสนุนค่าเงินดอลลาร์

แนวโน้มและสิ่งที่ต้องติดตามในสัปดาห์หน้า

ตลาดกำลังเผชิญกับความท้าทายมหภาคที่คุ้นเคย ความเสี่ยงเงินเฟ้อยังคงอยู่ แต่ความต่อเนื่องของอัตราผลตอบแทนที่สูงขึ้นและสภาวะการเงินที่ตึงตัวเริ่มส่งผลต่อการจัดพอร์ตของนักลงทุนในสินทรัพย์ต่าง ๆ

หากราคาน้ำมันทรงตัวและความคาดหวังเงินเฟ้อลดลง อัตราผลตอบแทนพันธบัตรอาจค่อย ๆ ลดลงและช่วยสนับสนุนตลาดหุ้น ในกรณีดังกล่าว นักลงทุนอาจเริ่มกลับมาสร้างความเสี่ยง โดยเฉพาะในภาคส่วนที่มีผลการดำเนินงานต่ำในช่วงที่ผ่านมา

อย่างไรก็ตาม หากความตึงเครียดทางภูมิรัฐศาสตร์ยังคงหนุนราคาพลังงานให้อยู่ในระดับสูง ตลาดอาจยังคงกำหนดราคาบนพื้นฐานเงินเฟ้อที่สูงขึ้น สาเหตุคือแรงกดดันจากสินค้าโภคภัณฑ์ที่ต่อเนื่อง ผลลัพธ์คือความระมัดระวังของธนาคารกลางและการเลื่อนความคาดหวังการผ่อนคลายนโยบาย

สำหรับนักลงทุน ปัจจัยสำคัญยังคงเป็นข้อมูลเงินเฟ้อ พลวัตของค่าแรง และพฤติกรรมของตลาดพันธบัตร ตัวชี้วัดเหล่านี้จะกำหนดว่าสภาวะการเงินที่ตึงตัวในปัจจุบันเป็นเพียงชั่วคราวหรือจะกลายเป็นลักษณะที่ยั่งยืนของสภาพแวดล้อมมหภาค