Les données s’adoucissent ; la politique reste inchangée : un marché orienté vers la qualité | Revue hebdomadaire : 9–13 février 2026

Vue d’ensemble économique

Ce fut une semaine qui a récompensé la patience. Aux États-Unis, l’IPC de janvier a progressé de 0,2 % en rythme mensuel et de 2,4 % en glissement annuel, une lecture plus modérée signalant que la désinflation reste sur la bonne trajectoire. Le rapport sur l’emploi, publié en milieu de semaine plutôt que le vendredi, a indiqué un ralentissement sans effondrement, maintenant l’attention sur la mesure dans laquelle les prix peuvent s’assouplir avant que la croissance ne ralentisse. Ces signaux ont fait baisser les rendements obligataires et ont stabilisé le sentiment de risque global.

Au Royaume-Uni, la BoE a maintenu le taux directeur à 3,75 % lors d’un vote serré de 5-4, rappelant que la politique s’oriente progressivement vers des baisses si la désinflation se prolonge jusqu’au printemps. Dans l’ensemble de la zone euro, la BCE est également restée prudente et a réaffirmé son approche dépendante des données et réunion par réunion, en laissant le taux de dépôt à 2,00 % et en évitant tout engagement préalable.

En bref, un IPC plus frais et des banques centrales patientes ont cadré la semaine et façonné les mouvements à travers les classes d’actifs. La baisse des rendements a favorisé les valeurs défensives et les expositions sensibles aux taux ; les devises sont restées largement cantonnées dans des ranges sous l’attitude « attendre les données » ; et les matières premières ont évolué entre une inflation plus douce et des titres liés à l’offre en constante évolution. L’effet net : un marché qui avance de manière sélective plutôt que directionnelle, récompensant la qualité, la visibilité et un positionnement raisonnable plutôt que des paris macro audacieux.

Actions, obligations et matières premières

Les actions ont dérivé plutôt que chargé, les indices américains s’affaiblissant en fin de séance alors que les investisseurs pesaient une inflation plus douce face aux questions persistantes sur la durabilité des bénéfices.

Les taux ont fait ce qu’ils font généralement lorsque l’inflation se refroidit : le rendement du Treasury à 10 ans s’est détendu vers ~4,04 % vendredi, en ligne avec la surprise de l’IPC et une légère hausse des anticipations de baisses de taux plus tard dans l’année. La courbe s’est également modestement pentifiée (bull-steepening), les rendements à deux ans ayant davantage reculé que ceux à dix ans, reflétant un léger déplacement des anticipations vers un assouplissement de la Fed à mi-année, même si les décideurs conservent de la flexibilité ; cela a contribué à amortir les segments d’actions sensibles à la duration.

Les matières premières ont raconté une histoire en deux temps. Le pétrole a été stable à légèrement plus faible, le Brent autour de 67–68 $ et le WTI près de 63 $, alors que les opérateurs mettaient en balance un narratif de hausse de production de l’OPEP+ avec une inflation qui s’apaise et des signaux d’offre abondante ; les deux références se dirigeaient vers de légères baisses hebdomadaires. Côté offre, les données spot de l’EIA jusqu’au milieu de semaine ont montré des prix de référence en repli après des gains initiaux, cohérents avec des stocks confortables, tandis que les clôtures de vendredi laissaient le Brent en baisse d’environ 0,6 % et le WTI d’environ 1,2 % sur la semaine. L’or, en revanche, s’est raffermi vers le seuil des 5 000 $ à mesure que les rendements reculaient et que la vigueur du dollar s’estompait.

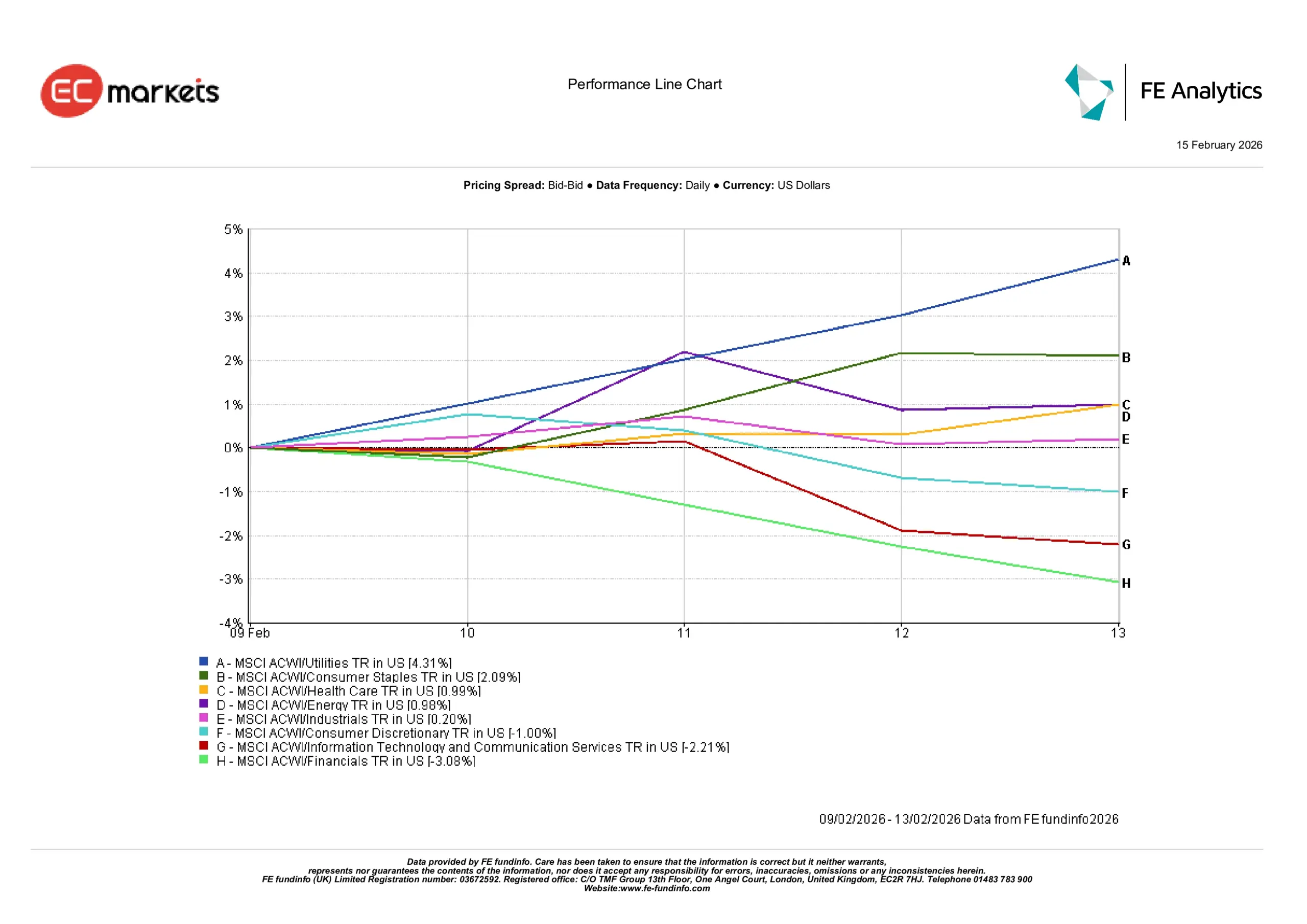

Performance sectorielle

La relation de cause à effet était claire : la baisse des rendements et un ton de politique plus calme ont orienté les flux vers la résilience et loin de la cyclicité.

Les services aux collectivités (+4,31 %) ont été les grands gagnants de la semaine, aidés par la baisse des rendements et l’attrait simple de bénéfices stables et fiables. Les biens de consommation de base (+2,09 %) et la santé (+0,99 %) ont également profité de ce contexte plus apaisé, les investisseurs se tournant vers des secteurs qui ont tendance à mieux résister lorsque le tableau macroéconomique paraît incertain.

À l’inverse, les financières (-3,08 %) ont souffert, les rendements plus bas rognant les attentes de profits, tandis que les technologies de l’information et les services de communication (-2,21 %) ont marqué une pause après une forte progression, les investisseurs réévaluant les valorisations après l’IPC. L’énergie (+0,98 %) et les industrielles (+0,20 %) se sont situées entre les deux, prises entre des prix du pétrole plus faibles et des perspectives de croissance toujours sélectives. La consommation discrétionnaire (-1,00 %) a également sous-performé, reflétant un ton plus inégal dans les signaux de dépenses des ménages.

Pris dans leur ensemble, les résultats de la semaine ont récompensé la stabilité : les secteurs liés à la solidité et aux flux de trésorerie ont tenu bon, tandis que les domaines plus sensibles à la croissance ont subi la pression des attentes changeantes.

Performance sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 13 février 2026.

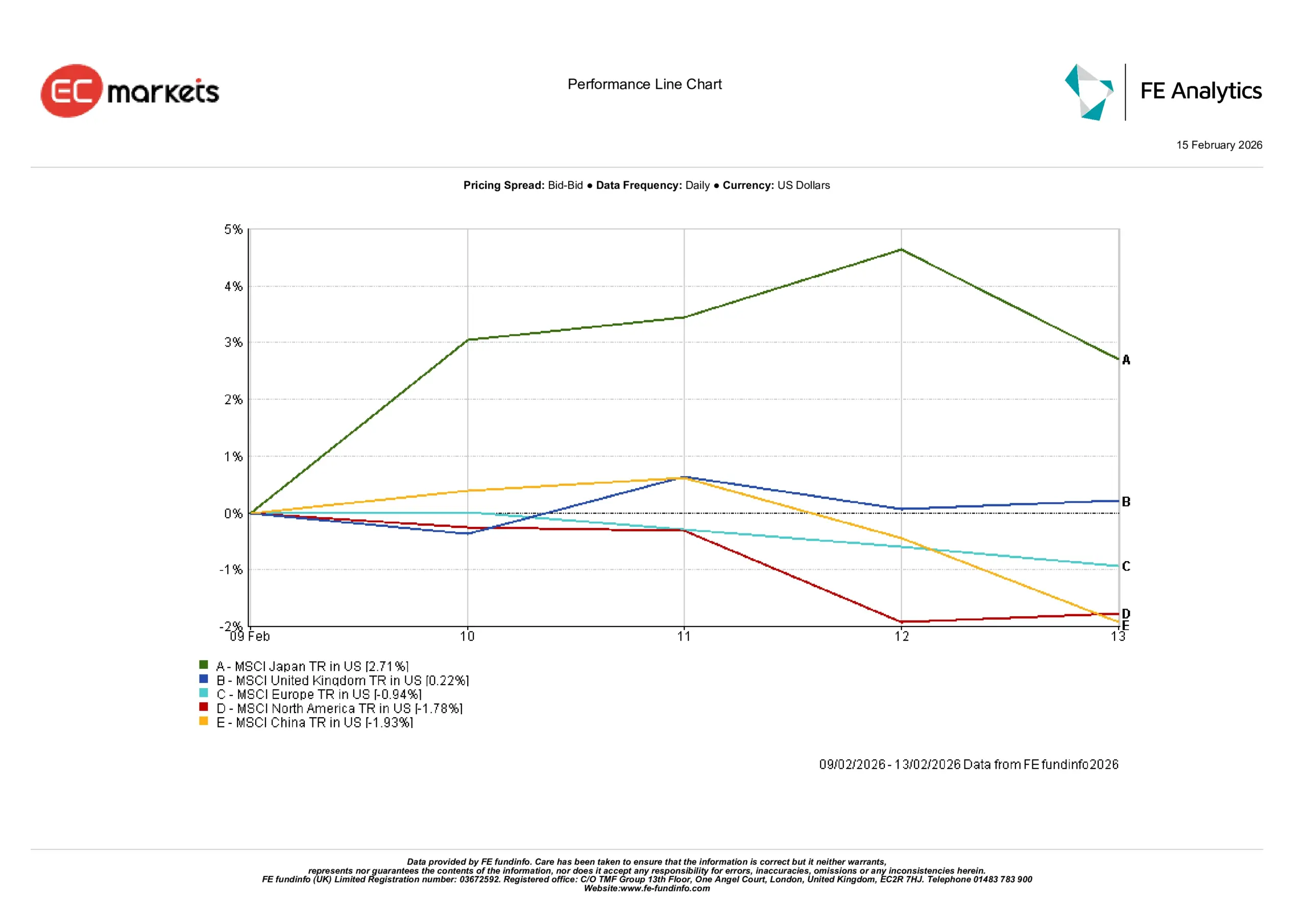

Marchés régionaux

Les marchés régionaux ont raconté une histoire similaire de sélectivité.

Le Japon (+2,71 %) a mené le groupe, les investisseurs recherchant des opportunités au-delà de l’espace encombré des méga-capitalisations américaines, avec un yen toujours faible offrant un soutien supplémentaire aux exportateurs. Le Royaume-Uni (+0,22 %) a également progressé légèrement, aidé par le ton mesuré de la BoE et l’orientation du FTSE vers des revenus mondiaux. L’Europe (+0,04 %) est restée globalement stable après les messages constants de la BCE, tandis que l’Amérique du Nord (-1,78 %) a reflété le ton plus doux des actions américaines. La Chine (-1,93 %) est restée un frein, renforçant l’idée que les investisseurs privilégient une exposition sélective aux marchés émergents plutôt qu’une prise de risque généralisée.

Performance régionale

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 13 février 2026.

Marchés des changes

Le FX a reflété le scénario macro. L’EUR/USD a évolué autour de 1,187 jusqu’à vendredi après le statu quo de la BCE et son orientation dépendante des données ; la stabilité de la paire correspondait à une semaine marquée davantage par la confirmation que par la surprise. Le GBP/USD s’est consolidé autour de 1,365 après le vote serré de la BoE, la livre attendant les prochaines publications d’inflation et de salaires.

Les différentiels de taux ont dominé les paires en yen : l’USD/JPY s’est détendu vers ~152,7 avec la baisse des rendements américains, et le GBP/JPY s’est stabilisé près de ~208,4, toujours élevé selon les standards historiques mais en retrait par rapport aux récents sommets. Ces forces croisées sont directement liées au mouvement des Treasuries et à la posture patiente de la BoE.

Perspectives et semaine à venir

La semaine à venir devrait être moins façonnée par des surprises de gros titres que par la manière dont les marchés interpréteront la qualité des données, maintenant que l’inflation a montré des signes de refroidissement. L’économie américaine continuant d’absorber un IPC plus doux et un signal de l’emploi plus stable, l’attention se déplace vers la capacité de cette désinflation de début d’année à s’élargir sans compromettre l’activité. Cet équilibre — refroidir sans casser — déterminera largement la marge que les décideurs estimeront réellement avoir pour s’orienter vers l’assouplissement à l’approche du printemps.

Pour le Royaume-Uni et la zone euro, les prochaines données d’inflation et de salaires prennent une importance accrue après les pauses prudentes de la BoE et de la BCE. Les investisseurs rechercheront des preuves que l’inflation des services s’atténue d’une manière qui justifie l’inflexion plus accommodante suggérée par les communications récentes. Si les données coopèrent, les marchés pourraient commencer à intégrer un chemin plus clair vers des baisses de taux, même si les banques centrales continuent d’insister sur le caractère strictement dépendant des données de leurs décisions.

Sur l’ensemble des marchés, le ton devrait rester sélectif plutôt que directionnel. Des rendements plus faibles ont déjà donné un peu d’oxygène aux segments sensibles aux taux, mais la résilience des bénéfices et la solidité des bilans continueront de guider les allocations plus que les seuls récits macroéconomiques. Sur les matières premières, le tiraillement entre une inflation qui se stabilise et des attentes d’offre changeantes devrait maintenir une volatilité élevée mais contenue, offrant des opportunités plutôt qu’une tendance franche.