我们是否正在进入一个多年的软着陆周期?

在过去两年中,投资者一直在争论经济增长在通胀降温的情况下是否真的能够保持强劲。各国央行努力控制通胀但又不引发衰退,随着价格压力缓解,市场不断发问:这一次会不一样吗?

实际GDP增长(全球)

来源:IMF《世界经济展望》(2025年10月),通过 IMF DataMapper。

企业盈利:韧性与广度

软着陆预期的一个支柱是企业盈利表现出的惊人韧性。公司不仅在坚持,许多企业正在蓬勃发展,这得益于稳定的利润率和效率提升。标普500公司已连续五个季度净利润率超过12%。面对2022年的通胀挤压,各公司迅速优化运营以保护盈利能力。生产率提高、成本保持紧缩,使企业维持了定价权。到2025年,约有88%的企业在某种程度上使用AI,从而提升生产率。

收入表现也好于预期。许多公司业绩超出预期——2025年第二季度约有81%的标普500企业超出盈利和收入预期。欧洲和其他地区表现更具差异性,但总体来看企业利润仍相对有韧性。企业快速调整——在需要时削减成本,在有效时投资,并积极拥抱创新。

消费者:强劲但不均衡

消费者表现比许多人预期的更强劲。许多国家的失业率仍处于历史低位,劳动力市场依然紧张。工资虽不再大幅上涨,但在很多地方已超过通胀。例如在美国,实际工资再次增长。许多家庭在此期间状况稳定,疫情期间已以低利率进行了再融资。

但并非所有人都顺利。低收入家庭承受更大压力。信用卡余额攀升。因此尽管整体消费看似良好,但收益并未平均分布。压力迹象显现:违约上升、储蓄下降,但总体数据仍显示韧性。信心有所下降,但未大幅崩塌。软着陆并不意味着所有人都能软着陆,但这仍远好于全面衰退。

央行政策转向

这个周期中最引人注目的部分或许是央行下一步的动作。通常降息发生在经济走弱时,而这次可能不同:我们可能会看到在经济仍保持强劲时降息。上世纪90年代中期提供了有益参照:1995年美联储进行了一系列“中期”降息,最终延长了扩张周期。如今可能出现类似情况。如果通胀继续缓和,而增长仅温和放缓,央行可能将利率下调至更中性水平。一些央行已经开始这一过渡。随着价格压力减轻,政策正常化的理由正在加速形成。

较低的利率将逐步降低借贷成本,为家庭和企业带来缓解。对于2025-2026年面临大量债务到期的企业,再融资压力可能减轻。不过,任何降息周期都可能缓慢且依赖数据。如果通胀持续下降、产出保持稳定,这种循序渐进的宽松可能支持更长的经济扩张。

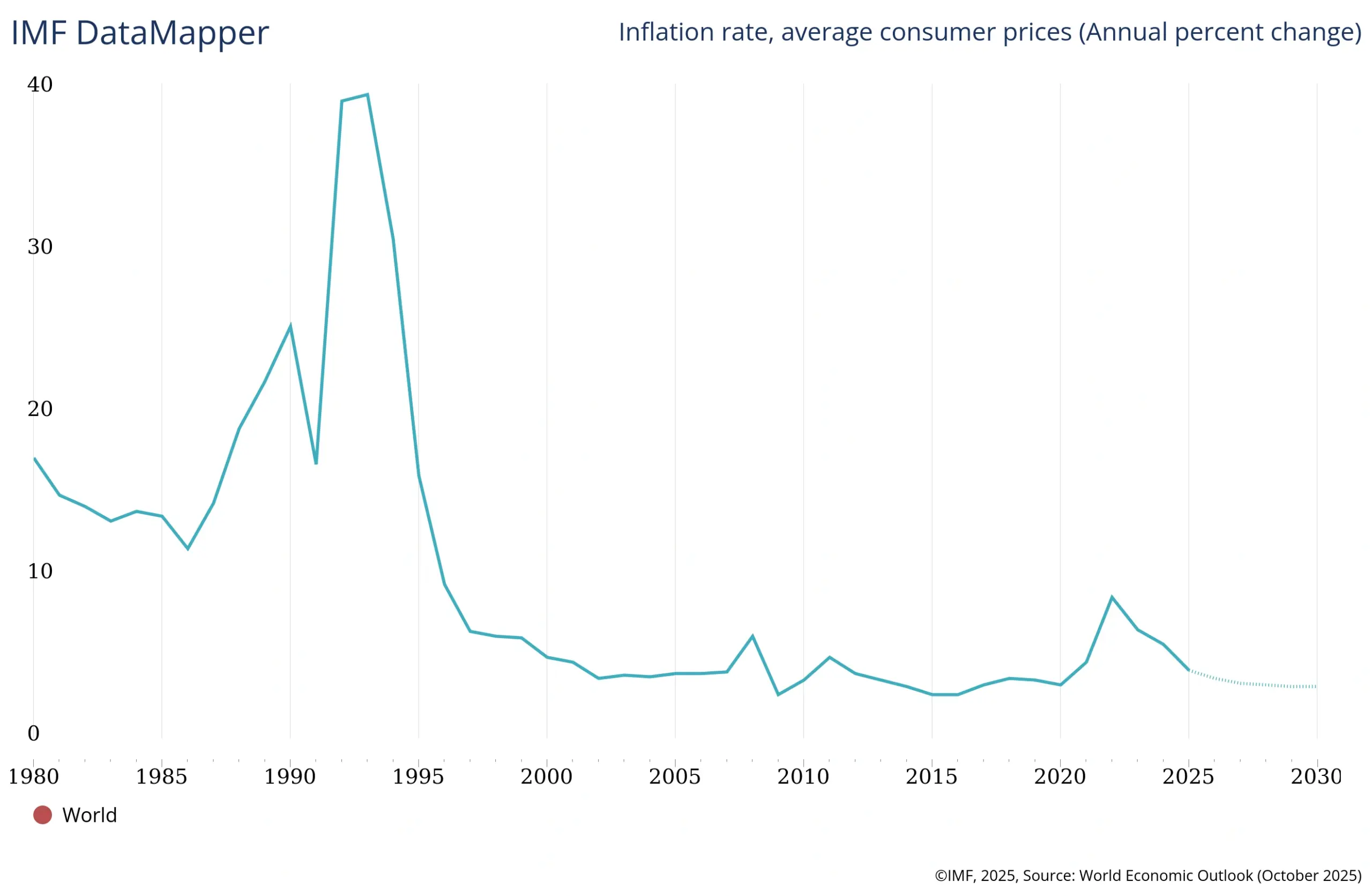

全球通胀(平均消费价格)

来源:IMF《世界经济展望》(2025年10月),通过 IMF DataMapper。

市场如何反应

软着陆通常是市场理想情景。当通胀放缓而未导致衰退时,股票通常表现良好。随着通胀降温,我们已经看到股市上涨。投资者对激进加息的担忧减少,而盈利尚未出现明显恶化迹象。

债券市场也进入新阶段。利率停止上调并开始下调时,收益率通常下降,从而推动债券价格上涨。如果央行政策趋向中性,固定收益市场可能受益,尤其是长期债券。如果宽松是由稳定增长推动而非危机驱动,债市反弹可能温和但稳健。

外汇市场也在调整。汇率变化往往反映利差变化和全球风险偏好。随着美联储接近加息周期尾声,美元已开始走弱。如果美国率先于欧洲或英国降息,该趋势可能加深。交易者将密切关注利率信号,特别是货币政策路径出现分化时。过去两年外汇的大幅波动可能开始回吐。

仍存的风险

软着陆并非板上钉钉。通胀可能比预期更顽固,尤其是服务业通胀,可能导致央行推迟降息。地缘政治紧张局势可能再度升温并扰乱市场。且在借贷成本更高的情况下,一些企业或政府可能面临再融资困难。

新的阶段?

强劲的企业盈利、稳定的消费支出以及渐进式降息的可能性,都指向一个可能持续的软着陆。这并非保证结果,但条件正在逐步形成。如果成真,这将提醒我们:经济扩张并不会仅仅因为持续时间长而自动结束。