การหมุนเวียนเริ่มก่อตัว เมื่อสัญญาณนโยบายปะทะภูมิรัฐศาสตร์ | สรุปรายสัปดาห์: 16–20 กุมภาพันธ์ 2026

ภาพรวมเศรษฐกิจ

เป็นสัปดาห์ที่ชวนให้นักลงทุนมองข้ามพาดหัวข่าว และโฟกัสกับสิ่งที่สำคัญจริง ๆ ในสหรัฐฯ ศาลสูงได้ยกเลิกมาตรการภาษีภายใต้อำนาจฉุกเฉินบางส่วน ซึ่งช่วยผ่อนคลายแรงกดดันด้านต้นทุนการนำเข้าในระยะสั้น แต่ฝ่ายบริหารก็เร่งเดินหน้าสู่มาตรการภาษีแบบครอบคลุมชุดใหม่อย่างรวดเร็ว ผลลัพธ์ที่ได้จึงไม่ใช่การเปลี่ยนทิศทางที่ชัดเจน หากแต่เป็นภาพผสม โดยตลาดชั่งน้ำหนักระหว่างโอกาสของการผ่อนคลายในระยะใกล้ กับความเสี่ยงของแรงกดดันที่อาจกลับมาอีกในอนาคต ขณะเดียวกัน ความคืบหน้าระหว่างสหรัฐฯ-อิหร่านสลับไปมาระหว่างการเจรจาทางการทูตที่เจนีวา และข่าวการส่งกำลังทางทหารเพิ่มเติมเข้าสู่ภูมิภาค ซึ่งเป็นส่วนผสมที่ช่วยพยุงราคาน้ำมันในระดับหนึ่ง โดยไม่กระทบต่อบรรยากาศความเสี่ยงโดยรวม

ในฝั่งยุโรป ธนาคารกลางยุโรป (ECB) ยังคงจุดยืนเดิม และประธานาธิบดีคริสติน ลาการ์ด ปฏิเสธกระแสคาดการณ์เกี่ยวกับอนาคตของตนเอง ช่วยให้ตลาดกลับมาโฟกัสที่ข้อมูล ตัวเลขผลประกอบการ และภาพเศรษฐกิจมหภาคโดยรวม มากกว่ากระแสการเมือง

โดยสรุป ข่าวภาษี ความเคลื่อนไหวทางภูมิรัฐศาสตร์ และแนวทางของธนาคารกลางที่มีเสถียรภาพ เป็นปัจจัยหลักที่กำหนดทิศทางตลาดในสัปดาห์นี้ อัตราผลตอบแทนพันธบัตรปรับสูงขึ้นเล็กน้อย ดอลลาร์แข็งค่าขึ้นเล็กน้อย และสินค้าโภคภัณฑ์เคลื่อนไหวแตกต่างกันไป โดยพลังงานได้แรงหนุนจากภูมิรัฐศาสตร์ ขณะที่ทองคำยังคงบทบาทเป็นเครื่องมือป้องกันความเสี่ยงอย่างมีวินัย

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นปรับขึ้นแบบเลือกเป็นรายกลุ่ม มากกว่าจะเป็นเส้นตรง ดัชนีหุ้นสหรัฐฯ ให้ผลตอบแทนรายสัปดาห์ตั้งแต่ทรงตัวไปจนถึงบวก โดยเรื่องราวหลักมาจากการเอียงของสไตล์การลงทุน มากกว่าการเคลื่อนไหวของดัชนีใดดัชนีหนึ่ง

อัตราดอกเบี้ยเคลื่อนไหวในลักษณะที่มักพบเมื่อความเสี่ยงด้านนโยบายมีน้ำหนักไปทางเงินเฟ้อมากกว่าภาวะเงินฝืด: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปิดบริเวณ 4.08–4.09% ในช่วงวันที่ 19–20 กุมภาพันธ์ จากประมาณ 4.04% ในสัปดาห์ก่อนหน้า ส่วนปลายสั้นทรงตัวถึงแข็งขึ้นเล็กน้อย ส่งผลให้โครงสร้างผลตอบแทนมีลักษณะ “bear-steepening” ในระดับปานกลาง เหตุและผล: ความไม่แน่นอนเกี่ยวกับกรอบภาษีทดแทน บวกกับปัจจัยภูมิรัฐศาสตร์ ช่วยหนุนค่า term premium และจำกัดการฟื้นตัวของ duration

สินค้าโภคภัณฑ์เล่าเรื่องออกเป็นสองส่วน ราคาน้ำมันแข็งค่าขึ้นจากความเสี่ยงสหรัฐฯ-อิหร่านที่ยังคงอยู่ โดย Brent อยู่ราว 71.75 ดอลลาร์ต่อบาร์เรล และ WTI ราว 66.24 ดอลลาร์ ณ วันศุกร์ เพิ่มขึ้นราว 10% ในรอบเดือน เป็นแรงหนุนต่อหุ้นกลุ่มพลังงานโดยไม่หลุดกรอบการเคลื่อนไหว ขณะที่ทองคำขยับขึ้นเล็กน้อยในฐานะเครื่องมือป้องกันความเสี่ยง โดยอยู่ราว 5,106 ดอลลาร์ต่อออนซ์ ณ วันที่ 20 กุมภาพันธ์ ได้แรงหนุนจากปัจจัยภูมิรัฐศาสตร์ และค่าเงินดอลลาร์ที่แข็งขึ้นเพียงปานกลาง

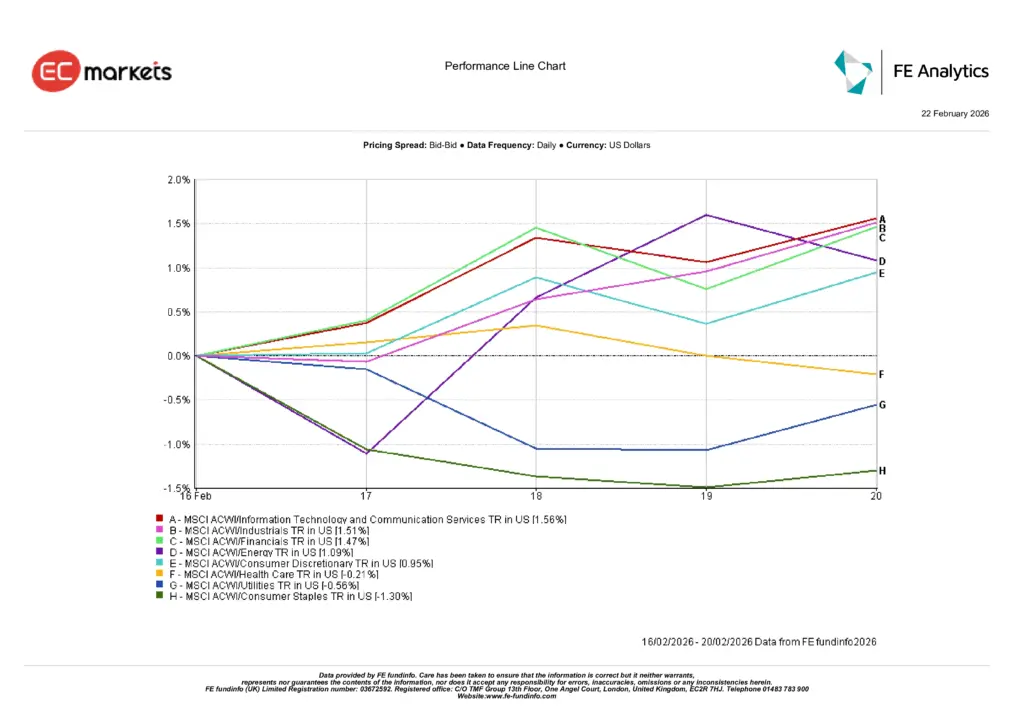

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

เหตุและผลชัดเจน: ส่วนผสมของนโยบายและภูมิรัฐศาสตร์ผลักดันเงินทุนไหลออกจากกลุ่มป้องกันความเสี่ยง ไปสู่กลุ่มที่เน้นการมีส่วนร่วมกับการเติบโต

เทคโนโลยีสารสนเทศและบริการสื่อสาร (+1.56%) นำตลาด โดยนักลงทุนยอมจ่ายเพื่อความชัดเจนของกำไร แม้อัตราผลตอบแทนจะสูงขึ้นเล็กน้อย อุตสาหกรรม (+1.51%) และการเงิน (+1.47%) ตามมา จากโทนกิจกรรมทางเศรษฐกิจที่แข็งแรงขึ้นและเส้นอัตราผลตอบแทนที่ชันขึ้นเล็กน้อย พลังงาน (+1.09%) ได้แรงหนุนจากราคาน้ำมัน ขณะที่สินค้าฟุ่มเฟือย (+0.95%) ปรับขึ้น หลังความกังวลด้านการใช้จ่ายผ่อนคลายลงเล็กน้อย ในอีกด้านหนึ่ง กลุ่มเฮลธ์แคร์ทรงตัวถึงอ่อนตัว ขณะที่สาธารณูปโภค (-0.56%) และสินค้าอุปโภคบริโภคจำเป็น (-1.30%) ล้าหลัง เนื่องจากตลาดหมุนออกจากธีม “ปลอดภัยและมั่นคง”

โดยรวมแล้ว สัปดาห์นี้ให้รางวัลกับการเข้าร่วมตลาดมากกว่าการป้องกันความเสี่ยง แต่ยังคงเน้นคุณภาพภายในกรอบการลงทุนเชิงวัฏจักร

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่น่าเชื่อถือของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 20 กุมภาพันธ์ 2026

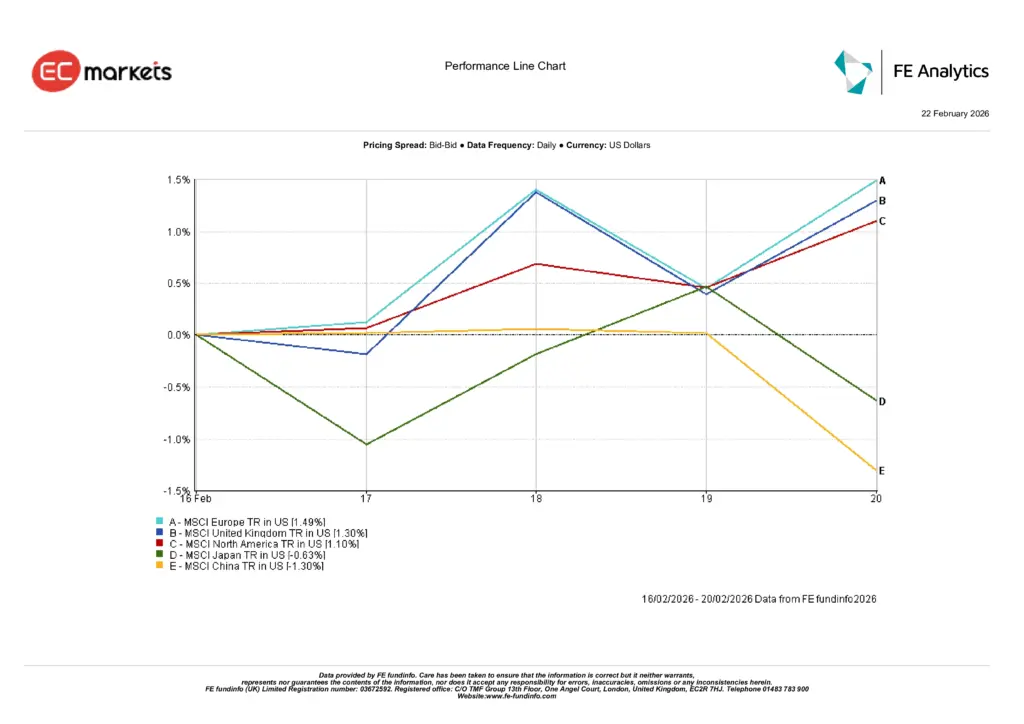

ตลาดตามภูมิภาค

การเคลื่อนไหวในแต่ละภูมิภาคสะท้อนความเลือกสรรเช่นเดียวกัน ยุโรป (+1.49%) และสหราชอาณาจักร (+1.30%) นำตลาด จากความต่อเนื่องของนโยบาย ECB และแรงหนุนจากกลุ่มพลังงาน ขณะที่อเมริกาเหนือ (+1.10%) เคลื่อนไหวตามโครงสร้างกลุ่มอุตสาหกรรมที่กล่าวไปแล้ว ญี่ปุ่น (-0.63%) ปรับลดจากข้อมูลภายในประเทศและความผันผวนช่วงปลายสัปดาห์ ขณะที่จีน (-1.30%) ยังคงถ่วงผลการดำเนินงาน ทำให้การลงทุนในตลาดเกิดใหม่เป็นแบบเลือกเป็นรายพื้นที่ ไม่ใช่แบบครอบคลุม เหตุและผล: การสื่อสารนโยบายที่มั่นคงและราคาพลังงานหนุนยุโรป/สหราชอาณาจักร ความเป็นผู้นำของสหรัฐฯ สะท้อนธีมการเติบโตและวัฏจักร ส่วนเอเชียอ่อนแอกว่าในพื้นที่ที่สัญญาณมหภาคไม่เอื้ออำนวย

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่น่าเชื่อถือของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 20 กุมภาพันธ์ 2026

ตลาดอัตราแลกเปลี่ยน

ค่าเงินเคลื่อนไหวสอดคล้องกับโครงสร้างความเสี่ยงและอคติด้านอัตราดอกเบี้ย EUR/USD อ่อนค่าจาก 1.1851 (16 ก.พ.) เป็น 1.1782 (20 ก.พ.) ขณะที่ GBP/USD ลดจาก 1.3628 เป็น 1.3484 การเคลื่อนไหวเหล่านี้สอดคล้องกับอัตราผลตอบแทนสหรัฐฯ ที่แข็งขึ้นและแรงหนุนของดอลลาร์ในระดับปานกลาง มากกว่าจะเป็นแรงกระแทกเฉพาะของยูโรหรือปอนด์ (ตามภาพหน้าจอของคุณ) USD/JPY ปรับขึ้นจาก 153.51 เป็น 155.07 เนื่องจากอัตราผลตอบแทนโลกที่สูงขึ้นและบรรยากาศความเสี่ยงที่มั่นคงกดดันเงินเยน ขณะที่ GBP/JPY ทรงตัวใกล้ 209.10 (จาก 209.25) ยืนยันว่าความอ่อนค่าของปอนด์ถูกขับเคลื่อนโดยดอลลาร์มากกว่าจะเป็นการอ่อนค่าทั่วกระดาน เหตุและผล: โครงสร้าง bear-steepening และภูมิรัฐศาสตร์ช่วยหนุนดอลลาร์ ขณะที่เงินเยนอ่อนค่าตามส่วนต่างอัตราดอกเบี้ย

มุมมองและสัปดาห์ข้างหน้า

สัปดาห์ข้างหน้ามีแนวโน้มจะเน้นที่การที่ตลาดดูดซับกฎระเบียบและการกำหนดราคาความเสี่ยง มากกว่าข่าวใหญ่แบบฉับพลัน หากการดำเนินมาตรการภาษีเปลี่ยนจากดราม่าในศาล ไปสู่กรอบที่ชัดเจนและแคบลง และหากข่าวสหรัฐฯ-อิหร่านยังคงอยู่ในโหมด “ท่าที ไม่ใช่การกระทำ” การหมุนเวียนอย่างค่อยเป็นค่อยไปไปยังกลุ่มที่เชื่อมโยงกับการเติบโตอาจดำเนินต่อได้ โดยเฉพาะในกรณีที่แนวทางกำไรมีความน่าเชื่อถือ

ในทางกลับกัน หากเกิดการยกระดับสถานการณ์อย่างชัดเจน หรือเส้นทางดอกเบี้ยแบบ “สูงและยาวนานกว่าเดิม” กลายเป็นประเด็นที่ฝังแน่นมากขึ้น กลุ่มป้องกันความเสี่ยงอาจกลับมาโดดเด่น และทดสอบผู้นำตลาดในช่วงที่ผ่านมา

ในเชิงปฏิบัติ ข้อความยังคงเดิม: อดทน โฟกัสที่คุณภาพ และปล่อยให้เหตุและผลทำงาน ใช้ช่วงย่อตัวเพื่อยกระดับสิ่งที่คุณถืออยู่ และกำหนดขนาดการลงทุนเชิงวัฏจักรตามระดับความชัดเจนด้านนโยบายที่คุณมีจริง ไม่ใช่ความชัดเจนที่คุณอยากให้มี