แรงส่งของตลาดกลับมาแม้เกิดสงครามการค้าระหว่างสหรัฐฯ-จีน – สรุปรายสัปดาห์ | 7 – 11 เมษายน 2025

ภาพรวมเศรษฐกิจ

อีกหนึ่งสัปดาห์ และอีกหนึ่งสภาพแวดล้อมตลาดที่ไม่แน่นอน แม้ว่าสัปดาห์จะเริ่มต้นด้วยความระมัดระวัง ความรู้สึกปรับตัวดีขึ้นเล็กน้อยในวันศุกร์ เนื่องจากข้อมูลเงินเฟ้อของสหรัฐฯ ที่อ่อนตัวลงและโทนที่มีความละเอียดอ่อนมากขึ้นจากฝ่ายบริหารของสหรัฐฯ เกี่ยวกับการเก็บภาษีนำเข้าที่เสนอล่าสุด

ในช่วงต้นสัปดาห์ ฝ่ายบริหารของไบเดนได้แนะนำการระงับแผนภาษีนำเข้าแบบต่างตอบแทนที่เป็นที่ถกเถียงเป็นเวลา 90 วัน – แต่เฉพาะสำหรับประเทศที่เลือกที่จะไม่ใช้มาตรการตอบโต้ โดยเฉพาะอย่างยิ่ง จีนถูกยกเว้นจากการผ่อนปรนนี้ แทนที่จะเป็นเช่นนั้น ภาระภาษีนำเข้าจากจีนเพิ่มขึ้นอย่างรวดเร็วเป็น 145% และปักกิ่งตอบโต้ในลักษณะเดียวกันโดยเพิ่มภาษีสินค้าสหรัฐฯ เป็น 125% การพัฒนาเหล่านี้ก่อให้เกิดความวิตกกังวลใหม่เกี่ยวกับการหยุดชะงักทางการค้าทั่วโลกและความเสี่ยงของการแยกตัวระยะยาวระหว่างสองเศรษฐกิจที่ใหญ่ที่สุด – สหรัฐฯ และจีน!

แม้จะมีข่าวพาดหัวที่ตึงเครียด สัปดาห์ที่แล้วแสดงภาพที่สมดุลมากขึ้นในช่วงปลายสัปดาห์ ดัชนีราคาผู้บริโภคของสหรัฐฯ (CPI) สำหรับเดือนมีนาคมเพิ่มขึ้นเมื่อเทียบเป็นรายปีที่ 2.4% ต่ำกว่าที่ตลาดคาดการณ์ไว้เล็กน้อย และเป็นสัญญาณว่าเงินเฟ้ออาจกำลังปรับตัวดีขึ้น – แม้ว่าจะไม่น่าเชื่อถือพอที่ทำให้เฟดผ่อนคลายทั้งหมด ตลาดตอบรับในเชิงบวก โดยสินทรัพย์เสี่ยงฟื้นตัวกลางสัปดาห์ ได้รับแรงหนุนจากความเป็นไปได้ที่เฟดอาจเริ่มพิจารณาการลดอัตราดอกเบี้ยหากแนวโน้มเงินเฟ้อยังคงลดลง

ตราสารทุน ตราสารหนี้ และสินค้าโภคภัณฑ์

ตลาดหุ้นมีการฟื้นตัวอย่างโดดเด่นตลอดทั้งสัปดาห์ เอาชนะความกังวลในช่วงต้นที่เกิดจากความตึงเครียดทางการค้า นำโดยกลุ่มเทคโนโลยีและกลุ่มการเติบโต ดัชนีหลักเห็นการฟื้นตัวอย่างรวดเร็ว ดัชนี S&P 500 เพิ่มขึ้นเป็น 5.96% ดัชนีอุตสาหกรรมดาวโจนส์เพิ่มขึ้นเป็น 5.93% และดัชนี NASDAQ Composite เพิ่มขึ้นเป็น 7.30% ดัชนีส่วนใหญ่มีการจัดสรรที่สำคัญให้กับกลุ่มเทคโนโลยีซึ่งได้รับแรงผลักดันกลับมาในช่วงสัปดาห์ที่ผ่านมา จึงทำให้ดัชนีมีผลการดำเนินงานในเชิงบวก ผลตอบแทนเชิงบวกสะท้อนถึงการผสมผสานระหว่างข้อมูลมหภาคที่มั่นคง สภาวะเงินเฟ้อที่ดีขึ้น และความเชื่อมั่นของนักลงทุนว่าความตึงเครียดทางการค้าอาจไม่ลุกลามต่อไป

ในด้านพันธบัตร อัตราผลตอบแทนพันธบัตรรัฐบาล 10 ปีลดลงเหลือ 3.85% ลดลงจาก 3.99% ในสัปดาห์ที่แล้ว การลดลงนั้นเกิดขึ้นหลังจากข้อมูลเงินเฟ้อลดลง และนักลงทุนคิดว่าเฟดอาจผ่อนคลายการเหยียบคันเร่งลงเล็กน้อย ตลาดกำลังกำหนดราคาด้วยความเป็นไปได้ที่สูงขึ้นสำหรับการลดอัตราดอกเบี้ยในช่วงหลังของปีนี้ หากเงินเฟ้อยังคงอยู่ในแนวโน้มขาลง

สินค้าโภคภัณฑ์มีความผสมผสานในสัปดาห์ที่แล้ว ทองคำ? ยังคงเปล่งประกาย ราคาปรับตัวขึ้นเหนือ 2,050 ดอลลาร์เนื่องจากผู้คนกังวลเกี่ยวกับพลวัตการค้าโลกและเริ่มยึดติดกับสินทรัพย์ปลอดภัย

อย่างไรก็ตาม ตลาดน้ำมันพยายามหาทิศทาง น้ำมันดิบเบรนท์เคลื่อนไหวรอบ 82 ดอลลาร์ต่อบาร์เรล โดยรอสัญญาณที่ชัดเจนเกี่ยวกับจีนและความต้องการทั่วโลก

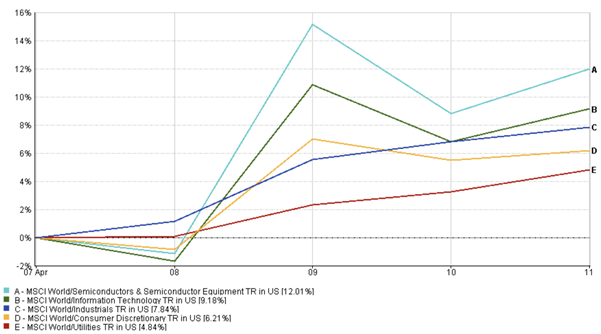

การอัปเดตผลการดำเนินงานรายกลุ่มอุตสาหกรรม

ในแง่ของผลการดำเนินงานรายกลุ่มอุตสาหกรรม หุ้นเทคโนโลยีทำผลงานได้อย่างยอดเยี่ยมในสัปดาห์ที่แล้วด้วยผลตอบแทน 9.18% ได้รับแรงหนุนจากผลประกอบการเบื้องต้นที่แข็งแกร่งและความโล่งใจทั่วไปว่าเงินเฟ้ออาจกำลังคลายการควบคุมลงแล้ว ชื่อสำคัญในกลุ่มเซมิคอนดักเตอร์และซอฟต์แวร์เห็นกระแสเงินทุนเพิ่มขึ้น (ผลตอบแทน 12.01% ในช่วงสัปดาห์ที่ผ่านมา) ขับเคลื่อนโดยทั้งปัจจัยพื้นฐานและคลื่น AI ที่ต่อเนื่อง

ตรงกันข้ามกับสัปดาห์ที่แล้ว กลุ่มอุตสาหกรรมและสินค้าฟุ่มเฟือยแสดงผลกำไรที่แข็งแกร่ง 7.84% และ 6.21% ตามลำดับ สะท้อนถึงความเชื่อมั่นของนักลงทุนที่ดีขึ้นในกลุ่มวัฏจักร ตรงกันข้าม กลุ่มสาธารณูปโภคทำผลงานได้ต่ำกว่ากลุ่มอื่นๆ เนื่องจากความเสี่ยงที่ดีขึ้น ทำให้เกิดการหมุนเวียนออกจากกลุ่มป้องกันแบบดั้งเดิม

แนวโน้มที่น่าสังเกตประการหนึ่งคือการทำผลงานที่ดีกว่าของหุ้นขนาดเล็กและขนาดกลางเมื่อเทียบกับหุ้นขนาดใหญ่ การเคลื่อนไหวนี้อาจเป็นสัญญาณว่าความกล้าเสี่ยงกำลังค่อยๆ กลับมา แม้ว่าจะอย่างระมัดระวังก็ตาม

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 11 เมษายน 2025

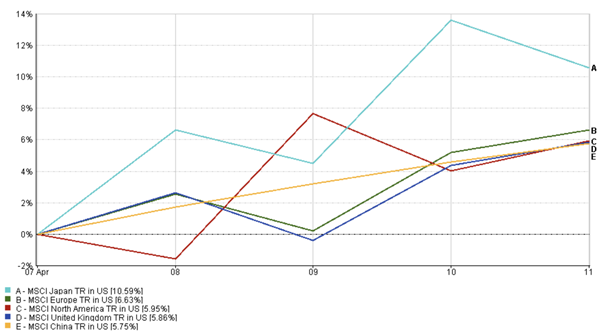

การอัปเดตตลาดตามภูมิภาค

ญี่ปุ่นเป็นจุดเด่นในสัปดาห์ที่แล้ว พุ่งขึ้น 10.59% เนื่องจากเงินเยนที่อ่อนค่าลงช่วยกระตุ้นผู้ส่งออกและนักลงทุนตอบสนองในเชิงบวกต่อผลประกอบการที่ดี การปรับตัวขึ้นยังได้รับแรงหนุนจากการไหลเข้าของเงินทุนต่างประเทศ ซึ่งได้รับแรงหนุนจากการคาดการณ์ที่เพิ่มขึ้นว่าธนาคารแห่งประเทศญี่ปุ่นอาจกำลังค่อยๆ เคลื่อนเข้าสู่การปรับนโยบายให้เป็นปกติ – การเปลี่ยนแปลงที่คาดการณ์มานานแต่ยืนยันได้น้อยครั้ง

ทั่วยุโรป ตลาดปรับตัวขึ้น 6.63% ได้รับแรงหนุนจากความคาดหวังว่าธนาคารกลางยุโรปอาจผ่อนคลายจุดยืนในการประชุมที่จะมีขึ้น นั่นทำให้ผู้คนมีเหตุผลที่จะกลับมาลงทุนในการเดิมพันที่มีความเสี่ยงมากขึ้น

ในอเมริกาเหนือ ดัชนี MSCI เพิ่มขึ้นเกือบ 6% ขับเคลื่อนโดยกลุ่มเทคโนโลยีและผู้บริโภคที่แข็งแกร่ง สหราชอาณาจักรเห็นการปรับตัวขึ้นในลักษณะคล้ายกัน – 5.9% – เนื่องจากเงินทุนหมุนเวียนเข้าสู่ชื่อที่มีมูลค่าต่ำกว่าในดัชนี FTSE 100

ตลาดจีน ซึ่งมักถูกมองว่าล้าหลังในช่วงไม่กี่สัปดาห์ที่ผ่านมา ก็เห็นการฟื้นตัวเช่นกัน ตลาดได้รับผลตอบแทน 5.75% ในสัปดาห์ที่แล้ว ขับเคลื่อนโดยการสนับสนุนนโยบายท้องถิ่นและความหวังในการรักษาเสถียรภาพในภาคสำคัญ แม้จะมีความกังวลอย่างต่อเนื่องเกี่ยวกับการเผชิญหน้าทางภาษีกับสหรัฐฯ

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 11 เมษายน 2025

การเคลื่อนไหวของตลาดสกุลเงิน

คู่ EUR/USD เคลื่อนไหวสูงขึ้น จาก 1.0850 เป็น 1.0950 ซึ่งหมายถึงการแข็งค่าของยูโรเทียบกับดอลลาร์ในสัปดาห์ที่แล้ว การเคลื่อนไหวสะท้อนถึงดอลลาร์ที่อ่อนลงในช่วงกลางสัปดาห์และความคาดหวังที่เพิ่มขึ้นว่า ECB อาจใช้โทนที่ผ่อนคลายมากขึ้นภายในต้นฤดูร้อน – โดยเฉพาะอย่างยิ่งหากข้อมูลเงินเฟ้อยังคงเย็นลงทั่วทั้งภูมิภาค

ในขณะเดียวกัน คู่ USD/JPY ลดลงเหลือ 149.00 การเปลี่ยนแปลงนี้ขับเคลื่อนโดยผลตอบแทนสหรัฐฯ ที่ลดลงและการเอียงใหม่ไปสู่สกุลเงินปลอดภัย คำใบ้ของการปรับเปลี่ยนนโยบายที่อาจเกิดขึ้นจาก BoJ ยังช่วยเพิ่มการสนับสนุน เสริมแรงให้กับแรงผลักดันกลางสัปดาห์ของเงินเยน

คู่ GBP/USD ยังคงอยู่ในช่วงล่าสุด โดยสิ้นสุดสัปดาห์ที่ประมาณ 1.2950 ในขณะที่นักเทรดชั่งน้ำหนักระหว่างข้อมูลเศรษฐกิจของสหราชอาณาจักรที่มั่นคงกับความผันผวนของ USD ที่กว้างขึ้น

คู่ GBP/JPY เห็นกิจกรรมที่เพิ่มขึ้น ทดสอบแนวต้านใกล้ 195.00 อย่างสั้นๆ ก่อนที่จะถอยกลับมาสิ้นสุดที่ประมาณ 194.00 คู่นี้ยังคงมีท่าทีทางเทคนิค โดยแรงผลักดันด้านทิศทางน่าจะขึ้นอยู่กับข้อมูลมหภาคในสัปดาห์นี้

แนวโน้มตลาดและสัปดาห์ข้างหน้า

แม้ว่าสัปดาห์ที่แล้วจะจบลงด้วยโน้ตที่สงบกว่า แต่ความตึงเครียดระหว่างสหรัฐฯ-จีนไม่ได้หายไปไหนอย่างรวดเร็ว และนักลงทุนรู้ดี ทุกคนยังคงระมัดระวัง และความเชื่อมั่นใดๆ รู้สึกมีเงื่อนไขมาก… การฟื้นตัวนี้จะคงอยู่หรือไม่? นั่นคือสิ่งที่ตลาดจะทดสอบในสัปดาห์หน้าโดยมุ่งเน้นที่ข้อมูล CPI

ยอดค้าปลีกของสหรัฐฯ ที่จะเผยแพร่ในวันที่ 15 เมษายนจะเป็นเครื่องวัดสำคัญสำหรับสุขภาพของผู้บริโภคสหรัฐฯ สิ่งนี้อาจบรรเทาความกลัวเรื่องภาวะถดถอยหรือกระตุ้นให้เกิดความกลัวอีกครั้ง

การประชุม ECB ในวันที่ 17 เมษายนจะให้เบาะแสเกี่ยวกับแนวโน้มเงินเฟ้อและทิศทางนโยบาย หากพวกเขาเริ่มฟังดูผ่อนคลาย สิ่งนั้นอาจทำให้เกิดความเปลี่ยนแปลง

ผลประกอบการของบริษัทไตรมาส 1 จะให้ข้อมูลเชิงลึกเกี่ยวกับวิธีที่ธุรกิจจัดการกับเงินเฟ้อ แรงกดดันด้านต้นทุน และความผันผวนของความต้องการทั่วโลกเมื่อฤดูกาลผลประกอบการใหม่คลี่คลาย

ความยืดหยุ่นนี้จะยังคงอยู่หรือไม่ขึ้นอยู่กับกระแสผลประกอบการในสัปดาห์หน้า แต่ด้วยตัวแปรมากมาย เช่น นโยบายการค้า การตัดสินใจของธนาคารกลาง และเซอร์ไพรส์จากผลประกอบการ ความผันผวนยังคงเป็นสิ่งเดียวที่คงที่

สำหรับนักลงทุน ข้อความชัดเจน – การกระจายความเสี่ยงเป็นกุญแจสำคัญ ติดตามข้อมูลอย่างใกล้ชิด และอย่าสบายใจเกินไป ความยืดหยุ่นและวินัยยังคงเป็นหัวใจสำคัญสำหรับการเดินทางในสภาพแวดล้อมตลาดที่เปลี่ยนแปลงอย่างรวดเร็ว

สำหรับข้อมูลเชิงลึกและการวิเคราะห์แบบเรียลไทม์เพิ่มเติม ติดตาม EC Markets