เฟดลดดอกเบี้ยครั้งแรกและเงินเฟ้อดื้อรั้น: ตลาดได้หายใจโล่งขึ้น แต่ความเสี่ยงยังคงอยู่ | บทสรุปรายสัปดาห์: 15–19 ก.ย. 2025

ตลาดในที่สุดก็ได้รับสิ่งที่รอคอยมาหลายเดือน — การลดดอกเบี้ยครั้งแรกของเฟดนับตั้งแต่ปลายปี 2024 การเคลื่อนไหวนี้เกิดขึ้นในสัปดาห์ที่ข้อมูลสะท้อนเรื่องราวสองด้านพร้อมกัน: เงินเฟ้อแสดงสัญญาณการยึดติดใหม่ แต่แรงส่งโดยรวมดูอ่อนพอที่จะสนับสนุนการผ่อนคลาย

ในสหรัฐฯ ดัชนีราคาผู้ผลิตเดือนสิงหาคมลดลงเกินคาด 0.1% MoM แต่ดัชนีราคาผู้บริโภคเคลื่อนไหวตรงข้าม เพิ่มขึ้น 0.4% MoM และ 2.9% YoY — เป็นอัตราที่เร็วที่สุดตั้งแต่เดือนมกราคม การผสมผสานนี้ทำให้เฟดสามารถปรับลด 25 จุดเบสิกในกลางสัปดาห์ ซึ่งพาวเวลอธิบายว่าเป็นการตัดสินใจที่ “ขึ้นอยู่กับข้อมูลและระมัดระวัง” นักลงทุนคาดหวังสัญญาณของวัฏจักรที่เร็วกว่า แต่ข้อความยังคงเป็นไปอย่างมั่นคง

ฝั่งสหราชอาณาจักรยังคงอยู่ในสถานการณ์ที่ยากลำบาก CPI เดือนสิงหาคมอยู่ที่ 3.8% — สูงที่สุดในกลุ่ม G7 และส่วนใหญ่ถูกขับเคลื่อนโดยราคาอาหาร ข้อมูลการเติบโตอ่อนแอ โดย GDP ขยายตัวเพียง 0.2% ในไตรมาส 2 ขณะที่การกู้ยืมภาครัฐสูงกว่าคาดการณ์ ท่ามกลางฉากหลังนี้ BoE คงอัตราดอกเบี้ยที่ 4% แต่ชะลอการขายพันธบัตรเพื่อหลีกเลี่ยงแรงกดดันต่อตลาดกิลต์ ในยูโรโซน เงินเฟ้อปรับลดลงเล็กน้อยเหนือเป้าหมายที่ 2.1% ECB คงนโยบายที่ 2% เมื่อวันที่ 11 กันยายน โดยคริสติน ลาการ์ดแสดงท่าทีเชิงบวก ระบุว่าความตึงเครียดทางการค้าได้ผ่อนคลายลงบางส่วนหลังจากข้อตกลงภาษีล่าสุด

ข้อมูลของจีนเน้นให้เห็นความท้าทายที่ผู้กำหนดนโยบายต้องเผชิญ การผลิตภาคอุตสาหกรรมเติบโต 5.2% YoY ในเดือนสิงหาคม ขณะที่ยอดค้าปลีกชะลอลงเหลือ 3.4% — ทั้งคู่เป็นระดับที่อ่อนแอที่สุดในรอบหนึ่งปี

หุ้น พันธบัตร & สินค้าโภคภัณฑ์

หุ้นมีสัปดาห์ที่เป็นบวกโดยรวม การลดดอกเบี้ยของเฟดช่วยผลักดันวอลล์สตรีทขึ้นอีกครั้ง ดัชนีหลักของสหรัฐฯ ทั้งสามสิ้นสุดที่ระดับสูงสุดเป็นประวัติการณ์ในวันศุกร์: ดาวโจนส์เพิ่มขึ้น 0.37% สู่ 46,315, S&P 500 เพิ่มขึ้น 0.49% สู่ 6,664 และแนสแด็กพุ่งขึ้น 0.72% สู่ 22,631 การปรับขึ้นนี้พึ่งพาเทคโนโลยีอย่างหนัก โดยเฉพาะเซมิคอนดักเตอร์ หลังจากผู้ผลิตชิปตกเป็นข่าวเด่นปลายสัปดาห์

ยุโรปไม่ได้สะท้อนบรรยากาศแบบสหรัฐฯ STOXX 600 สิ้นสัปดาห์ค่อนข้างทรงตัว แม้ว่าวันพฤหัสบดีจะดีดตัวแรงเมื่อภาคเทคโนโลยีพุ่ง 4.1% จากข่าวการลงทุนเชิงกลยุทธ์ของ Nvidia ใน Intel หุ้นสหราชอาณาจักรอ่อนกว่าตลาด โดย FTSE 100 ลดลงเล็กน้อย ความกังวลเกี่ยวกับเงินเฟ้อที่เหนียวแน่นและความน่าเชื่อถือทางการคลังกดดันทั้งเงินปอนด์และหุ้นภายในประเทศ ในเอเชีย ผลการดำเนินงานแตกต่างกันไป: หุ้นจีนและฮ่องกงปรับขึ้นเล็กน้อย โดย MSCI China เพิ่มขึ้น 0.6% ขณะที่นิกเคอิของญี่ปุ่นร่วง 0.6% หลังจาก BoJ ลดการถือครองสินทรัพย์เสี่ยงอย่างไม่คาดคิด

พันธบัตรสะท้อนภาพที่ระมัดระวังกว่า พันธบัตรรัฐบาลสหรัฐฯ ถูกขายออกหลังการประชุมเฟด โดยอัตราผลตอบแทนเพิ่มขึ้นแม้มีการลดดอกเบี้ย พันธบัตรอายุ 10 ปีสิ้นสัปดาห์ใกล้ 4.13% ขณะที่พันธบัตรอายุ 2 ปีอยู่ที่ประมาณ 3.57% ในยุโรป กิลต์และบุนด์ยังคงอยู่ภายใต้แรงกดดัน สะท้อนความกังวลด้านการคลังมากพอ ๆ กับนโยบายธนาคารกลาง พันธบัตรรัฐบาลญี่ปุ่นทรงตัว สอดคล้องกับท่าทีผ่อนคลายอย่างมากของ BoJ

สินค้าโภคภัณฑ์ผสมผสานกัน น้ำมันอ่อนตัว โดยเบรนต์ปิดใกล้ 66.7 ดอลลาร์ต่อบาร์เรล — ลดลง 1.1% ในวันศุกร์และต่ำลงเล็กน้อยในสัปดาห์ — เนื่องจากความคาดหวังด้านอุปทานและตัวเลขอุตสาหกรรมที่อ่อนแอกดดันราคา เทรดเดอร์ยังคาดการณ์ว่า OPEC+ อาจเพิ่มการผลิต ในทางกลับกัน ทองคำขยายตัวขึ้นต่อ ราคาสปอตแตะ 3,707 ดอลลาร์/ออนซ์กลางสัปดาห์ ทำสถิติสูงสุดใหม่ ก่อนจะปิดสัปดาห์เพิ่มขึ้นประมาณ 1%

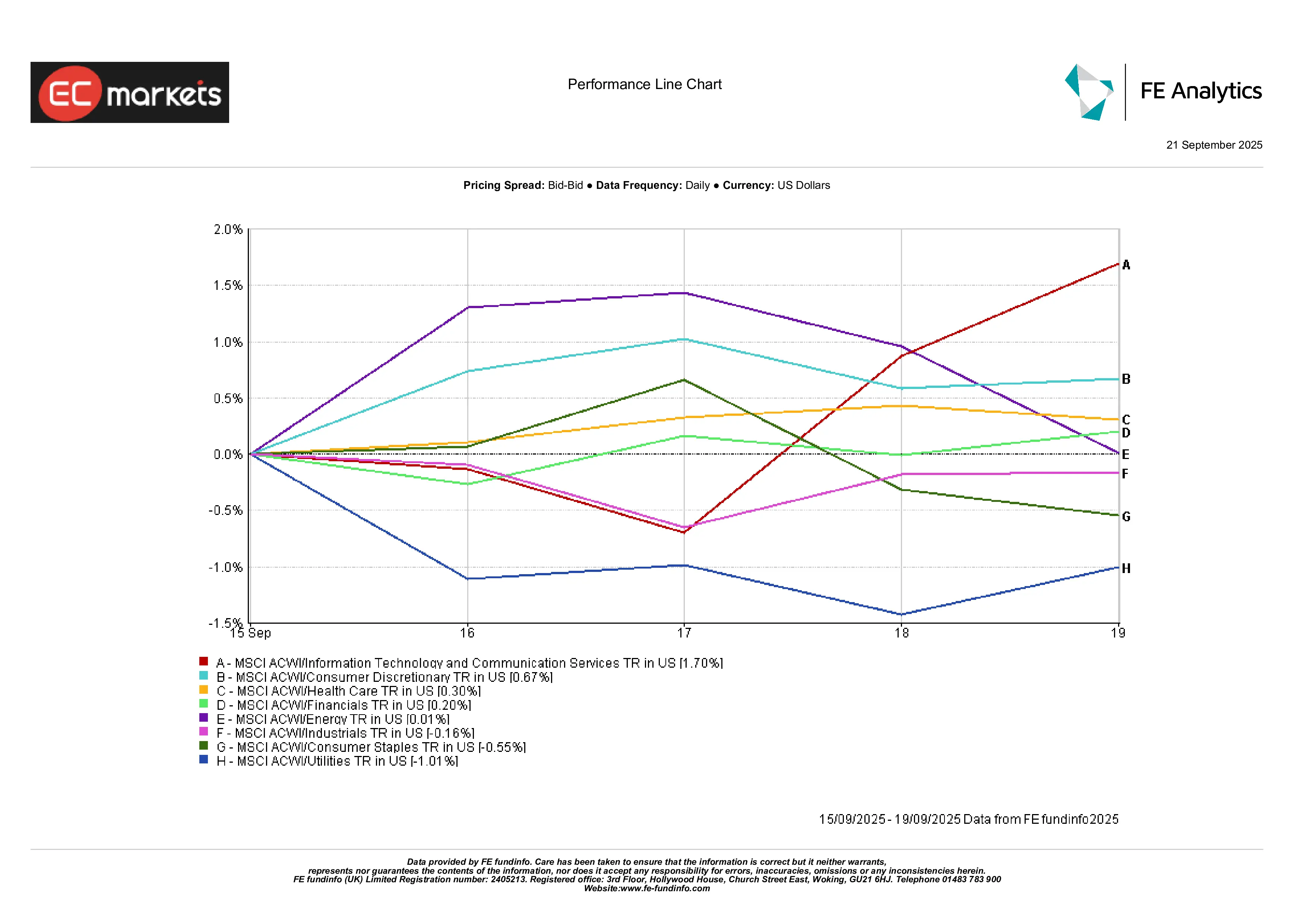

ผลการดำเนินงานภาคส่วน

แนวโน้มภาคส่วนเน้นให้เห็นการเอียงไปทางการเติบโต เทคโนโลยีสารสนเทศและบริการสื่อสารนำตลาด เพิ่มขึ้นราว 1.7% ตลอดสัปดาห์ ภาคสินค้าฟุ่มเฟือยผู้บริโภคก็ทำได้ดีกว่าเช่นกัน เพิ่มขึ้นราว 0.7% โดยหุ้นค้าปลีก การท่องเที่ยว และการพักผ่อนประโยชน์จากเงื่อนไขทางการเงินที่ผ่อนคลายมากขึ้น ภาคการดูแลสุขภาพเพิ่มขึ้น 0.3% มอบการป้องกันเชิงป้องกันเพียงเล็กน้อย

ในทางกลับกัน ภาคสาธารณูปโภคตามหลังอย่างชัดเจน ลดลง 1% เนื่องจากอัตราผลตอบแทนที่สูงขึ้นลดความน่าดึงดูดของเงินปันผล สินค้าอุปโภคบริโภคขั้นพื้นฐานลดลง 0.6% ท่ามกลางสัญญาณการใช้จ่ายที่อ่อนลง ขณะที่ภาคอุตสาหกรรมลดลง 0.2% จากข้อมูลการค้าและโลจิสติกส์ที่อ่อน ภาคพลังงานทรงตัว โดยความเชื่อมโยงกับราคาน้ำมันถูกหักล้างโดยการร่วงลงของเบรนต์ช่วงกลางสัปดาห์ ภาคการเงินเพิ่มขึ้นเพียง 0.2%

ผลการดำเนินงานภาคส่วน

ที่มา: FE Analytics. ดัชนีทั้งหมดคิดเป็นผลตอบแทนรวมเป็น USD. ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้สำหรับผลการดำเนินงานในอนาคต. ข้อมูล ณ วันที่ 15 กันยายน 2025

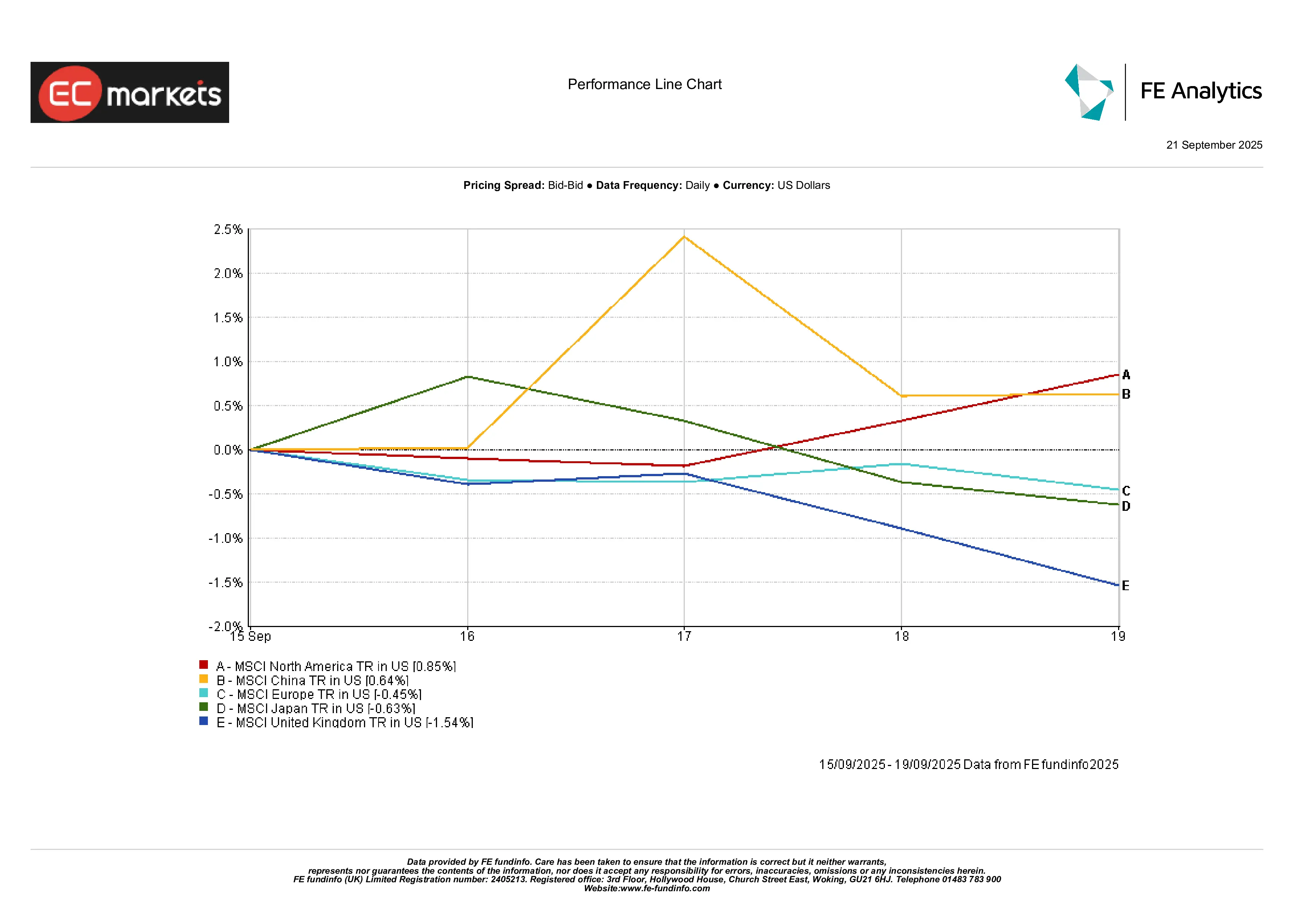

ตลาดภูมิภาค

อเมริกาเหนือยังคงเป็นผู้ชนะอีกครั้ง ดัชนี MSCI North America เพิ่มขึ้น 0.85% เนื่องจากการเปลี่ยนท่าทีของเฟดและความแข็งแกร่งของเทคโนโลยียกระดับความเชื่อมั่น เอเชียผสมผสาน: MSCI China เพิ่มขึ้น 0.64% จากความหวังในการกระตุ้น แต่ญี่ปุ่นลากภูมิภาคลง ลดลง 0.6% จากการเคลื่อนไหวของ BoJ และข้อมูลอุตสาหกรรมที่อ่อนแอ ยุโรปอ่อนตัว โดย MSCI Europe ลดลง 0.45% สหราชอาณาจักรเป็นผู้ตามหลังสุด สูญเสียราว 1.5% จากความกังวลทางการคลังและความอ่อนแอของสกุลเงิน

ผลการดำเนินงานภูมิภาค

ที่มา: FE Analytics. ดัชนีทั้งหมดคิดเป็นผลตอบแทนรวมเป็น USD. ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้สำหรับผลการดำเนินงานในอนาคต. ข้อมูล ณ วันที่ 15 กันยายน 2025

ตลาดเงินตรา

ดอลลาร์โดยรวมทรงตัว ดัชนี DXY ขยับขึ้น 0.3% ในวันศุกร์สู่ 97.7 แต่สิ้นสัปดาห์ลดลงเล็กน้อย EUR/USD ลดลง 0.3% สู่ 1.1745 จากผลต่างอัตราดอกเบี้ย ขณะที่ GBP/USD ร่วง 0.6% สู่ 1.347 หลังข้อมูลสหราชอาณาจักรอ่อนและท่าทีระมัดระวังของ BoE USD/JPY ทรงตัวราว 148 ขณะที่ GBP/JPY ลดลง 0.6% สู่ 199.3 ปอนด์เป็นสกุลเงินที่อ่อนที่สุดในกลุ่มหลัก ขณะที่ยูโรทรงตัวเมื่อเทียบกับเยน

แนวโน้ม & สัปดาห์ข้างหน้า

มองไปข้างหน้า ความสนใจหันไปที่ปฏิทินข้อมูลและนโยบายที่แน่นขนัด ในสหรัฐฯ รายงานการประชุมเฟดวันที่ 18 กันยายนและคำกล่าวต่อไปจะถูกวิเคราะห์เพื่อหาสัญญาณเกี่ยวกับเส้นทางการผ่อนคลาย ข้อมูลเงินเฟ้อและการจ้างงานยังคงเป็นศูนย์กลาง แต่ตลาดได้เล็งไปที่ฤดูกาลประกาศผลประกอบการเดือนตุลาคมแล้ว โดยบริษัทเทคโนโลยีรายใหญ่และธนาคารจะรายงาน PMI ล่วงหน้าทั่วโลกจะทดสอบว่าการดำเนินการของเฟดสร้างแรงผลักใหม่หรือไม่

ยุโรปเผชิญประเด็นที่ต้องจับตาของตนเอง: CPI ล่วงหน้า การถกเถียงอย่างต่อเนื่องของ ECB เกี่ยวกับสมดุล QE และความวุ่นวายทางการเมืองรอบงบประมาณของฝรั่งเศส ในเอเชีย ตัวเลขการค้าและการผลิตอุตสาหกรรมของจีนจะออกกลางสัปดาห์ นักลงทุนจะเฝ้าดูสัญญาณการทรงตัวหรือความอ่อนแอใหม่

ในขณะเดียวกัน ภูมิรัฐศาสตร์ยังคงปกคลุม ความขัดแย้งในกาซา สงครามในยูเครน และความไม่แน่นอนในความสัมพันธ์สหรัฐฯ-จีน ล้วนทำให้ค่าพรีเมียมความเสี่ยงยังคงสูง ผู้ค้าพลังงานโดยเฉพาะจะจับตาการอัปเดตของ OPEC+ และพาดหัวข่าวจากตะวันออกกลาง

บรรยากาศโดยรวมคือความมองโลกในแง่ดีอย่างระมัดระวัง นักลงทุนเชื่อว่าจะมีการลดดอกเบี้ยเพิ่มเติม แม้ว่าเงินเฟ้อยังคงสูงกว่าเป้าหมาย ฉากหลังนี้ได้ช่วยสนับสนุนหุ้นและทองคำ แต่การเติบโตที่ไม่สม่ำเสมอทำให้ตลาดไวต่อความประหลาดใจอย่างมาก การเปลี่ยนท่าทีของเฟดได้ล็อกโทน “เสี่ยงเปิด” ในตอนนี้ — แต่ไม่ต้องใช้มาก ไม่ว่าจะเป็นตัวเลขเงินเฟ้อที่ร้อนแรงหรือช็อกทางภูมิรัฐศาสตร์ ก็สามารถทำให้ความเชื่อมั่นหันกลับไปสู่สินทรัพย์ป้องกันได้