ความหวังการปรับลดดอกเบี้ยเฟดหนุนการปรับตัวขึ้นของตลาดทั่วโลก ท่ามกลางแรงกดดันจากภาษีและเงินเฟ้อ | สรุปรายสัปดาห์: 8 ก.ย. – 12 ก.ย. 2025

ภาพรวมเศรษฐกิจ

สัปดาห์ที่สองของเดือนกันยายนเป็นเรื่องของการปรับสมดุลระหว่างข้อมูลเศรษฐกิจที่อ่อนตัวกับความระมัดระวังของธนาคารกลางและความตึงเครียดทางภูมิรัฐศาสตร์บางส่วน ในสหรัฐฯ ดัชนี CPI เดือนสิงหาคมเพิ่มขึ้น +0.4% MoM ดันอัตรารายปีขึ้นไปที่ 2.9% สูงสุดตั้งแต่เดือนมกราคม ขณะที่ Core CPI ทรงตัวที่ 3.1% เพียงพอที่จะสร้างความมั่นใจแก่นักลงทุนว่าแรงกดดันพื้นฐานยังไม่ทวีความรุนแรง ดัชนีราคาผู้ผลิตลดลงเล็กน้อยหลังจากพุ่งขึ้นในเดือนกรกฎาคม เพิ่มมุมมองว่าเงินเฟ้อกำลังเย็นลงแม้จะช้า ขณะเดียวกันตลาดแรงงานแสดงสัญญาณอ่อนแอมากขึ้น: การว่างงานเพิ่มขึ้นเป็น 4.3% ขณะที่การจ้างงานติดลบ เมื่อรวมกันแล้ว ข้อมูลดังกล่าวย้ำสารจากพาวเวลที่ Jackson Hole ว่าเฟดใกล้ที่จะผ่อนคลายมากกว่าที่จะขึ้นดอกเบี้ย

ในสหราชอาณาจักร สถานการณ์ต่างออกไปเล็กน้อย เศรษฐกิจทรงตัวในเดือนกรกฎาคม โดยความอ่อนแอของภาคการผลิตหักล้างความแข็งแกร่งในภาคอื่น แม้ว่าจะเป็นสิ่งที่คาดไว้แล้ว แต่ก็ยังเป็นเครื่องเตือนใจว่า การเติบโตยังคงเปราะบาง การปรับลดดอกเบี้ยของ BoE ในเดือนสิงหาคมสู่ระดับ 4.0% นั้นค่อนข้างสมดุล และเบลีย์ย้ำความต้องการที่จะเคลื่อนไหวอย่างระมัดระวัง เงินเฟ้อยังคงดื้อรั้นที่ 3.7% ขณะที่ค่าจ้างยังคงแข็งแกร่ง เงินปอนด์ยังคงทรงตัวได้ด้วยข้อมูลตลาดที่อยู่อาศัยที่แข็งแรงและสินเชื่อผู้บริโภคที่มั่นคง โดยตลาดคาดว่าจะมีการลดดอกเบี้ยอีกหนึ่งครั้งภายในปีนี้ น่าจะในเดือนพฤศจิกายน

ยูโรโซนสะท้อนภาพผสม ดัชนี CPI เดือนสิงหาคมลดลงสู่ 2.1% แสดงความคืบหน้าอย่างชัดเจนในเรื่องเงินเฟ้อลดลง ดัชนี PMI รวมทรงตัวที่ 51.0 ยืนยันการขยายตัวเล็กน้อย แม้ว่าคำสั่งซื้อภาคการผลิตของเยอรมนีจะน่าผิดหวัง ด้านการเมืองสร้างความกังวลต่อนักลงทุน รัฐบาลฝรั่งเศสเผชิญกับการลงมติไว้วางใจที่กดดันตลาดพันธบัตรและรื้อฟื้นการถกเถียงเรื่องเสถียรภาพการคลัง ECB คงดอกเบี้ยไว้ตามเดิมและไม่ส่งสัญญาณเพิ่มเติม ตอกย้ำท่าทีรอดู

จีนยังคงตามหลัง ข้อมูลการค้าชี้ว่าส่งออกชะลอตัวเหลือ +4.4% YoY ต่ำสุดในรอบหกเดือน ขณะที่การนำเข้าเติบโตเพียง 1.3% ต่ำกว่าคาด ราคาผู้บริโภคกลับเข้าสู่ภาวะเงินฝืด ลดลง 0.4% YoY ขณะที่ PPI ยังติดลบที่ –2.9% รัฐบาลออกมาตรการเพิ่มสภาพคล่องและผ่อนคลายข้อจำกัดที่อยู่อาศัยเพิ่มเติม แต่ความเชื่อมั่นยังคงอ่อนแอ เงินหยวนแกว่งใกล้ระดับต่ำสุดในรอบหลายปี ตลาดหุ้นยังถูกกดดัน และนักลงทุนสงสัยว่ามาตรการกระตุ้นแบบค่อยเป็นค่อยไปจะเพียงพอหรือไม่

หุ้น พันธบัตร & สินค้าโภคภัณฑ์

ในสหรัฐฯ S&P 500 เพิ่มขึ้น 1.6% Nasdaq กระโดดขึ้น 2% และ Dow เพิ่ม 1% – ทั้งหมดใกล้ทำสถิติสูงสุดใหม่ การประกาศ CPI กลางสัปดาห์กระตุ้นแรงซื้อ โดยเฉพาะในหุ้นเทค Oracle ที่ให้คำแนะนำเชิงบวกด้านคลาวด์ปลุกกระแสการลงทุนใน AI ยุโรปเคลื่อนไหวมั่นคงกว่า: STOXX 600 เพิ่ม 0.3% โดยธนาคารและหุ้นเชิงวัฏจักรช่วยชดเชยอุตสาหกรรมที่อ่อนตัว FTSE 100 ของลอนดอนเพิ่มขึ้นเกือบ 1% ต่อสัปดาห์ ได้แรงหนุนจากเหมืองทองคำและหุ้นกลาโหม แม้ข้อมูล GDP จะอ่อน ญี่ปุ่นโดดเด่นที่สุด: Nikkei 225 เพิ่มขึ้นกว่า 4% ทำสถิติสูงสุดใหม่เหนือ 44,700 ตามแรงหนุนจากหุ้นชิปที่เดินตามหุ้นเทคสหรัฐฯ หุ้นจีนที่ซบเซามานานก็ฟื้น โดยดัชนี MSCI China เพิ่มขึ้น 3.2% กลายเป็นตลาดหลักที่ทำผลงานดีที่สุด

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ปิดใกล้ 4.06% แทบไม่เปลี่ยนแปลง แต่พันธบัตร 2 ปี ลดลงสู่ 3.56% สะท้อนการเดิมพันการลดดอกเบี้ยและทำให้เส้นอัตราผลตอบแทนชันขึ้นเล็กน้อย การประมูลพันธบัตรดึงดูดความต้องการสูง ย้ำเสน่ห์ในฐานะสินทรัพย์ปลอดภัย ฟิวเจอร์สบ่งชี้เฟดจะปรับลดดอกเบี้ยราว 75 bps ภายในสิ้นปี พันธบัตร Bund และ Gilts ของยุโรปเคลื่อนไหวเบากว่า โดยอัตราผลตอบแทนทรงตัวหลัง ECB คงอัตราและข้อมูลเศรษฐกิจสหราชอาณาจักร

สินค้าโภคภัณฑ์เคลื่อนไหวสวนทาง น้ำมันปรับตัวลง โดย Brent crude ลดลงเกือบ 3% ปิดต่ำกว่า $67 OPEC+ ยืนยันการเพิ่มกำลังการผลิตเล็กน้อยในเดือนตุลาคม เพิ่มความกังวลด้านอุปทาน ขณะที่ทองคำพุ่งสู่ระดับสูงสุดใหม่เหนือ $3,600/oz เพิ่มขึ้น 1.5% ต่อสัปดาห์ และกว่า 40% YoY นักลงทุนแห่เข้าซื้อทองจากผลตอบแทนที่แท้จริงลดลง ค่าเงินดอลลาร์อ่อน และความต้องการสินทรัพย์ปลอดภัย

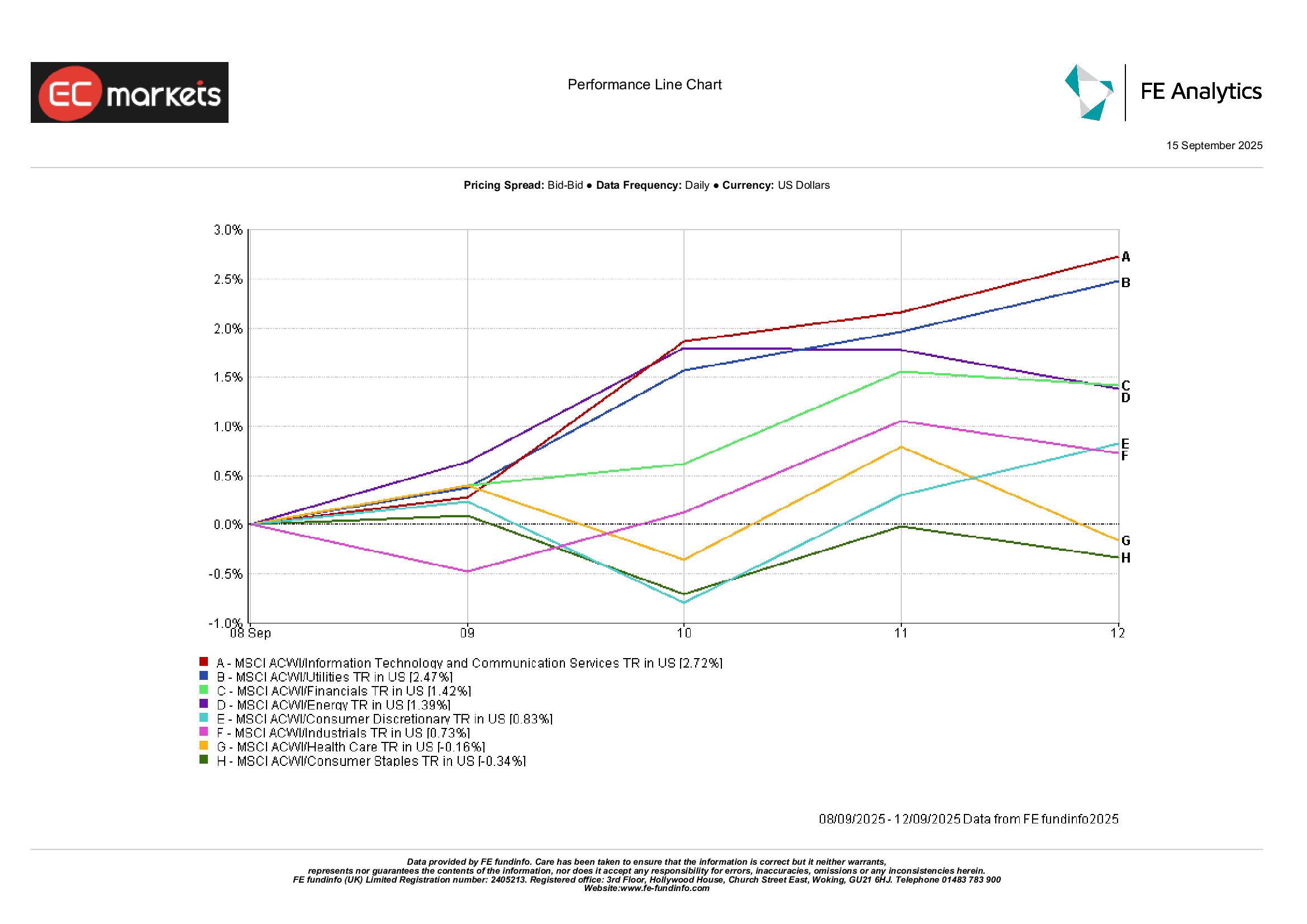

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

การเคลื่อนไหวของกลุ่มอุตสาหกรรมสะท้อนความเสี่ยงเชิงบวก เทคโนโลยีและการสื่อสารนำตลาดด้วย +2.7% จากแรงหนุนของกระแส AI และอัตราผลตอบแทนที่ลดลง กลุ่มสาธารณูปโภคเพิ่ม 2.5% จากเสน่ห์ในฐานะพันธบัตรตัวแทนเมื่ออัตราดอกเบี้ยปรับลด กลุ่มการเงินเพิ่ม 1.4% ได้แรงหนุนจากเส้นอัตราผลตอบแทนที่ชันขึ้นเล็กน้อยและคำแถลงเชิงบวกจาก CEO ธนาคารเกี่ยวกับความทนทานของผู้บริโภค

ในอีกด้านหนึ่ง สินค้าอุปโภคบริโภคพื้นฐานลดลง 0.3% พลิกกลับจากแรงซื้อเชิงป้องกันก่อนหน้า เนื่องจากนักลงทุนหมุนเวียนเข้าสู่หุ้นเติบโต สุขภาพลดลง 0.2% จากแรงกดดันของผู้ผลิตวัคซีนและการเมืองรอบการกำหนดราคายา อุตสาหกรรมเพิ่มขึ้นเพียง +0.7% แม้กลาโหมและอากาศยานแข็งแกร่ง แต่ขนส่งและเครื่องจักรอ่อน โดยสรุป หุ้นเติบโตและหุ้นที่อ่อนไหวต่ออัตราดอกเบี้ยนำ ขณะที่หุ้นป้องกันคลาสสิกตามหลัง

ผลการดำเนินงานตามกลุ่มอุตสาหกรรม

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดในรูปสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้สำหรับผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 12 กันยายน 2025

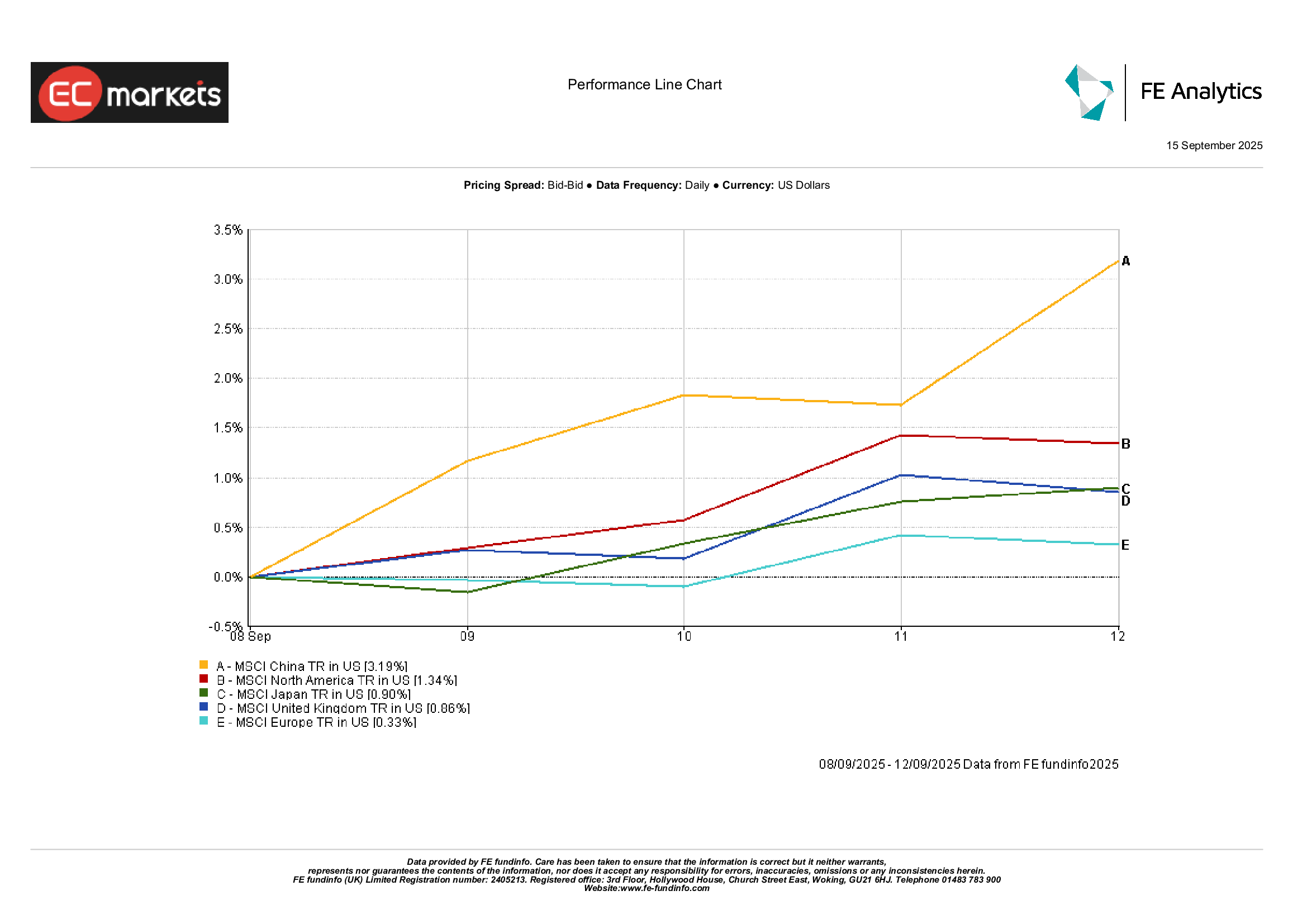

ตลาดภูมิภาค

ในเชิงภูมิภาค จีนโดดเด่นที่สุด โดย MSCI China เพิ่มขึ้น 3.2% หลังจากหลายสัปดาห์ของการปรับตัวลง ได้แรงหนุนจากความหวังด้านนโยบายและค่าเงินดอลลาร์ที่อ่อน ญี่ปุ่นยังทำผลงานแข็งแกร่ง โดย MSCI Japan เพิ่มขึ้น 0.9% อเมริกาเหนือเพิ่มขึ้น 1.3% ตามแรงหนุนจากหุ้นสหรัฐฯ ยุโรปตามหลัง โดย MSCI Europe เพิ่มขึ้นเพียง 0.3% จากความไม่แน่นอนทางการเมืองและน้ำหนักหุ้นเชิงป้องกันสูง MSCI United Kingdom ของสหราชอาณาจักรเพิ่มขึ้น 0.9% ได้แรงหนุนจากหุ้นเหมืองและกลาโหม โดยสรุป เอเชียและอเมริกาเหนือนำ ขณะที่ยุโรปตามหลัง

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics. ผลตอบแทนรวมของดัชนีทั้งหมดในรูปสกุลเงินดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้สำหรับผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 12 กันยายน 2025

ตลาดเงินตรา

ค่าเงินดอลลาร์อ่อน โดยดัชนี DXY ลดลง 0.2% จากการคาดการณ์การปรับลดดอกเบี้ยของเฟด EUR/USD เพิ่มขึ้นเล็กน้อยสู่ 1.173 จากแรงหนุนของความระมัดระวังของ ECB และข้อมูลสหรัฐฯ ที่อ่อน GBP/USD เพิ่มขึ้น 0.4% สู่ 1.356 จากข้อมูลค่าจ้างที่แข็งแกร่งและตลาดที่อยู่อาศัยที่มั่นคง เยนอ่อนค่าโดยรวม โดย USD/JPY เพิ่มขึ้น 0.3% สู่ 147.7 หลังจากร่วงต้นสัปดาห์ GBP/JPY ทะลุ 200 ปิดที่ราว 200.2 สูงสุดตั้งแต่ปี 2016

แนวโน้ม & สัปดาห์ข้างหน้า

สัปดาห์ที่จะมาถึงอาจเป็นจุดเปลี่ยนที่สำคัญ การประชุมเฟดวันที่ 16-17 ก.ย. เป็นไฮไลท์ โดยตลาดคาดว่าจะมีการปรับลดดอกเบี้ย 25 bps น้ำเสียงของพาวเวลจะสำคัญพอๆ กับการเคลื่อนไหว: ถ้าระมัดระวังเกินไป ตลาดอาจสั่นคลอน ถ้าเป็นเชิงผ่อนคลายมากเกินไป ดอลลาร์อาจอ่อนต่อ ข้อมูลยอดค้าปลีกและการผลิตอุตสาหกรรมของสหรัฐฯ จะให้ภาพเพิ่มเติมเกี่ยวกับแรงส่งสู่ไตรมาส 4

ในเอเชีย จีนจะประกาศผลผลิตอุตสาหกรรม การลงทุนสินทรัพย์ถาวร และยอดค้าปลีกเดือนสิงหาคม – ข้อมูลที่จะทดสอบว่ามาตรการสนับสนุนล่าสุดทำงานหรือไม่

ในยุโรป PMI เบื้องต้นและ CPI ของสหราชอาณาจักรอาจขับเคลื่อนตลาดพันธบัตรและค่าเงินท้องถิ่น

ตลาดพลังงานจะจับตาแผน OPEC+ เดือนตุลาคมและความเสี่ยงด้านอุปทานที่เกี่ยวข้องกับภูมิรัฐศาสตร์

ด้วยฤดูกาลกันยายนกลับมา ความผันผวนอาจเพิ่มขึ้น ขณะนี้ความเชื่อมั่นยังเอนเอียงไปทางบวกอย่างระมัดระวัง แต่การประเมินมูลค่าสูงทำให้เหลือพื้นที่ผิดหวังน้อย