ตลาดหุ้นร่วงจากความไม่แน่นอนด้านนโยบายและข้อมูลเศรษฐกิจโลกที่อ่อนแอ | สรุปรายสัปดาห์: 17–21 พฤศจิกายน 2025

ภาพรวมเศรษฐกิจ

สัปดาห์ที่แล้วถูกกำหนดด้วยการสิ้นสุดการปิดหน่วยงานรัฐสหรัฐฯ เป็นเวลา 43 วัน และน้ำเสียงระมัดระวังจากธนาคารกลางต่างๆ การขยายงบประมาณช่วยขจัดความไม่แน่นอนสำคัญหนึ่งประการ แต่ทำให้ข้อมูลเศรษฐกิจล่าช้า โดยรายงาน CPI เดือนตุลาคมถูกยกเลิก นักลงทุนนำไปคาดการณ์มากขึ้นว่าเฟดอาจลดดอกเบี้ยในเดือนธันวาคม แม้เจ้าหน้าที่เฟดจะส่งสัญญาณว่านโยบายจะยังคงเข้มงวดจนกว่าจะควบคุมเงินเฟ้อได้

ในเอเชีย ข้อมูลเศรษฐกิจจีนออกมาอ่อนแอกว่าคาด การผลิตภาคอุตสาหกรรมและยอดค้าปลีกเดือนตุลาคมเติบโตช้าที่สุดตั้งแต่กลางปี 2024 สะท้อนความอ่อนแอของภาคอสังหาริมทรัพย์และการบริโภคที่เปราะบาง อย่างไรก็ตาม บทสนทนาด้านการค้าระหว่างสหรัฐฯ–จีนที่ปรับตัวดีขึ้น และการเน้นนโยบายของปักกิ่งในช่วงปี 2026–2030 ที่มุ่งสู่เทคโนโลยีและอุปสงค์ภายในประเทศ มอบแรงพยุงบางส่วนให้ตลาด

ในยุโรป แนวโน้มเงินเฟ้อชะลอตัวลงต่อเนื่อง อัตราเงินเฟ้อทั่วไปของยูโรโซนลดลงสู่ 2.1% ขณะที่อัตราเงินเฟ้อพื้นฐานใกล้ 2.4% ส่งผลให้เจ้าหน้าที่ ECB ส่งสัญญาณว่า วัฏจักรการขึ้นดอกเบี้ยอาจสิ้นสุดแล้ว เช่นเดียวกัน ธนาคารกลางอังกฤษมีท่าทีผ่อนคลายมากขึ้น ขณะที่เงินเฟ้อสหราชอาณาจักรลดลงสู่ 3.6% และการเติบโตของค่าจ้างชะลอตัว อย่างไรก็ตาม ตลาดแรงงานแสดงสัญญาณอ่อนตัว โดยอัตราว่างงานเพิ่มขึ้นเป็น 5.0%

ปัจจัยภูมิรัฐศาสตร์ยังส่งผลต่อความเชื่อมั่นเช่นกัน ความตึงเครียดระหว่างช่องแคบไต้หวันลดลง และมีรายงานแผนหยุดยิงในยูเครนที่นำโดยสหภาพยุโรป ช่วยคลายความกังวลระดับโลก แต่กดดันหุ้นกลุ่มป้องกันประเทศในยุโรป โดยรวมแล้ว ความต้องการสินทรัพย์เสี่ยงทรงตัวและผันผวน โดยตลาดชั่งน้ำหนักระหว่างความหวังต่อเงินเฟ้อที่เริ่มผ่อนคลาย และความกังวลด้านการเติบโตที่ยังคงอยู่

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นโลกปรับตัวลดลงในสัปดาห์ที่ผ่านมา เนื่องจากนักลงทุนลดการถือครองสินทรัพย์ที่มีมูลค่าสูงเกินพื้นฐาน โดยเฉพาะกลุ่มเติบโต ดัชนี MSCI World ลดลงในวงกว้าง สหรัฐฯ นำการปรับลด โดย S&P 500 ลดลงเกือบ 2% และ Nasdaq ลดลงเกือบ 1% จากแรงกดดันของหุ้นเทคโนโลยีและกลุ่มสินค้าฟุ่มเฟือย ขณะที่กลุ่มป้องกันความเสี่ยงอย่างสาธารณสุขและสินค้าอุปโภคบริโภคจำเป็นมีผลประกอบการดีกว่า ยุโรปเห็นดัชนี STOXX Europe 600 อ่อนตัวลง DAX ของเยอรมนีลดลง และ FTSE 100 อ่อนแอจากกลุ่มวัฏจักรและป้องกันประเทศ ญี่ปุ่น Nikkei ปรับขึ้นเล็กน้อยจากแรงสนับสนุนนโยบาย ขณะที่จีนและฮ่องกงร่วงจากข้อมูลเศรษฐกิจที่อ่อนแอ โดยรวมแล้ว ตลาดอยู่ในโหมดป้องกัน โดยอเมริกาเหนือมีผลประกอบการอ่อนที่สุด และความกว้างของตลาดลดลงทั่วทุกภูมิภาค

อัตราผลตอบแทนพันธบัตรลดลงในหลายภูมิภาคจากแรงซื้อสินทรัพย์ปลอดภัย พันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีปรับลงจากประมาณ 4.13% เป็น 4.06% อัตราผลตอบแทน Bunds และ Gilts ก็ลดลงเล็กน้อย ส่วนส่วนต่างผลตอบแทนของตราสารหนี้ความเสี่ยงสูงแคบลงตามแรงซื้อช่วงวันศุกร์

ในตลาดสินค้าโภคภัณฑ์ ราคาน้ำมันดิบ Brent ลดลงสู่ 62 ดอลลาร์ต่อบาร์เรล และ WTI สู่ 58 ดอลลาร์ ซึ่งเป็นระดับต่ำสุดในรอบหลายปี จากความกังวลด้านอุปทานล้นตลาด ราคาทองคำปรับขึ้นเล็กน้อย ขณะที่โลหะอุตสาหกรรมอ่อนตัว ราคาก๊าซธรรมชาติยุโรป

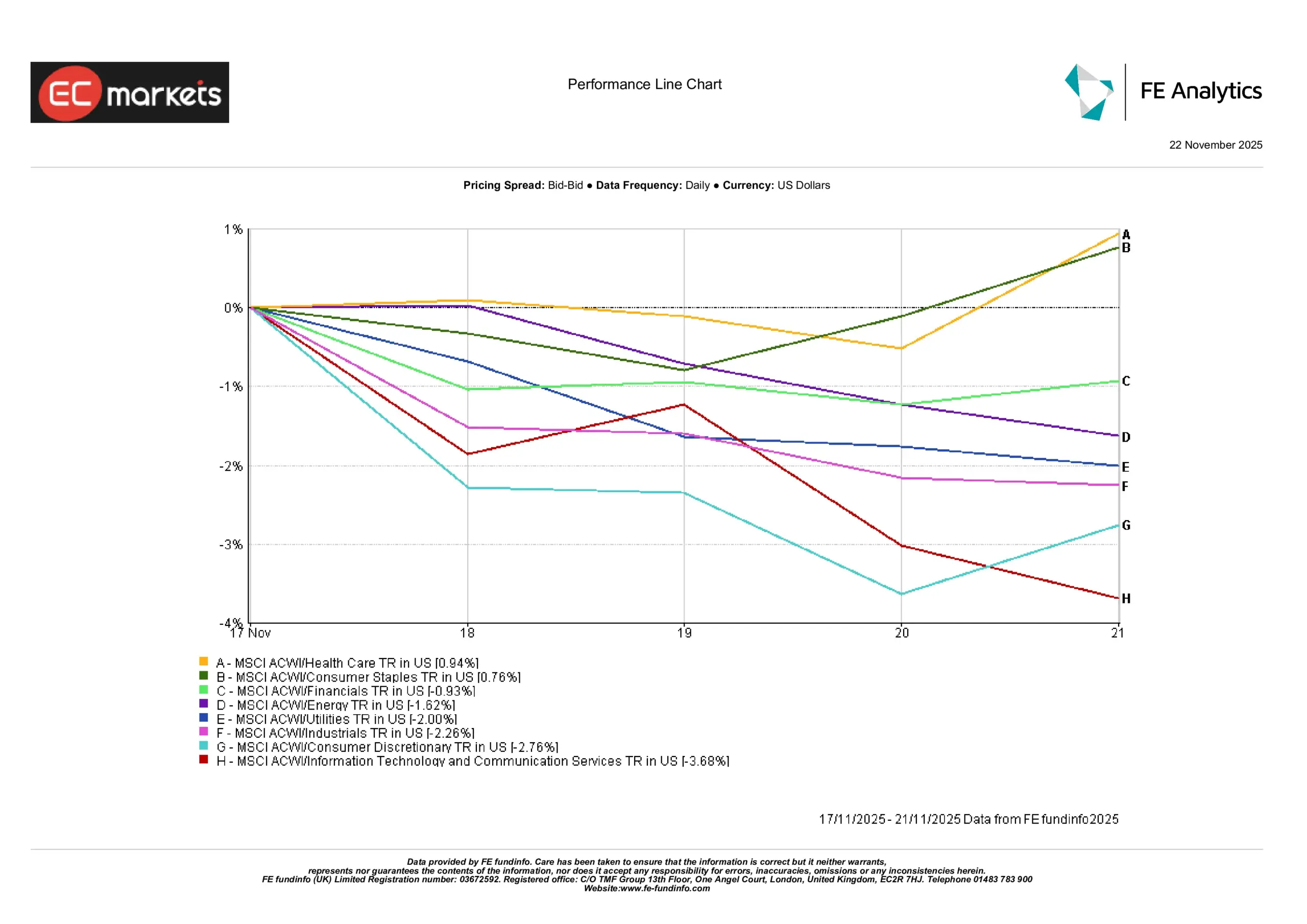

ผลประกอบการรายอุตสาหกรรม

การหมุนเวียนของตลาดยังคงดำเนินต่อไป โดยเห็นการเทไปยังกลุ่มป้องกันความเสี่ยงอย่างชัดเจน จากกราฟอุตสาหกรรมด้านล่าง พบว่ากลุ่มสาธารณสุข (+0.94%) และสินค้าอุปโภคบริโภคจำเป็น (+0.76%) มีผลตอบแทนดีกว่า สะท้อนการมองหาความมั่นคงและเสถียรภาพด้านรายได้ของนักลงทุนท่ามกลางความไม่แน่นอนทางนโยบายและภูมิรัฐศาสตร์ กลุ่มการเงินก็ปรับตัวดี (+0.93%) ได้แรงหนุนจากอัตราผลตอบแทนที่ค่อนข้างนิ่ง

ขณะที่อีกด้านหนึ่ง กลุ่มเติบโตอ่อนตัวลง กลุ่มเทคโนโลยีสารสนเทศและบริการสื่อสารร่วงหนัก -3.68% และกลุ่มสินค้าอุปโภคบริโภคฟุ่มเฟือยลดลง -2.76% ถือเป็นกลุ่มที่แย่ที่สุด สาเหตุจากความกังวลด้านมูลค่าและความเหนื่อยล้าของผลประกอบการ กลุ่มอุตสาหกรรมและสาธารณูปโภคลดลง -2.26% และ -2.00% ตามลำดับ ขณะที่พลังงานอ่อนตัว -1.62% จากราคาน้ำมันที่อ่อนแอ

ผลประกอบการรายอุตสาหกรรม

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 21 พฤศจิกายน 2025

โดยสรุป ตลาดเปลี่ยนจากกลุ่มวัฏจักรและกลุ่มเติบโตสูงไปยังกลุ่มป้องกันและความผันผวนต่ำมากขึ้น ซึ่งสะท้อนความระมัดระวังของนักลงทุนต่อข้อมูลเศรษฐกิจ ฤดูกาลประกาศผลประกอบการ และทิศทางจากธนาคารกลาง

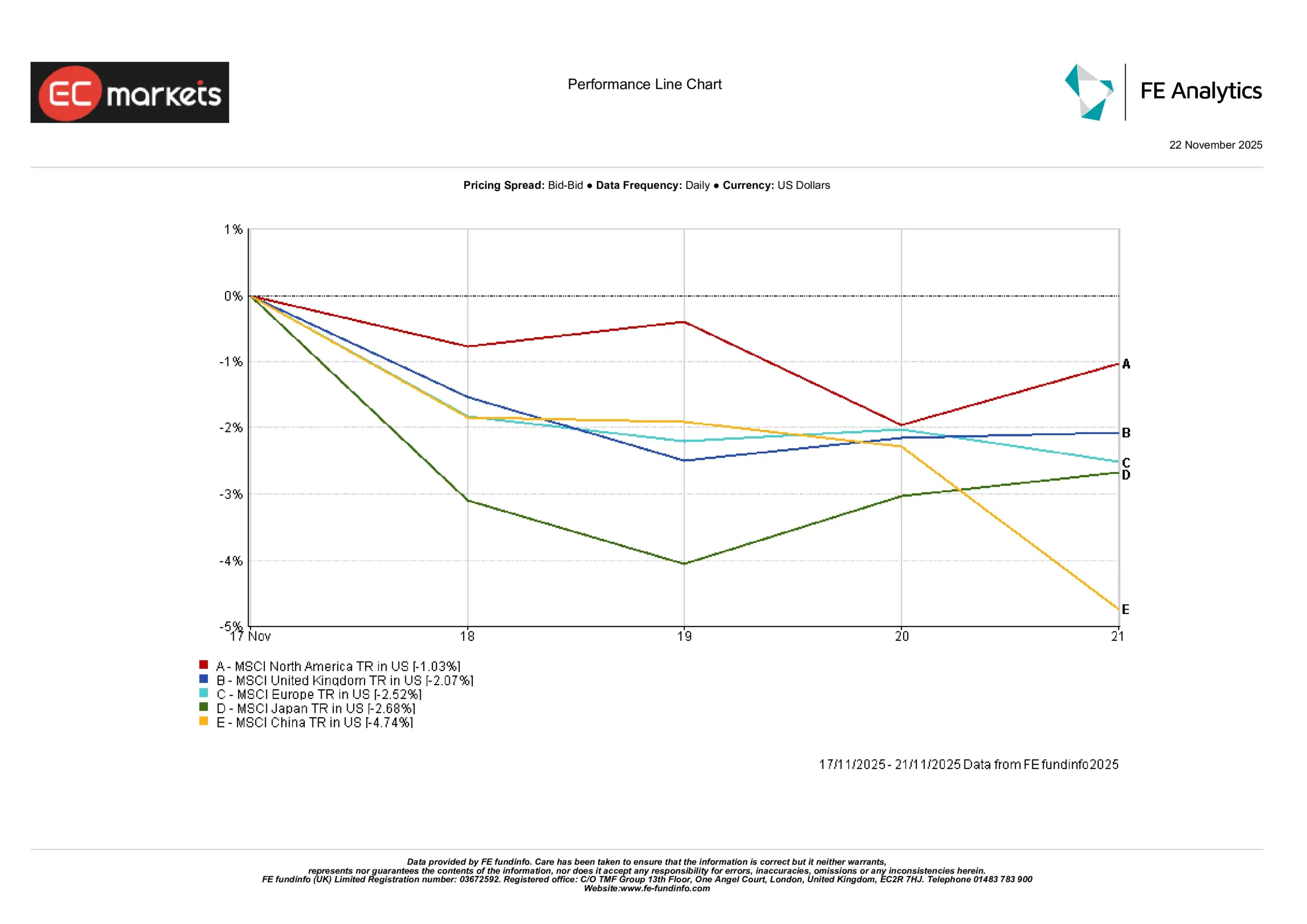

ตลาดภูมิภาค

ผลการดำเนินงานของตลาดหุ้นในภูมิภาคแตกต่างกันอย่างมาก MSCI China Index ร่วงหนักที่สุด -4.74% จากข้อมูลเศรษฐกิจที่อ่อนแอและความกังวลต่อภาคอสังหาริมทรัพย์และการบริโภคที่ยังดำเนินต่อไป (ซึ่งเป็นแนวโน้มที่เห็นมาตั้งแต่ต้นปี) ญี่ปุ่นก็อ่อนตัวเช่นกัน โดย MSCI Japan Index ลดลง -2.68% พลิกกลับจากสัปดาห์ก่อน แม้จะมีความหวังต่อมาตรการกระตุ้นเศรษฐกิจ

ตลาดยุโรปปรับตัวลงเช่นกัน: MSCI Europe Index ลดลง -2.52% จากการอ่อนตัวในหุ้นเทคโนโลยี สินค้าหรู และกลุ่มป้องกันประเทศ สหราชอาณาจักรทำผลงานดีกว่าเล็กน้อยแต่ยังลดลง -2.07% จากความกังวลงบประมาณและผลประกอบการที่ผสมผสาน ตามที่เห็นใน MSCI UK Index

อเมริกาเหนือถือเป็นผู้มีผลประกอบการดีที่สุดเมื่อเทียบกัน: MSCI North America Index ลดลงเพียง -1.03% จากแรงหนุนของการฟื้นตัวบางส่วนในวันศุกร์และความแข็งแกร่งของกลุ่มป้องกัน

โดยรวมแล้ว กราฟแสดงให้เห็นการปรับตัวลงในวงกว้างทั่วทุกภูมิภาค โดยจีนและญี่ปุ่นนำการร่วงลง ขณะที่อเมริกาเหนือมีความยืดหยุ่นมากกว่า

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics. ดัชนีทั้งหมดเป็นผลตอบแทนรวมสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 21 พฤศจิกายน 2025

ตลาดสกุลเงิน

ค่าเงินดอลลาร์สหรัฐแข็งค่าขึ้นเล็กน้อยในสัปดาห์ที่ผ่านมา จากความต้องการสินทรัพย์ปลอดภัยและความคาดหวังที่เพิ่มขึ้นว่าเฟดอาจลดดอกเบี้ยในเดือนธันวาคม EUR/USD อ่อนค่าลงเล็กน้อย ปิดต่ำกว่าในวันศุกร์ สะท้อนความแตกต่างของนโยบาย โดยอัตราผลตอบแทนของสหรัฐฯ ยังคงน่าสนใจกว่า GBP/USD ทรงตัวตลอดสัปดาห์ เคลื่อนไหวในระดับต่ำ แต่ปรับลงจากระดับสูงกลางสัปดาห์ ปอนด์อ่อนตัวลงเล็กน้อยจากความกังวลเรื่องการรัดเข็มขัดทางการคลังของสหราชอาณาจักรและดัชนีความเชื่อมั่นของผู้บริโภคที่ลดลง

เงินเยนอ่อนค่าต่อเนื่อง โดย USD/JPY ขยับขึ้นเหนือ 155 (ระดับที่ไม่เห็นมานานเกือบเก้าเดือน!) จากนโยบายดอกเบี้ยศูนย์ของญี่ปุ่นและท่าทีระมัดระวังของนายกรัฐมนตรีคนใหม่ ในขณะที่ GBP/JPY ก็เพิ่มขึ้นแตะระดับ 204 เช่นกัน

แนวโน้มและสัปดาห์ข้างหน้า

จุดสนใจเปลี่ยนไปยังข้อมูลสหรัฐฯ ที่ล่าช้าและสัญญาณจากธนาคารกลาง ตลาดรอการประกาศข้อมูลเดือนตุลาคม ทั้งการจ้างงานนอกภาคเกษตร เงินเฟ้อ ยอดค้าปลีก และการผลิตอุตสาหกรรม ซึ่งถูกเลื่อนมาช่วงปลายพฤศจิกายนถึงต้นธันวาคมเนื่องจากการปิดหน่วยงานรัฐ ดัชนี PMI ล่วงหน้า (ประกาศ 24 พฤศจิกายน) ในสหรัฐฯ และยุโรป จะให้สัญญาณโมเมนตัมระยะสั้น ขณะที่ในจีน ดัชนี PMI ของ Caixin ช่วงต้นเดือนธันวาคมจะมีความสำคัญต่อการประเมินว่าสภาพเศรษฐกิจกำลังทรงตัวหรือจำเป็นต้องมีมาตรการกระตุ้นเพิ่มเติม

คำกล่าวของเจ้าหน้าที่ธนาคารกลางยังคงเป็นกุญแจสำคัญ ประธานเฟด พาวเวลล์ และเจ้าหน้าที่คนอื่นๆ จะถูกจับตาใกล้ชิดเพื่อดูว่ามีสัญญาณของการลดดอกเบี้ยเดือนธันวาคมหรือไม่ โดยเฉพาะหลังจากท่าทีผ่อนคลายของประธานเฟดนิวยอร์ก Williams บันทึกการประชุมเฟดและงบประมาณสหราชอาณาจักร (22 พฤศจิกายน) ก็จะมีบทบาทในการกำหนดคาดการณ์อัตราดอกเบี้ยเช่นกัน ขณะเดียวกัน ECB ยังคงเงียบจนถึงเดือนธันวาคม แม้นักลงทุนจะยังติดตามถ้อยแถลงและการคาดการณ์อย่างใกล้ชิด

ผลประกอบการบริษัทและเหตุการณ์ภูมิรัฐศาสตร์ก็เป็นปัจจัยสำคัญเช่นกัน คำแนะนำผลประกอบการของ Nvidia กระตุ้นความผันผวน และอาจทำให้หุ้นเทคโนโลยีอื่นๆ ผันผวนตาม การประชุมของ OPEC วันที่ 30 พฤศจิกายน อาจส่งผลต่อความเชื่อมั่นในตลาดน้ำมัน แผนการคลังของสหราชอาณาจักร ซึ่งคาดว่าจะรวมมาตรการขึ้นภาษี อาจกระทบค่าเงินปอนด์และตลาดพันธบัตร

ความเสี่ยงในตลาดยังคงอยู่ในระดับระมัดระวัง ตลาดหุ้นซื้อขายใกล้ระดับแนวต้าน ผลตอบแทนพันธบัตรอยู่ใกล้ระดับต่ำ ข้อมูลที่จะประกาศและสัญญาณนโยบายจะมีบทบาทสำคัญในการกำหนดทิศทางว่า ตลาดจะสามารถทรงตัวได้หรือถอยลงท่ามกลางความไม่แน่นอนที่ยังคงอยู่