ข้อมูลชะลอตัว; นโยบายคงเดิม: ตลาดเอนเอียงสู่คุณภาพ | สรุปรายสัปดาห์: 9–13 กุมภาพันธ์ 2026

ภาพรวมเศรษฐกิจ

เป็นสัปดาห์ที่ให้รางวัลกับความอดทน ในสหรัฐฯ ดัชนี CPI เดือนมกราคมเพิ่มขึ้น 0.2% MoM และ 2.4% YoY ตัวเลขที่ออกมานุ่มนวลกว่าคาดสะท้อนว่าการชะลอตัวของเงินเฟ้อยังคงเป็นไปตามทิศทาง รายงานการจ้างงานซึ่งเผยแพร่กลางสัปดาห์แทนที่จะเป็นวันศุกร์ ชี้ให้เห็นถึงการชะลอตัวโดยไม่ถึงขั้นถดถอย ทำให้ความสนใจยังคงอยู่ที่ระดับที่ราคาสามารถผ่อนคลายลงได้ก่อนที่การเติบโตจะชะลอลง สัญญาณเหล่านี้กดอัตราผลตอบแทนพันธบัตรให้ลดลงและช่วยประคองบรรยากาศความเสี่ยงโดยรวม

ในสหราชอาณาจักร ธนาคารกลางอังกฤษ (BoE) คงอัตราดอกเบี้ยนโยบายไว้ที่ 3.75% ด้วยมติใกล้เคียง 5 ต่อ 4 เตือนว่าหากการชะลอเงินเฟ้อยังคงดำเนินต่อไปจนถึงฤดูใบไม้ผลิ นโยบายกำลังค่อย ๆ เอนเอียงไปสู่การปรับลดอัตราดอกเบี้ย ทั่วทั้งยูโรโซน ธนาคารกลางยุโรป (ECB) ก็ยังคงอัตราดอกเบี้ยเช่นกัน และย้ำแนวทางพึ่งพาข้อมูลและประเมินเป็นรายประชุม โดยคงอัตราดอกเบี้ยเงินฝากไว้ที่ 2.00% และหลีกเลี่ยงการให้คำมั่นล่วงหน้า

โดยสรุป CPI ที่เย็นลงและท่าทีอดทนของธนาคารกลางเป็นกรอบของสัปดาห์และกำหนดทิศทางการเคลื่อนไหวของสินทรัพย์ต่าง ๆ อัตราผลตอบแทนที่ลดลงเอื้อให้กับกลุ่มป้องกันความเสี่ยงและสินทรัพย์ที่อ่อนไหวต่ออัตราดอกเบี้ย ค่าเงินส่วนใหญ่เคลื่อนไหวในกรอบภายใต้ท่าทีรอข้อมูล และสินค้าโภคภัณฑ์ซื้อขายท่ามกลางสมดุลระหว่างเงินเฟ้อที่อ่อนลงกับข่าวด้านอุปทานที่เปลี่ยนแปลงไป ผลลัพธ์โดยรวมคือ ตลาดเคลื่อนไหวแบบเลือกสรรมากกว่ามีทิศทางเดียว ให้รางวัลกับคุณภาพ ความชัดเจน และการจัดพอร์ตอย่างเหมาะสม มากกว่าการเดิมพันมหภาคเชิงรุก

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นเคลื่อนไหวแบบค่อยเป็นค่อยไปมากกว่าพุ่งแรง โดยดัชนีสหรัฐฯ อ่อนตัวลงช่วงท้ายสัปดาห์ ขณะที่นักลงทุนชั่งน้ำหนักระหว่างเงินเฟ้อที่อ่อนลงกับคำถามที่ยังค้างคาเกี่ยวกับความยั่งยืนของกำไร

อัตราดอกเบี้ยทำในสิ่งที่มักเกิดขึ้นเมื่อเงินเฟ้อเย็นลง: อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ลดลงสู่ราว ~4.04% ภายในวันศุกร์ สอดคล้องกับความประหลาดใจด้าน CPI และการเพิ่มขึ้นเล็กน้อยของการคาดการณ์การลดดอกเบี้ยในช่วงปลายปี เส้นอัตราผลตอบแทนยังชันขึ้นในเชิงบวกเล็กน้อย เนื่องจากอัตราผลตอบแทนพันธบัตรอายุ 2 ปี ลดลงมากกว่าอายุ 10 ปี สะท้อนการเปลี่ยนแปลงความคาดหวังอย่างอ่อนโยนไปสู่การผ่อนคลายของเฟดช่วงกลางปี แม้ผู้กำหนดนโยบายยังคงความยืดหยุ่นไว้ ซึ่งช่วยพยุงกลุ่มหุ้นที่อ่อนไหวต่อระยะเวลาคงค้าง (duration)

สินค้าโภคภัณฑ์เล่าเรื่องสองด้าน น้ำมันทรงตัวถึงอ่อนลง โดยเบรนท์อยู่แถว $67–68 และ WTI ใกล้ $63 ขณะที่ผู้ค้าชั่งน้ำหนักระหว่างประเด็น OPEC+ อาจเพิ่มกำลังการผลิต เงินเฟ้อที่ผ่อนคลาย และสัญญาณอุปทานที่เพียงพอ ทั้งสองเกณฑ์มีแนวโน้มปิดสัปดาห์ติดลบเล็กน้อย ด้านอุปทาน ข้อมูลราคาสปอตของ EIA จนถึงกลางสัปดาห์แสดงให้เห็นว่าราคามาตรฐานอ่อนลงหลังการปรับขึ้นช่วงต้น สอดคล้องกับระดับสต็อกที่เพียงพอ และการปิดตลาดวันศุกร์ทำให้เบรนท์ลดลงราว 0.6% และ WTI ลดลงประมาณ 1.2% สำหรับสัปดาห์นี้ ตรงกันข้าม ทองคำแข็งค่าขึ้นสู่ใกล้ระดับ $5,000 จากอัตราผลตอบแทนที่ลดลงและแรงหนุนของดอลลาร์ที่อ่อนลง

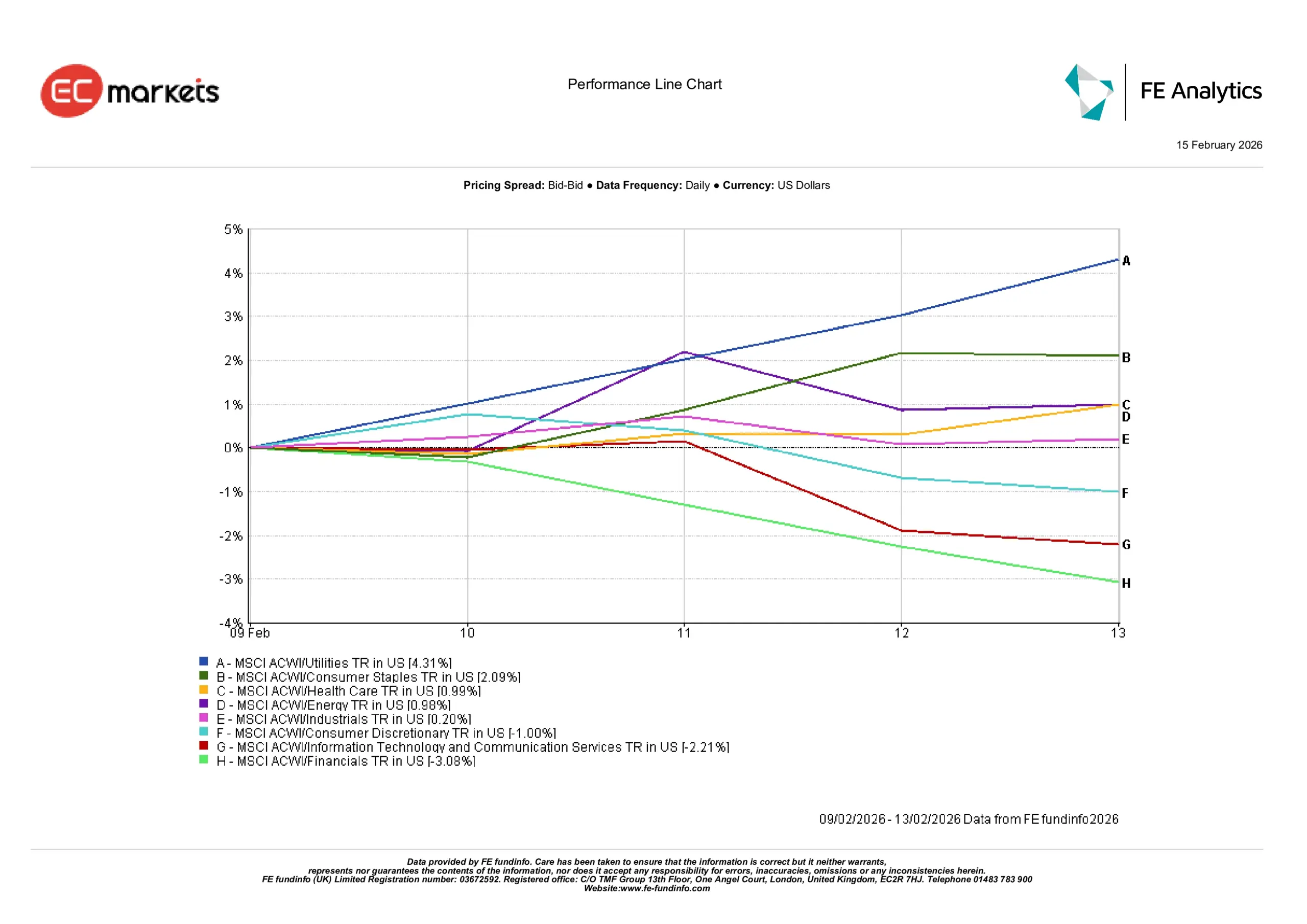

ผลการดำเนินงานตามอุตสาหกรรม

เหตุและผลชัดเจน: อัตราผลตอบแทนที่ลดลงและโทนนโยบายที่สงบขึ้น ดึงเงินทุนไปสู่ความยืดหยุ่นและห่างจากความเป็นวัฏจักร

สาธารณูปโภค (+4.31%) เป็นกลุ่มที่โดดเด่นที่สุดของสัปดาห์ ได้แรงหนุนจากอัตราผลตอบแทนที่ลดลงและเสน่ห์ของกำไรที่มั่นคง เชื่อถือได้ สินค้าอุปโภคบริโภคจำเป็น (+2.09%) และการดูแลสุขภาพ (+0.99%) ก็ได้อานิสงส์จากฉากหลังที่สงบกว่าเช่นกัน เมื่อนักลงทุนเอนเอียงไปสู่ภาคส่วนที่มักยืนหยัดได้ดีเมื่อภาพมหภาคยังไม่แน่นอน

อีกด้านหนึ่ง การเงิน (-3.08%) เผชิญแรงกดดันจากอัตราผลตอบแทนที่ต่ำลงซึ่งบั่นทอนความคาดหวังกำไร ขณะที่เทคโนโลยีสารสนเทศและบริการสื่อสาร (-2.21%) ชะลอตัวหลังการปรับขึ้นแรงก่อนหน้า โดยนักลงทุนหยุดประเมินมูลค่าใหม่หลังข้อมูล CPI พลังงาน (+0.98%) และอุตสาหกรรม (+0.20%) อยู่กึ่งกลาง ระหว่างราคาน้ำมันที่อ่อนลงกับแนวโน้มการเติบโตที่ยังเลือกสรร สินค้าอุปโภคบริโภคไม่จำเป็น (-1.00%) ก็ล้าหลังเช่นกัน สะท้อนสัญญาณการใช้จ่ายครัวเรือนที่ไม่สม่ำเสมอ

โดยรวมแล้ว สัปดาห์นี้ให้รางวัลกับความมั่นคง: ภาคส่วนที่เชื่อมโยงกับเสถียรภาพและกระแสเงินสดยืนหยัดได้ดี ขณะที่พื้นที่ที่อ่อนไหวต่อการเติบโตรู้สึกถึงแรงกดดันจากความคาดหวังที่เปลี่ยนไป

ผลการดำเนินงานตามอุตสาหกรรม

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 13 กุมภาพันธ์ 2026

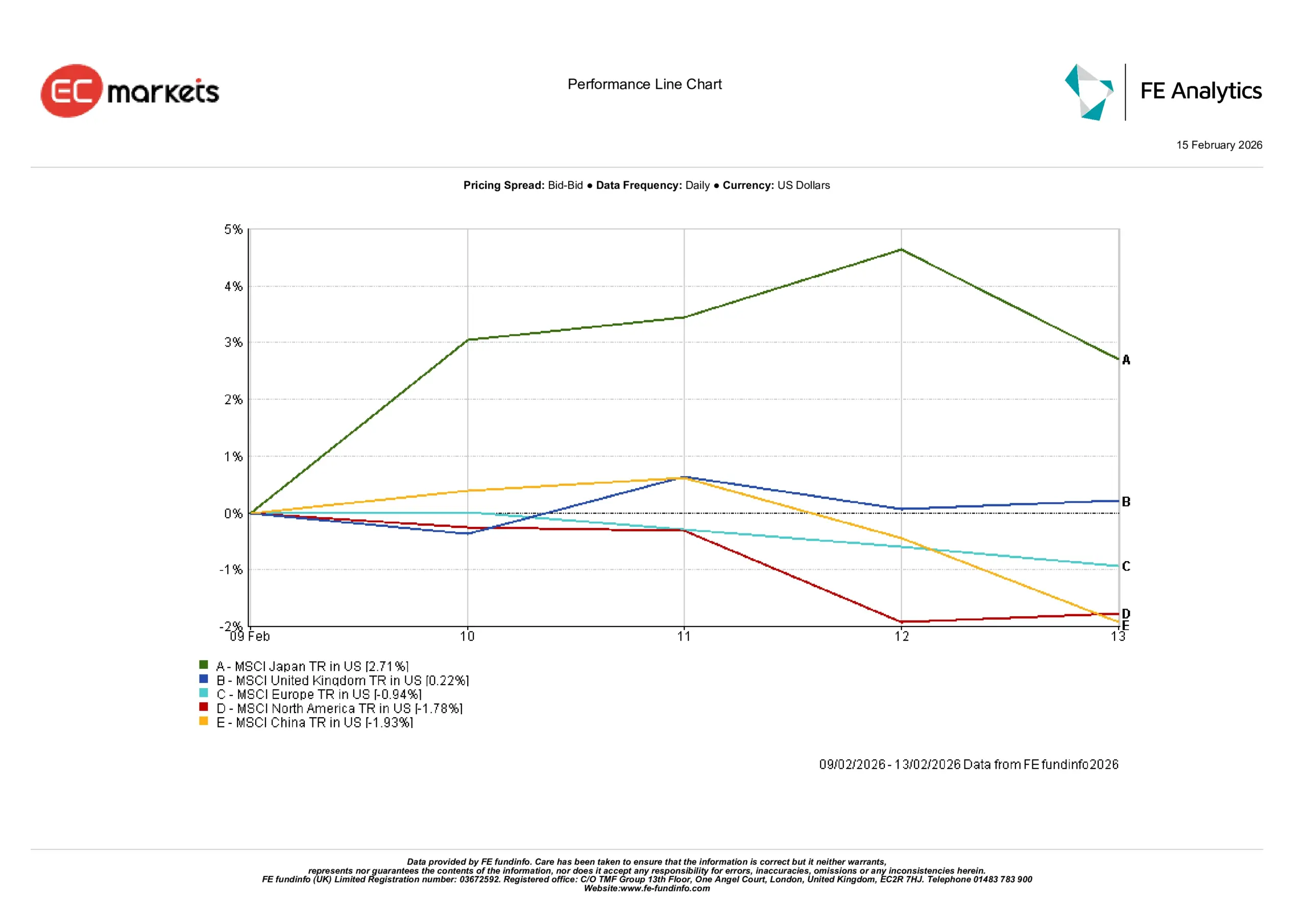

ตลาดภูมิภาค

ตลาดภูมิภาคสะท้อนภาพการเลือกสรรในลักษณะเดียวกัน

ญี่ปุ่น (+2.71%) นำกลุ่ม ขณะที่นักลงทุนมองหาโอกาสนอกพื้นที่หุ้นเมกะแคปสหรัฐฯ ที่หนาแน่น ค่าเงินเยนที่ยังอ่อนช่วยหนุนผู้ส่งออก สหราชอาณาจักร (+0.22%) ขยับขึ้นเล็กน้อยจากโทนที่รอบคอบของ BoE และโครงสร้าง FTSE ที่พึ่งพารายได้จากต่างประเทศ ยุโรป (+0.04%) ทรงตัวโดยรวมหลังข้อความที่สม่ำเสมอจาก ECB ขณะที่อเมริกาเหนือ (-1.78%) สะท้อนโทนหุ้นสหรัฐฯ ที่อ่อนกว่า จีน (-1.93%) ยังคงถ่วงภาพรวม ตอกย้ำมุมมองว่านักลงทุนชื่นชอบการเปิดรับความเสี่ยงในตลาดเกิดใหม่แบบเลือกสรร มากกว่าการรับความเสี่ยงในวงกว้าง

ผลการดำเนินงานตามภูมิภาค

แหล่งที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในสกุลดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 13 กุมภาพันธ์ 2026

ตลาดเงินตรา

ค่าเงินสะท้อนบทมหภาคเช่นกัน EUR/USD แกว่งใกล้ 1.187 จนถึงวันศุกร์ หลัง ECB คงอัตราดอกเบี้ยและย้ำแนวทางพึ่งพาข้อมูล ความนิ่งของคู่เงินสอดคล้องกับสัปดาห์ที่มีการยืนยันมากกว่าความประหลาดใจ GBP/USD รวมฐานใกล้ 1.365 หลังมติที่สูสีของ BoE โดยสเตอร์ลิงรอข้อมูลเงินเฟ้อและค่าจ้างรอบถัดไป

ส่วนต่างอัตราดอกเบี้ยเป็นตัวขับเคลื่อนในคู่เงินเยน: USD/JPY อ่อนลงสู่ราว ~152.7 ควบคู่กับอัตราผลตอบแทนสหรัฐฯ ที่ลดลง และ GBP/JPY ทรงตัวใกล้ ~208.4 แม้ยังสูงตามมาตรฐานประวัติศาสตร์ แต่ต่ำกว่าจุดสูงสุดล่าสุด กระแสตัดกันเหล่านี้เชื่อมโยงโดยตรงกับการเคลื่อนไหวของพันธบัตรสหรัฐฯ และท่าทีอดทนของ BoE

มุมมองและสัปดาห์ถัดไป

สัปดาห์ข้างหน้ามีแนวโน้มถูกกำหนดโดยการตีความคุณภาพของข้อมูลมากกว่าความประหลาดใจจากพาดหัวข่าว หลังเงินเฟ้อเริ่มส่งสัญญาณเย็นลง เมื่อเศรษฐกิจสหรัฐฯ กำลังดูดซับ CPI ที่อ่อนลงและสัญญาณแรงงานที่ทรงตัว โฟกัสจึงย้ายไปที่ว่าการชะลอเงินเฟ้อต้นปีจะขยายวงได้โดยไม่บั่นทอนกิจกรรมทางเศรษฐกิจหรือไม่ สมดุลระหว่าง “เย็นลงแต่ไม่แตกร้าว” นี้ จะกำหนดว่าผู้กำหนดนโยบายมีพื้นที่เพียงใดในการเอนเอียงสู่การผ่อนคลายเมื่อเข้าใกล้ฤดูใบไม้ผลิ

สำหรับสหราชอาณาจักรและยูโรโซน ตัวเลขเงินเฟ้อและค่าจ้างที่กำลังจะประกาศมีความสำคัญมากขึ้น หลัง BoE และ ECB ต่างส่งสัญญาณคงดอกเบี้ยอย่างระมัดระวัง นักลงทุนจะมองหาหลักฐานว่าเงินเฟ้อภาคบริการกำลังชะลอลงในลักษณะที่สนับสนุนโทนผ่อนคลายมากขึ้นตามการสื่อสารล่าสุด หากข้อมูลเอื้อ ตลาดอาจเริ่มกำหนดเส้นทางการลดดอกเบี้ยได้ชัดเจนขึ้น แม้ธนาคารกลางยังยืนยันว่าการตัดสินใจต้องยึดข้อมูลเป็นหลัก

โดยรวมแล้ว โทนตลาดน่าจะยังคงเป็นแบบเลือกสรรมากกว่ามีทิศทางเดียว อัตราผลตอบแทนที่อ่อนลงได้ช่วยให้พื้นที่ที่อ่อนไหวต่ออัตราดอกเบี้ยมีพื้นที่หายใจ แต่ความยืดหยุ่นของกำไรและความแข็งแกร่งของงบดุลจะยังคงชี้นำการจัดสรรมากกว่าเรื่องเล่ามหภาคเพียงอย่างเดียว ในสินค้าโภคภัณฑ์ แรงดึงระหว่างเงินเฟ้อที่ทรงตัวกับความคาดหวังด้านอุปทานที่เปลี่ยนไป น่าจะทำให้ความผันผวนสูงแต่ยังอยู่ในกรอบ เปิดโอกาสมากกว่าการเกิดเทรนด์เดี่ยว