เรากำลังก้าวเข้าสู่ช่วงการลงจอดอย่างนุ่มนวลหลายปีหรือไม่?

นักลงทุนใช้เวลาสองปีที่ผ่านมาอยู่กับคำถามว่าเศรษฐกิจจะสามารถเติบโตต่อไปได้หรือไม่ในขณะที่อัตราเงินเฟ้อลดลง ธนาคารกลางพยายามควบคุมเงินเฟ้อโดยไม่ให้เกิดภาวะถดถอย และเมื่อแรงกดดันด้านราคาผ่อนคลาย ตลาดก็ยังคงตั้งคำถามว่า: ครั้งนี้จะต่างออกไปหรือไม่?

การเติบโตของ GDP ที่แท้จริง (ทั่วโลก)

ที่มา: IMF, World Economic Outlook (ตุลาคม 2025), ผ่าน IMF DataMapper

ผลประกอบการบริษัท: ความยืดหยุ่นและการเติบโตที่กว้างขึ้น

หนึ่งในเหตุผลสำคัญของการคาดการณ์ “ลงจอดอย่างนุ่มนวล” คือความยืดหยุ่นของผลประกอบการบริษัทอย่างน่าประหลาดใจ บริษัทต่าง ๆ ไม่เพียงรับมืออยู่ได้ แต่ยังเติบโตดีด้วยอัตรากำไรที่มั่นคงและประสิทธิภาพที่ดีขึ้น บริษัทในดัชนี S&P 500 สามารถรักษาอัตรากำไรสุทธิได้สูงกว่า 12% ต่อเนื่องเป็นเวลา 5 ไตรมาส หลังจากเผชิญแรงกดดันจากเงินเฟ้อในปี 2022 บริษัทได้เร่งปรับโครงสร้างเพื่อปกป้องผลกำไร ผลิตภาพดีขึ้นและค่าใช้จ่ายลดลง ทำให้สามารถรักษาอำนาจการตั้งราคาได้ ภายในปี 2025 ประมาณ 88% ขององค์กร ใช้ AI ในบางรูปแบบเพื่อเพิ่มประสิทธิภาพการทำงาน

รายได้ของบริษัทถือว่าดีกว่าที่คาดไว้ หลายบริษัททำผลงานเหนือความคาดหมาย — ประมาณ 81% ของบริษัทใน S&P 500 ชนะการคาดการณ์ทั้งรายได้และกำไรในไตรมาส 2 ปี 2025 แม้ยุโรปและภูมิภาคอื่น ๆ จะมีความแตกต่างกัน แต่โดยรวมแล้วผลประกอบการยังคงแข็งแกร่ง บริษัทต่าง ๆ ปรับตัวได้รวดเร็ว — ลดต้นทุนเมื่อจำเป็น ลงทุนเมื่อเห็นผลตอบแทน และเปิดรับนวัตกรรมใหม่ ๆ

ผู้บริโภค: แข็งแกร่งแต่ไม่เท่าเทียม

การใช้จ่ายของผู้บริโภคยังคงแข็งแกร่งกว่าที่หลายฝ่ายคาดการณ์ อัตราการว่างงานยังอยู่ใกล้ระดับต่ำสุดเป็นประวัติการณ์ ตลาดแรงงานยังคงตึงตัว แม้ว่าอัตราการเติบโตของค่าจ้างจะชะลอตัวลง แต่ในหลายประเทศ ค่าจ้างจริงเริ่มเพิ่มขึ้นอีกครั้ง ในสหรัฐฯ ตัวอย่างเช่น รายได้ที่แท้จริงกำลังฟื้นตัว หลายครอบครัวยังมีสถานะการเงินค่อนข้างดีจากการรีไฟแนนซ์ในช่วงอัตราดอกเบี้ยต่ำระหว่างโควิด

อย่างไรก็ตาม ไม่ใช่ทุกคนที่ได้รับประโยชน์อย่างเท่าเทียมกัน ครัวเรือนรายได้ต่ำรู้สึกกดดันมากขึ้น ยอดหนี้บัตรเครดิตเพิ่มขึ้น แม้ภาพรวมการใช้จ่ายยังดูดี แต่ประโยชน์ไม่ได้กระจายอย่างทั่วถึง มีสัญญาณของความตึงเครียด เช่น หนี้เสียที่สูงขึ้น เงินออมลดลง แต่ข้อมูลโดยรวมยังแสดงถึงความยืดหยุ่น ความเชื่อมั่นลดลงบ้างแต่ยังไม่รุนแรง การลงจอดอย่างนุ่มนวลไม่ได้หมายความว่าทุกคนจะร่อนลงอย่างปลอดภัย แต่ก็ดีกว่าภาวะเศรษฐกิจถดถอยเต็มรูปแบบอย่างมาก

การเปลี่ยนนโยบายของธนาคารกลาง

ประเด็นที่น่าสนใจที่สุดในรอบนี้ คือสิ่งที่ธนาคารกลางกำลังจะทำต่อไป โดยทั่วไปแล้วการลดดอกเบี้ยจะเกิดขึ้นเมื่อเศรษฐกิจเริ่มอ่อนแรง แต่ครั้งนี้อาจแตกต่างออกไป: เราอาจได้เห็นการลดดอกเบี้ยในช่วงที่เศรษฐกิจยังแข็งแกร่ง ช่วงกลางทศวรรษ 1990 เป็นตัวอย่างที่ดี — ในปี 1995 ธนาคารกลางสหรัฐลดดอกเบี้ยแบบ “กลางวัฏจักร” ซึ่งช่วยยืดระยะเวลาการเติบโตออกไป เราอาจเห็นสิ่งที่คล้ายกันในปัจจุบัน หากเงินเฟ้อทยอยลดลงในขณะที่การเติบโตเพียงชะลอตัว ธนาคารกลางอาจเลือกปรับอัตราดอกเบี้ยกลับสู่ระดับปกติ บางแห่งได้เริ่มต้นปรับแล้ว เมื่อแรงกดดันด้านราคาลดลง เหตุผลในการทำให้นโยบายเป็นปกติกำลังเพิ่มน้ำหนักมากขึ้น

อัตราดอกเบี้ยที่ลดลงจะค่อย ๆ ช่วยให้ต้นทุนการกู้ยืมลดต่ำลง ทั้งสำหรับครัวเรือนและธุรกิจ โดยเฉพาะบริษัทที่มีหนี้ครบกำหนดจำนวนมากในปี 2025-2026 การรีไฟแนนซ์อาจทำได้ง่ายขึ้น อย่างไรก็ตาม วงจรการลดดอกเบี้ยมักเป็นแบบค่อยเป็นค่อยไปและต้องอิงตามข้อมูล หากเงินเฟ้อลดลงต่อเนื่องและผลผลิตยังคงแข็งแกร่ง การผ่อนคลายแบบค่อยเป็นค่อยไปนี้อาจสนับสนุนการขยายตัวทางเศรษฐกิจที่ยาวนานขึ้น

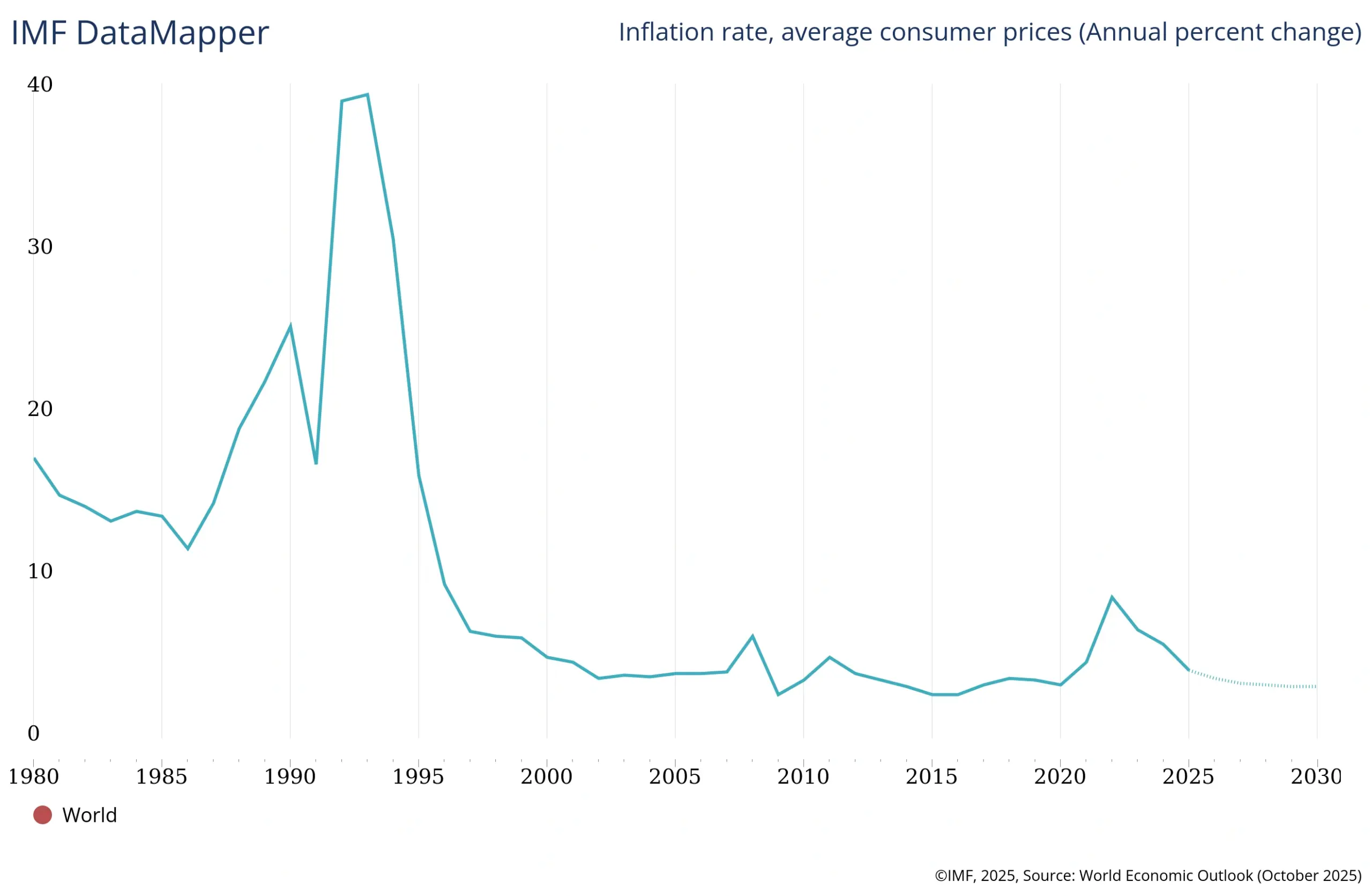

อัตราเงินเฟ้อทั่วโลก (ราคาผู้บริโภคเฉลี่ย)

ที่มา: IMF, World Economic Outlook (ตุลาคม 2025), ผ่าน IMF DataMapper

ตลาดตอบสนองอย่างไร

การลงจอดอย่างนุ่มนวลถือเป็นสถานการณ์ในอุดมคติของตลาด เมื่อเงินเฟ้อลดลงโดยไม่ทำให้เศรษฐกิจถดถอย ราคาหุ้นมักตอบสนองในเชิงบวก เราเห็นตลาดหุ้นปรับตัวขึ้นแล้วเมื่อเงินเฟ้อเริ่มเย็นลง นักลงทุนกังวลเกี่ยวกับการขึ้นดอกเบี้ยอย่างรุนแรงน้อยลง และกำไรของบริษัทก็ยังไม่แสดงสัญญาณการชะลอตัวอย่างหนัก

ตลาดพันธบัตรกำลังก้าวเข้าสู่ระยะใหม่ อัตราผลตอบแทนมักลดลงเมื่อยุติการขึ้นดอกเบี้ยและเริ่มเข้าสู่การลดดอกเบี้ย ทำให้ราคาพันธบัตรสูงขึ้น หากธนาคารกลางปรับนโยบายสู่ระดับปกติ ตลาดตราสารหนี้โดยเฉพาะตราสารหนี้ระยะยาวจะได้รับประโยชน์ หากการผ่อนคลายมาจากการเติบโตที่มั่นคงไม่ใช่วิกฤต การปรับตัวขึ้นอาจไม่หวือหวาแต่มั่นคง

ตลาดเงินตราต่างประเทศก็มีการปรับเช่นกัน อัตราแลกเปลี่ยนตอบสนองต่อส่วนต่างของอัตราดอกเบี้ยและความต้องการความเสี่ยงของโลก เมื่อเฟดเข้าใกล้จุดสิ้นสุดของการขึ้นดอกเบี้ย ดอลลาร์เริ่มอ่อนค่าลง หากสหรัฐลดดอกเบี้ยเร็วกว่ายุโรปหรือสหราชอาณาจักร แนวโน้มนี้อาจขยายตัว ผู้ค้าจะจับตาสัญญาณอัตราดอกเบี้ยอย่างใกล้ชิด โดยเฉพาะเมื่อเส้นทางนโยบายการเงินเริ่มแตกต่างกัน ความผันผวนที่รุนแรงของค่าเงินในช่วง 2 ปีที่ผ่านมานั้น อาจเริ่มคลายตัวลง

ความเสี่ยงที่ยังมีอยู่

การลงจอดอย่างนุ่มนวลไม่ใช่สิ่งที่การันตี เงินเฟ้ออาจยืดเยื้อมากกว่าที่คาด โดยเฉพาะในภาคบริการ ทำให้ธนาคารกลางชะลอการลดดอกเบี้ย ความตึงเครียดทางภูมิรัฐศาสตร์อาจปะทุขึ้นและสั่นคลอนตลาด และด้วยต้นทุนการกู้ยืมที่สูงขึ้น บางบริษัทหรือรัฐบาลอาจเผชิญความยากลำบากในการรีไฟแนนซ์หนี้

ช่วงใหม่กำลังก่อตัว?

ผลประกอบการบริษัทที่แข็งแกร่ง การใช้จ่ายผู้บริโภคที่มั่นคง และโอกาสในการลดดอกเบี้ยแบบค่อยเป็นค่อยไป ล้วนบ่งชี้ถึงการลงจอดอย่างนุ่มนวลที่อาจยืดเยื้อออกไป แม้จะไม่แน่นอน แต่เงื่อนไขต่าง ๆ เริ่มเข้าที่แล้ว หากเกิดขึ้นจริง มันจะเป็นบทเรียนว่า การขยายตัวทางเศรษฐกิจไม่ได้สิ้นสุดเพียงเพราะมันดำเนินมานาน