Mercados divididos: crescimento resiste mas a política pesa | Resumo semanal: 25 – 29 de agosto de 2025

Visão Económica

Os mercados globais passaram por uma semana volátil, moldada pela mudança nas expectativas de política monetária e por surpresas geopolíticas. Nos EUA, o discurso de Powell em Jackson Hole teve um tom dovish, sinalizando que os riscos se inclinaram para uma fraqueza no mercado de trabalho e abrindo a porta para um corte de taxas em setembro. Ao mesmo tempo, o Departamento do Comércio reviu o PIB do 2º trimestre para 3,3% anualizado, uma base mais firme do que inicialmente estimado. O núcleo do PCE caiu para 2,9% em termos anuais, mantendo a tendência de desinflação, mesmo com a confiança do consumidor em queda e a contratação a esfriar. No geral, os traders precificaram quase 90% de probabilidade de corte no próximo mês.

O Reino Unido parece estar num ponto de viragem. O corte da BoE no início de agosto para 4,0% foi uma decisão apertada, e o CPI de julho em 3,7%, quase o dobro da meta, complica o caminho à frente. O crescimento manteve-se graças aos serviços e à procura estável dos consumidores, de modo que os mercados agora veem, no máximo, um pequeno corte adicional este ano. Na zona euro, o PMI composto de agosto subiu para 51,1, o melhor em mais de um ano, com a manufatura voltando à expansão pela primeira vez desde 2021. No entanto, a pressão dos preços nos serviços permanece elevada. A política francesa também não ajudou – um voto de confiança surpresa do Primeiro-Ministro Bayrou abalou os títulos e adicionou mais uma camada de incerteza.

A China continuou como retardatária global. Os lucros industriais de julho caíram pelo terceiro mês consecutivo e os novos empréstimos encolheram em termos anuais pela primeira vez em duas décadas. Ajustes de política – regras habitacionais mais fáceis aqui, apoio de liquidez ali – ainda não mudaram a confiança. As ações caíram, o yuan pairou perto de mínimos de vários anos e os investidores continuaram a exigir estímulos mais decisivos.

Ações, Obrigações & Commodities

As ações ficaram contidas. O S&P 500 caiu 0,2% e o Nasdaq perdeu 0,3%, quebrando uma sequência de três semanas de ganhos. O Dow recuou 0,3% com as defensivas em queda, enquanto as small caps ficaram estáveis ou ligeiramente positivas. O STOXX 600 da Europa caiu 1% devido à política e a um sentimento mais fraco, e o Nikkei do Japão caiu 0,5%. Os mercados emergentes foram piores, com o MSCI EM a cair 1,5% enquanto as ações chinesas recuaram 2,7%.

As obrigações encontraram procura. O rendimento dos Treasuries dos EUA a 10 anos fechou perto de 4,23%, alguns pontos base abaixo, enquanto o título a 2 anos ficou em torno de 3,6%. Os leilões do Tesouro atraíram forte demanda apesar do ruído político em torno do Fed. Os Bunds subiram inicialmente e recuaram para ~2,68%; os gilts do Reino Unido mantiveram-se perto de 4,35%.

As commodities divergiram. O Brent disparou para perto de 69 dólares devido a receios de oferta, mas terminou praticamente estável em torno de 68 dólares quando ressurgiram rumores de que a OPEP+ poderia adicionar barris. O WTI terminou pouco acima de 64 dólares. O ouro ganhou impulso, subindo 1,3% para ~3.445 USD/oz, o melhor mês desde abril, apoiado por rendimentos reais mais baixos e alguma procura por segurança.

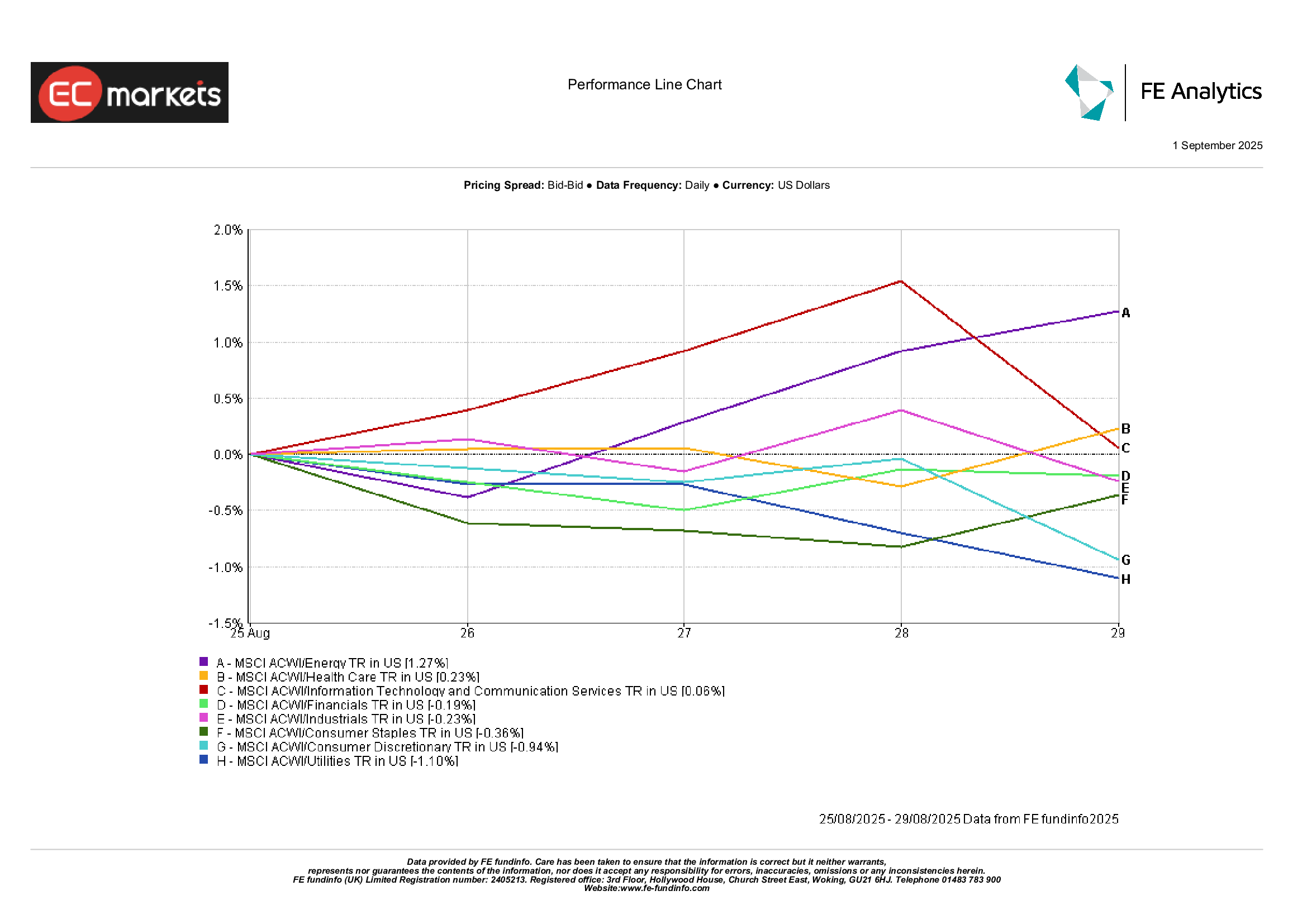

Desempenho Setorial

A liderança rodou novamente. A energia liderou (+1,3%) com o salto do petróleo a meio da semana e esperanças de que a procura da China eventualmente se estabilize. A saúde subiu ligeiramente (+0,2%) com lucros consistentes e algumas atualizações positivas em testes clínicos. Tecnologia e Serviços de Comunicação ficaram ligeiramente positivos – os fortes resultados da Nvidia impulsionaram os semicondutores, mas a realização de lucros limitou o avanço.

Os retardatários foram principalmente defensivas e nomes ligados ao consumo. Utilities caíram 1,1% à medida que os rendimentos elevados reduziram o apelo dos dividendos. Consumo Discricionário perdeu 0,9% devido à exposição à China e perspetivas cautelosas dos retalhistas. Bens Essenciais caíram 0,4% já que a desaceleração da inflação alimentar reduziu o poder de precificação. Financeiro e Industrial ficaram perto da estabilidade, equilibrando maior NII e setor aeroespacial sólido contra transportes/logística mais fracos.

Desempenho Setorial

Fonte: FE Analytics. Todos os índices são retorno total em dólares americanos. Desempenhos passados não são indicadores confiáveis de desempenho futuro. Dados até 29 de agosto de 2025.

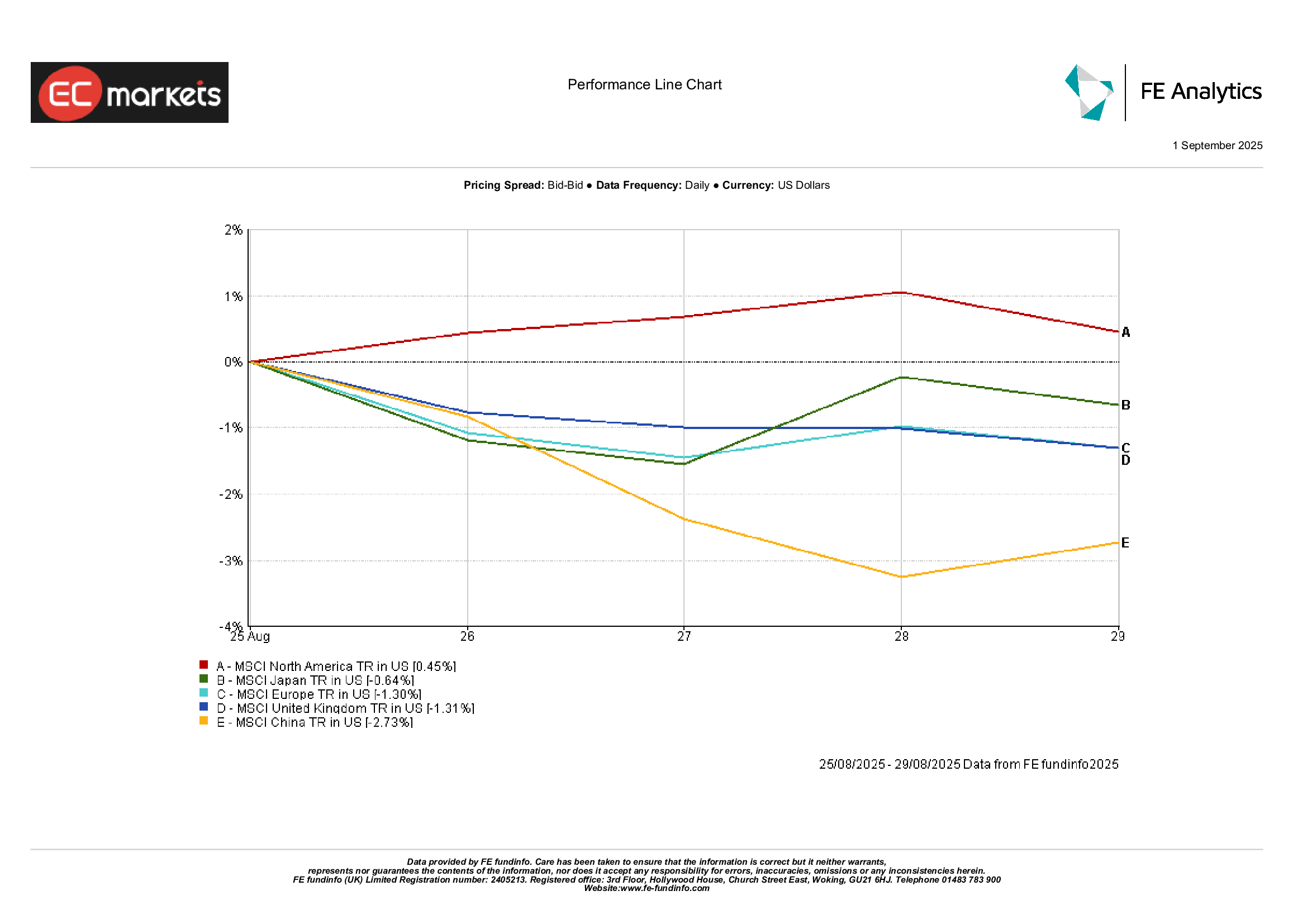

Mercados Regionais

Quadro misto por região. A América do Norte superou, com o índice MSCI North America a subir 0,5% apoiado por dados mais fortes dos EUA e pela resiliência da tecnologia. A Europa caiu 1,3% e o Reino Unido também perdeu 1,3%, pressionados pela política francesa e pela libra mais forte. O Nikkei do Japão caiu 0,6% em termos de USD à medida que o iene se fortaleceu. A China ficou atrás com o índice MSCI China a cair 2,7% apesar dos cortes no imposto de selo destinados a estabilizar as ações.

Desempenho Regional

Fonte: FE Analytics. Todos os índices são retorno total em dólares americanos. Desempenhos passados não são indicadores confiáveis de desempenho futuro. Dados até 29 de agosto de 2025.

Mercados Cambiais

O dólar fez uma pausa após a queda de agosto. O DXY ficou praticamente estável em torno de 98. O euro oscilou – caiu com dados fracos da oferta monetária, depois recuperou para terminar perto de 1,171 USD, praticamente inalterado na semana. A libra esterlina também ficou estável, terminando perto de 1,351 USD (-0,2%) já que o fortalecimento do dólar no meio da semana compensou os bons números do Reino Unido.

O iene manteve-se dentro da faixa: o USD/JPY testou 148, depois fechou perto de 147,1 quando a cautela no final da semana levou o par para baixo. O GBP/JPY ficou em torno de 198,6, quase sem movimento à medida que as oscilações da libra e do iene se neutralizaram. As moedas ligadas a commodities tiveram algum fôlego. O AUD firmou com petróleo e metais; o yuan estabilizou após semanas de pressão; a rúpia recuperou parte das perdas provocadas por tarifas.

Perspetivas & A Semana Seguinte

Muita coisa na agenda. Nos EUA, o ISM de Manufatura sai na terça-feira, o Livro Bege a meio da semana, e os dados de emprego de agosto na sexta-feira. Um relatório de emprego “frio mas não gelado” com salários contidos praticamente confirmaria um corte em setembro; um relatório mais forte poderia embaralhar as cartas.

Na Europa, o IPC preliminar em 1 de setembro testará se a inflação dos serviços finalmente cede; o desemprego e os PMIs finais vêm em seguida. O voto de confiança da França está marcado para a semana seguinte. O Reino Unido publica dados de habitação e crédito ao consumidor, e o governador Bailey fala na quinta-feira. Na Ásia, os PMIs oficial e Caixin da China serão fundamentais para qualquer sinal de que a desaceleração esteja no fundo.

A OPEP+ reúne-se em 4 de setembro. Qualquer ajuste na orientação de oferta pode mexer com o petróleo bruto. A geopolítica continua a ser um fator de risco, da Ucrânia ao comércio EUA–Índia. Com a sazonalidade de setembro e a liquidez mais plena de volta, a volatilidade pode aumentar. O tom para o final do mês é cautelosamente otimista, mas as avaliações elevadas deixam pouca margem para decepções.