Le piège du carry trade en FX : USD/JPY et la normalisation de la BoJ

Pourquoi les traders empruntent-ils du yen au départ

Pendant des décennies, le Japon a été la terre de l’argent bon marché. Les taux d’intérêt restaient proches de zéro, parfois même en dessous, tandis que d’autres pays offraient des rendements beaucoup plus élevés. Cet écart a créé ce que les traders appellent le « carry trade ». La logique est simple : emprunter des yens à presque aucun coût, les échanger contre des dollars et investir dans des obligations américaines rapportant 4 à 5 %. La différence devient votre profit.

Ça semble facile, mais il y a un piège. Le carry trade est souvent décrit comme « ramasser des pièces devant un rouleau compresseur ». Les pièces peuvent s’accumuler, oui – mais si le marché change soudainement, c’est le rouleau qui gagne. Et en ce moment, le paysage évolue. La BoJ a commencé à relever les taux progressivement, tandis que la Fed américaine se prépare à les baisser. Cette combinaison fragilise les fondations mêmes de la stratégie.

Facteurs & Tendances

Le carburant de cette opération a toujours été l’écart de taux d’intérêt. Au plus large, la différence entre les taux américains et japonais dépassait 4,5 points de pourcentage. Imaginez emprunter à 0,5 % à Tokyo et gagner 5 % à Washington – les calculs poussaient littéralement les investisseurs à en profiter !

Ce flux a propulsé l’USD/JPY à la hausse, ce qui signifie que le dollar a grimpé face au yen. La confiance s’est répandue, les actions ont pris de l’élan et, pendant un temps, cela a semblé être de l’argent gratuit. Mais l’élan ne dure jamais éternellement, n’est-ce pas ? L’inflation au Japon avoisine 3 % et les salaires augmentent enfin. En 2025, la BoJ a relevé ses taux à 0,5 % – sa première décision en vingt ans. Le gouverneur Ueda qualifie encore la politique de « très accommodante », mais le signal est clair : l’ère du yen gratuit touche à sa fin. Dans le même temps, les marchés s’attendent à ce que la Fed réduise ses taux vers 4,25 % d’ici la fin de l’année. Des écarts plus étroits signifient des gains plus minces.

Données de soutien : l’angle du rollover

Pour les traders particuliers utilisant des CFD, l’écart de taux se traduit par le « rollover » ou « swap » quotidien. Lorsque les taux américains sont bien au-dessus de ceux du Japon, détenir une position longue sur USD/JPY pendant la nuit signifie souvent que vous touchez un petit montant chaque jour. Mais quand cet écart se réduit, et si la Fed baisse ou si la BoJ augmente ses taux, la situation s’inverse. Au lieu d’encaisser un petit extra, vous commencez à payer.

Nous avons vu à quel point le système est fragile. À la mi-2024, des rumeurs de changement à la BoJ ont fait bondir le yen. L’USD/JPY a chuté de plus de 10 % en quelques semaines. Les actions japonaises ont dégringolé et les grandes banques mondiales ont estimé que la plupart des carry trades avaient été débouclés presque du jour au lendemain. Ce qui ressemblait à un flux sûr de revenus s’est transformé en pertes brutales…

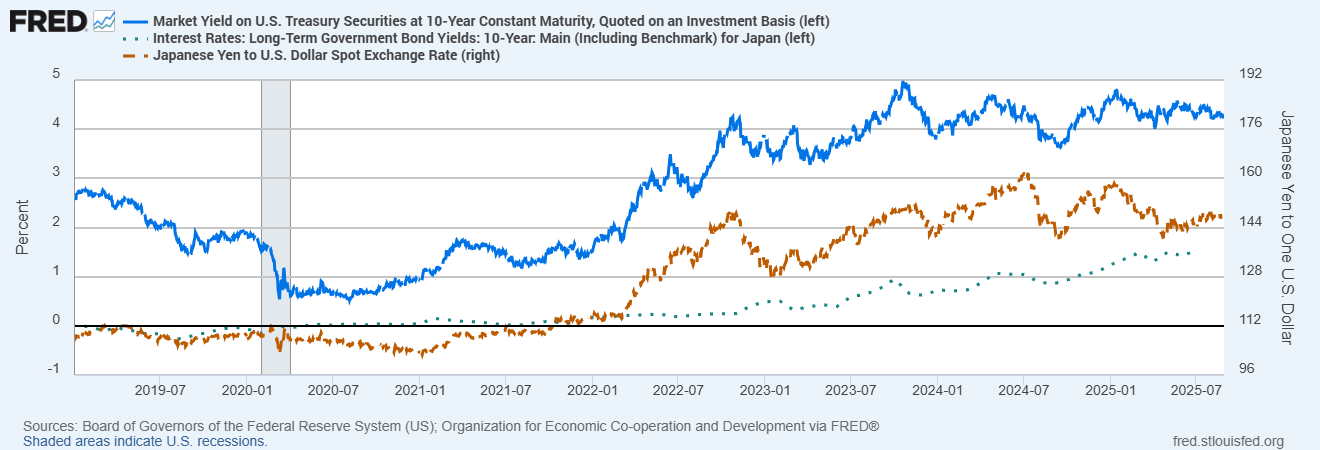

Écart de rendement États-Unis–Japon vs USD/JPY (2019-2025)

Sources : Conseil des gouverneurs de la Réserve fédérale (États-Unis) ; Bureau of Economic Analysis via FRED®

L’USD/JPY a suivi de près l’écart de rendement entre les États-Unis et le Japon ces dernières années. À mesure que l’écart se rétrécit en 2024-25, la paire de devises subit des pressions, soulignant la fragilité des carry trades.

Banques centrales en décalage

Le Japon est dans une position délicate. Les prévisions d’inflation avoisinent 2,7-3 %, mais les responsables politiques insistent sur le fait que toute hausse supplémentaire des taux sera prudente et fondée sur les données. Les marchés estiment qu’il n’y a que 50 à 70 % de chances d’une autre hausse cette année.

Les États-Unis, en revanche, s’orientent vers l’assouplissement. La Fed a maintenu ses taux proches de 5 %, mais avec le ralentissement de la croissance, des baisses semblent de plus en plus probables. En Europe, la BCE a déjà réduit ses taux à 2 %, contre 4 %. Les banques centrales ne vont plus dans des directions opposées extrêmes, et ce rétrécissement de l’écart est au cœur du piège du carry trade.

Pourquoi cela va au-delà du FX

Le carry trade sur le yen n’existe pas de manière isolée. Lorsqu’il se défait, les ondes se propagent.

- L’or monte souvent lorsque les rendements réels américains (corrigés de l’inflation) baissent, tout comme le yen. À la mi-2025, les deux ont progressé lorsque les baisses de la Fed se sont profilées.

- Les actions technologiques reflètent le carry trade sous certains aspects : elles prospèrent avec de l’argent bon marché et l’appétit pour le risque, et vacillent lorsque les conditions se resserrent.

- Les marchés émergents sont un autre écho. Des rendements élevés attirent les investisseurs dans les périodes fastes, mais quand le sentiment se retourne, ils se vendent rapidement — souvent en même temps que le débouclage des carry trades en yen.

En bref, lorsque l’USD/JPY chute brutalement, il ne s’agit que rarement uniquement des devises. C’est souvent le signe d’une humeur « risk-off » plus large sur les marchés mondiaux.

Conclusion finale : gardez les yeux ouverts

Le carry trade en yen n’est pas mort, mais ce n’est plus de l’argent facile. Les forces qui le rendaient possible – grands écarts, dollar fort, yen faible – se réduisent. Pour les investisseurs, cela signifie : restez prudents ! Surveillez les écarts, suivez les signaux de la BoJ et ne négligez pas les coûts de rollover.

L’approche la plus sûre est l’équilibre. Diversifiez dans des actifs comme les bons du Trésor américain, les obligations de qualité investissement ou l’or, afin de ne pas dépendre excessivement d’une opération fragile. Le carry peut fonctionner pendant des années, mais lorsque la tendance s’inverse, cela se produit généralement rapidement.

La leçon de l’histoire est claire : les carry trades paraissent stables, jusqu’à ce qu’ils ne le soient plus.