Les marchés se divisent : la croissance tient mais la politique pèse | Revue hebdomadaire : 25 – 29 août 2025

Aperçu économique

Les marchés mondiaux ont traversé une semaine volatile, façonnée par l’évolution des attentes en matière de politique monétaire et des surprises géopolitiques. Aux États-Unis, le discours de Powell à Jackson Hole a eu un ton accommodant, signalant que les risques penchent désormais vers un affaiblissement du marché du travail et ouvrant la voie à une baisse des taux en septembre. Dans le même temps, le Département du Commerce a révisé le PIB du T2 à 3,3 % en rythme annualisé, une base plus solide que prévu initialement. L’indice PCE de base a ralenti à 2,9 % sur un an, maintenant la tendance désinflationniste même si la confiance des consommateurs a reculé et que les embauches ont ralenti. Au total, les traders anticipent à près de 90 % une baisse des taux le mois prochain.

Le Royaume-Uni semble à un tournant. La baisse de taux de la BoE début août à 4,0 % a été décidée de justesse, et l’inflation CPI de juillet à 3,7 %, presque deux fois l’objectif, complique la trajectoire à venir. La croissance reste soutenue par les services et une demande des ménages stable, si bien que les marchés n’attendent au maximum qu’une petite baisse supplémentaire cette année. Dans la zone euro, l’indice composite PMI d’août est monté à 51,1, son meilleur niveau depuis plus d’un an, la production manufacturière repassant en expansion pour la première fois depuis 2021. Mais la pression sur les prix dans les services reste tenace. La politique française n’a pas aidé non plus – un vote de confiance surprise du Premier ministre Bayrou a ébranlé les obligations et ajouté une nouvelle dose d’incertitude.

La Chine reste le maillon faible mondial. Les bénéfices industriels de juillet ont chuté pour le troisième mois consécutif, et les nouveaux prêts ont reculé en glissement annuel pour la première fois en vingt ans. Les ajustements de politique – assouplissement des règles immobilières ici, soutien de liquidité là – n’ont pas encore restauré la confiance. Les actions ont baissé, le yuan est resté proche de ses plus bas niveaux pluriannuels et les investisseurs réclament des mesures de relance plus décisives.

Actions, obligations & matières premières

Les actions sont restées atones. Le S&P 500 a reculé de 0,2 % et le Nasdaq de 0,3 %, rompant une série de trois semaines de hausse. Le Dow Jones a perdu 0,3 % alors que les défensives reculaient, tandis que les petites capitalisations restaient stables ou légèrement positives. Le STOXX 600 européen a baissé de 1 % sur fond d’incertitude politique et de sentiment plus faible, et le Nikkei japonais a cédé 0,5 %. Les marchés émergents ont fait pire, l’indice MSCI EM reculant de 1,5 % avec une chute de 2,7 % des actions chinoises.

Les obligations ont trouvé preneur. Le rendement du Treasury US à 10 ans a terminé proche de 4,23 %, en légère baisse, tandis que le 2 ans est resté autour de 3,6 %. Les adjudications du Trésor ont suscité une forte demande malgré le bruit politique autour de la Fed. Les Bunds allemands ont progressé en début de semaine avant de refluer vers ~2,68 % ; les gilts britanniques sont restés proches de 4,35 %.

Les matières premières se sont partagées. Le Brent a bondi vers 69 $ sur des craintes d’offre, puis a fini quasiment stable autour de 68 $ alors que revenait l’idée que l’OPEP+ pourrait ajouter des barils. Le WTI a terminé juste au-dessus de 64 $. L’or a bénéficié d’un vent favorable, en hausse de 1,3 % à ~3 445 $/oz, son meilleur mois depuis avril, soutenu par des rendements réels plus bas et une demande refuge accrue.

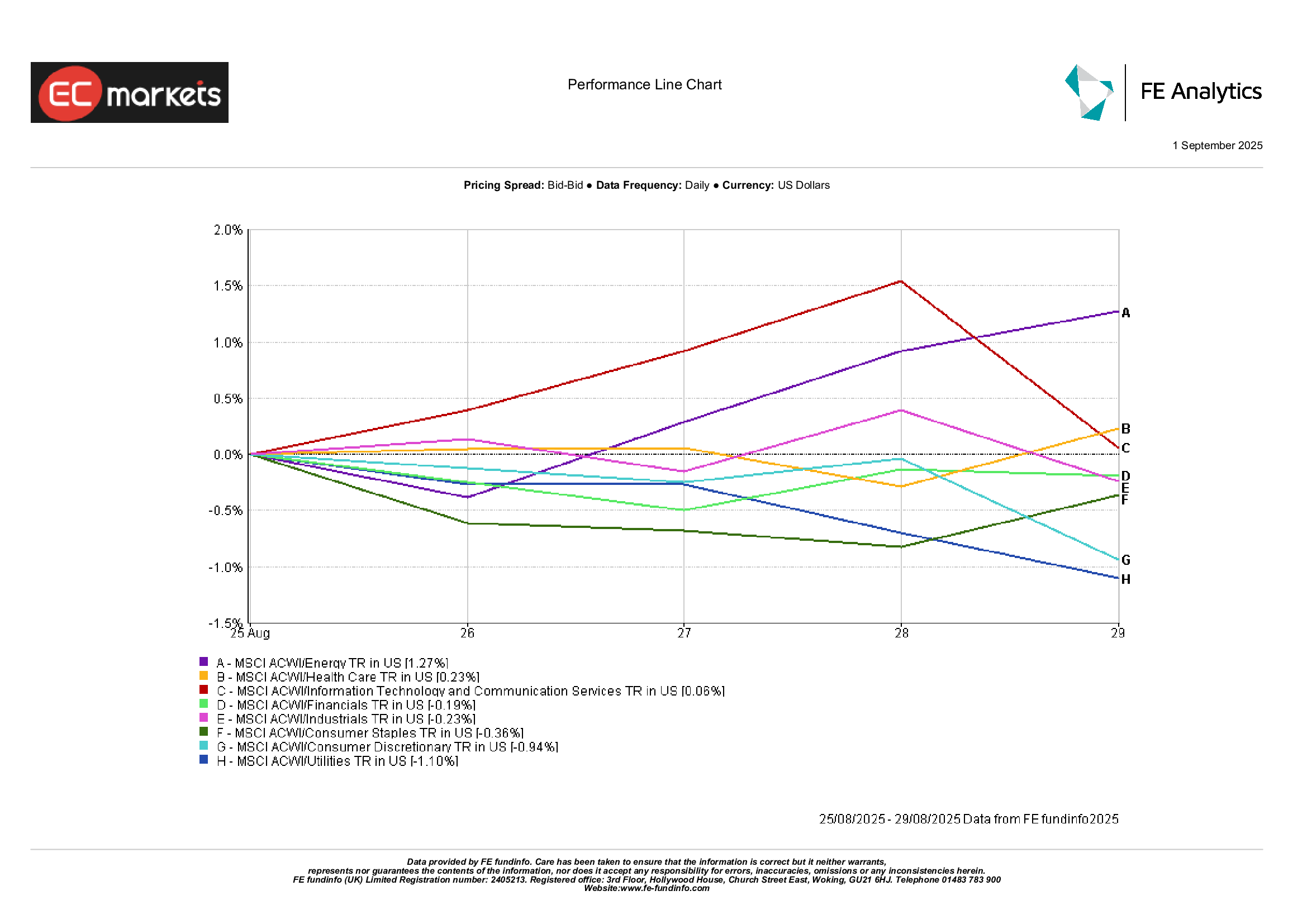

Performance sectorielle

La hiérarchie sectorielle a encore tourné. L’énergie a mené (+1,3 %) grâce au rebond du pétrole en milieu de semaine et à l’espoir que la demande chinoise finisse par se stabiliser. La santé a progressé légèrement (+0,2 %) grâce à des résultats solides et quelques nouvelles positives d’essais cliniques. La technologie et les services de communication sont restés légèrement positifs – les bons résultats de Nvidia ont soutenu les semi-conducteurs, mais les prises de bénéfices ont limité le mouvement.

Les retardataires étaient surtout les défensives et les valeurs liées aux consommateurs. Les services publics ont chuté de 1,1 % car les rendements élevés ont réduit l’attrait des dividendes. La consommation discrétionnaire a reculé de 0,9 % en raison de l’exposition à la Chine et des perspectives prudentes des distributeurs. Les produits de base ont cédé 0,4 % alors que le ralentissement de l’inflation alimentaire rognait leur pouvoir de fixation des prix. La finance et l’industrie sont restées proches de l’équilibre, compensant des marges d’intérêt nettes plus élevées et un secteur aérospatial solide par une logistique et un fret plus faibles.

Performance sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en dollars US. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 29 août 2025.

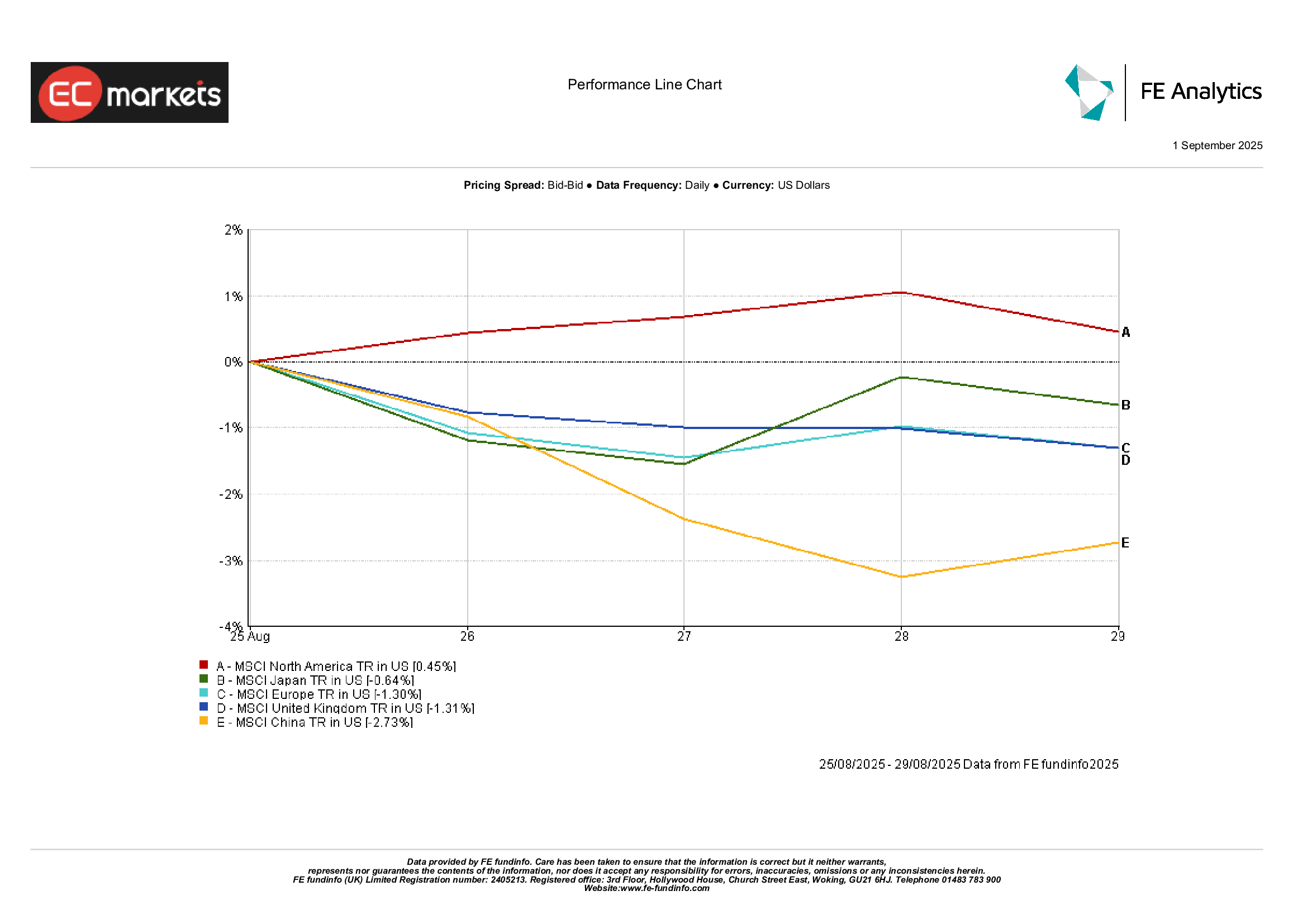

Marchés régionaux

Tableau mitigé selon les régions. L’Amérique du Nord a surperformé, l’indice MSCI North America progressant de 0,5 % grâce à des données US solides et à la résilience de la tech. L’Europe a reculé de 1,3 % et le Royaume-Uni a également perdu 1,3 %, pénalisés par la politique française et un renforcement de la livre. Le Nikkei japonais a cédé 0,6 % en termes USD alors que le yen se renforçait. La Chine a traîné, l’indice MSCI China chutant de 2,7 % malgré une baisse des droits de timbre visant à stabiliser les actions.

Performance régionale

Source : FE Analytics. Tous les indices sont en rendement total en dollars US. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 29 août 2025.

Marchés des devises

Le dollar a fait une pause après sa baisse d’août. L’indice DXY est resté globalement stable autour de 98. L’euro a oscillé – baissant sur des données de masse monétaire faibles, puis rebondissant pour finir près de 1,171 $, pratiquement inchangé sur la semaine. La livre sterling est restée stable aussi, terminant autour de 1,351 $ (-0,2 %) car la fermeté du dollar en milieu de semaine a compensé les bons chiffres britanniques.

Le yen est resté en fourchette : l’USD/JPY a testé 148, puis a clôturé près de 147,1 alors que la prudence face au risque en fin de semaine faisait baisser la paire. La paire GBP/JPY a stagné autour de 198,6, les fluctuations de la livre et du yen s’annulant mutuellement. Les devises liées aux matières premières ont trouvé un peu de soutien. L’AUD s’est raffermi avec le pétrole et les métaux ; le yuan s’est stabilisé après des semaines de pression ; la roupie a regagné une partie des pertes liées aux tarifs.

Perspectives & semaine à venir

Un agenda bien rempli. Aux États-Unis, l’ISM manufacturier tombe mardi, le Livre Beige en milieu de semaine, et l’emploi d’août vendredi. Un rapport « frais mais pas glacial » sur l’emploi, avec des salaires modérés, scellerait pratiquement une baisse en septembre ; un rapport plus chaud pourrait brouiller les cartes.

En Europe, l’IPC flash du 1er septembre testera si l’inflation des services se modère enfin ; le chômage et les PMI finaux suivront. Le vote de confiance en France est prévu la semaine suivante. Le Royaume-Uni publiera des données sur le logement et le crédit à la consommation, et le gouverneur Bailey s’exprimera jeudi. En Asie, les PMI officiels et Caixin de la Chine seront essentiels pour voir si le ralentissement touche le fond.

L’OPEP+ se réunit le 4 septembre. Tout ajustement de l’offre pourrait faire bouger le brut. La géopolitique reste un facteur de risque majeur, de l’Ukraine au commerce États-Unis–Inde. Avec la saisonnalité de septembre et le retour d’une liquidité plus pleine, la volatilité peut s’accentuer. Le ton de fin de mois reste prudemment optimiste, mais des valorisations élevées laissent peu de place à la déception.