Les marchés prolongent de modestes gains alors que les tendances FX et la divergence régionale persistent | Revue hebdomadaire : 5–9 janvier 2026

Vue d’ensemble économique

La première semaine complète de négociation de 2026 s’est déroulée dans un contexte macroéconomique stable, avec peu de changements dans les anticipations à l’égard des banques centrales. Les signaux de politique monétaire dans les principales économies sont restés globalement cohérents avec les messages de fin décembre, renforçant un sentiment de continuité plutôt que de transition. Les tendances de l’inflation continuent de s’atténuer progressivement, tandis que les indicateurs de croissance suggèrent une modération plutôt qu’une détérioration, maintenant les investisseurs dans un positionnement prudent mais constructif.

Aux États-Unis, la communication de la Fed a peu dévié de la posture de fin d’année. Les responsables ont continué de souligner la dépendance aux données, sans urgence à ajuster la politique après les récents progrès en matière de désinflation. En Europe, la position de la BCE est restée relativement ferme, l’inflation évoluant près de l’objectif et la croissance résistant mieux que redouté. La BoE, quant à elle, est demeurée sur une trajectoire plus accommodante, la décélération de l’activité et l’atténuation des pressions sur les prix continuant de façonner les anticipations d’un assouplissement monétaire plus tard dans l’année.

Au Japon, les perspectives de politique monétaire sont restées favorables à une normalisation graduelle, bien que les orientations de la BoJ aient continué de limiter les attentes d’un resserrement agressif. En Chine, le sentiment s’est légèrement détérioré après une fin décembre plus solide, les investisseurs réévaluant le rythme de la reprise et l’impact du soutien politique récent de la PBoC.

Dans l’ensemble, l’environnement macroéconomique est resté stable, avec une incertitude réduite mais une conviction limitée, laissant les marchés davantage guidés par le positionnement relatif que par de nouveaux catalyseurs macroéconomiques.

Actions, obligations et matières premières

Les marchés actions mondiaux ont enregistré des gains modestes sur la semaine, bien que les performances aient varié de manière significative selon les régions. Comme illustré dans le graphique ci-dessous, les actions nord-américaines ont progressé d’environ 0,8 % en dollars américains, tandis que les actions européennes ont gagné près de 0,7 %. Les actions britanniques ont également terminé en hausse, progressant d’environ 0,6 %.

À l’inverse, les actions japonaises sont restées globalement stables sur la période, clôturant près de 0,0 %, tandis que les actions chinoises ont reculé d’environ 0,4 %, faisant de la Chine la région majeure la moins performante de la semaine. Cette divergence met en évidence la poursuite d’une prise de risque sélective plutôt qu’une force généralisée des marchés actions.

Les marchés obligataires ont été relativement calmes. Les rendements des obligations d’État ont évolué dans des fourchettes étroites, reflétant des anticipations d’inflation stables et l’absence de surprises politiques significatives.

Les marchés des matières premières ont également connu des mouvements limités, avec des prix de l’énergie globalement stables et des métaux précieux soutenus par l’idée que les taux directeurs mondiaux sont proches de leur pic.

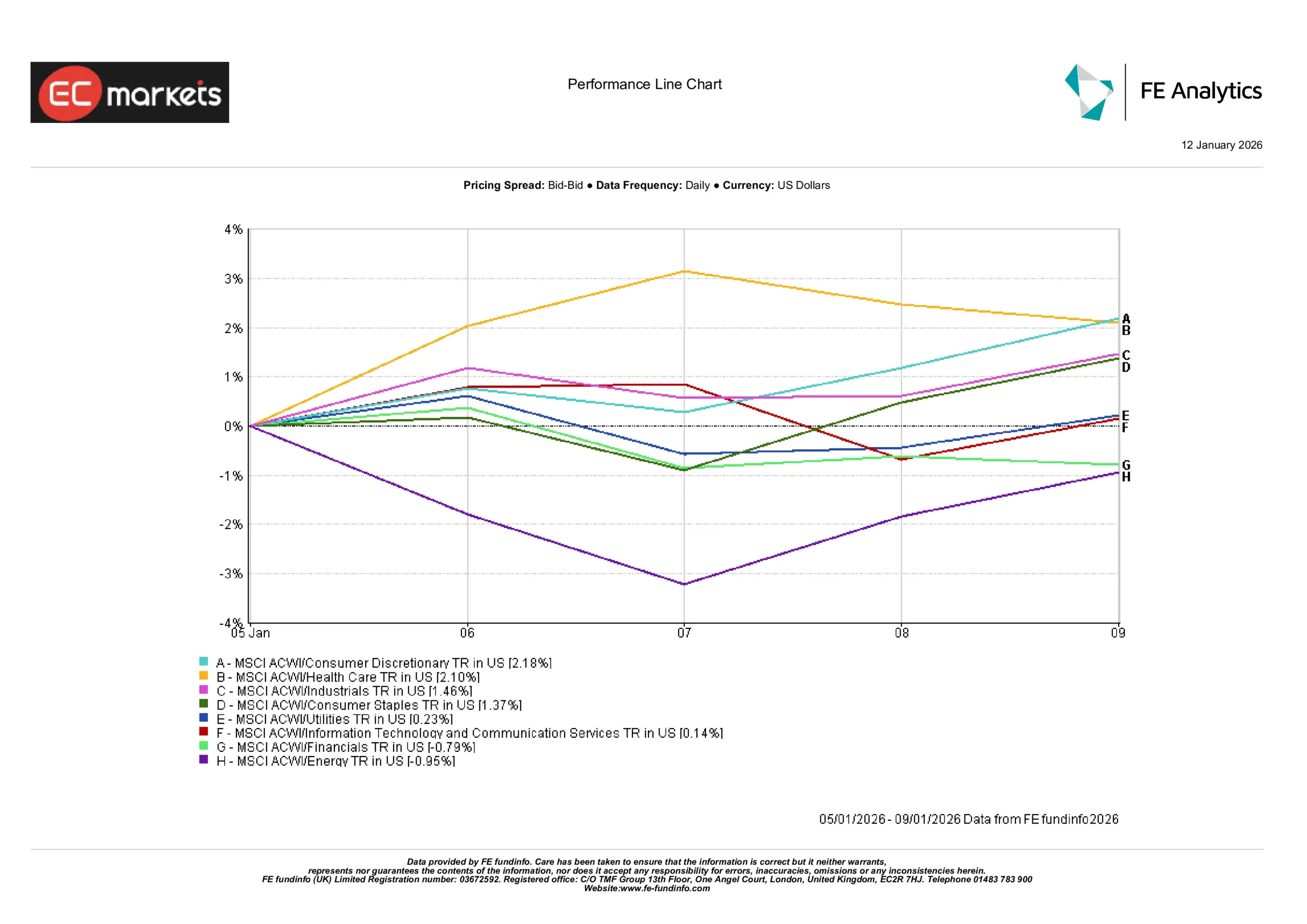

Performance sectorielle

La performance sectorielle a montré une différenciation plus marquée, avec un leadership porté par la résilience des consommateurs et la recherche de visibilité sur les bénéfices plutôt que par une prise de risque généralisée. La consommation discrétionnaire a mené la hausse avec +2,18 %, le sentiment à l’égard des valeurs orientées vers le consommateur s’étant stabilisé après la faiblesse de fin décembre. La santé a progressé de +2,10 %, continuant de bénéficier de son profil de bénéfices défensifs dans un environnement macroéconomique encore incertain.

Les biens de consommation de base ont gagné +1,37 %, indiquant que les investisseurs ont élargi leur exposition sans se détourner des secteurs défensifs. L’industrie a progressé de +1,46 %, reflétant la confiance dans le fait que l’activité se maintient plutôt qu’elle n’accélère. Les services aux collectivités ont augmenté modestement de +0,23 %, suggérant une demande limitée pour les valeurs purement défensives.

Les performances ont été plus faibles dans les secteurs sensibles aux taux et aux matières premières. Le secteur financier a reculé de -0,79 %, probablement en raison de pressions persistantes sur les marges alors que les anticipations de futures baisses de taux demeurent. L’énergie a cédé -0,95 %, effaçant une partie des gains de fin décembre à mesure que les prix des matières premières se stabilisaient. Les technologies de l’information et les services de communication sont restés globalement stables autour de +0,14 %, signalant une phase de consolidation plutôt qu’un nouveau leadership de croissance.

Performance sectorielle

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 9 janvier 2026.

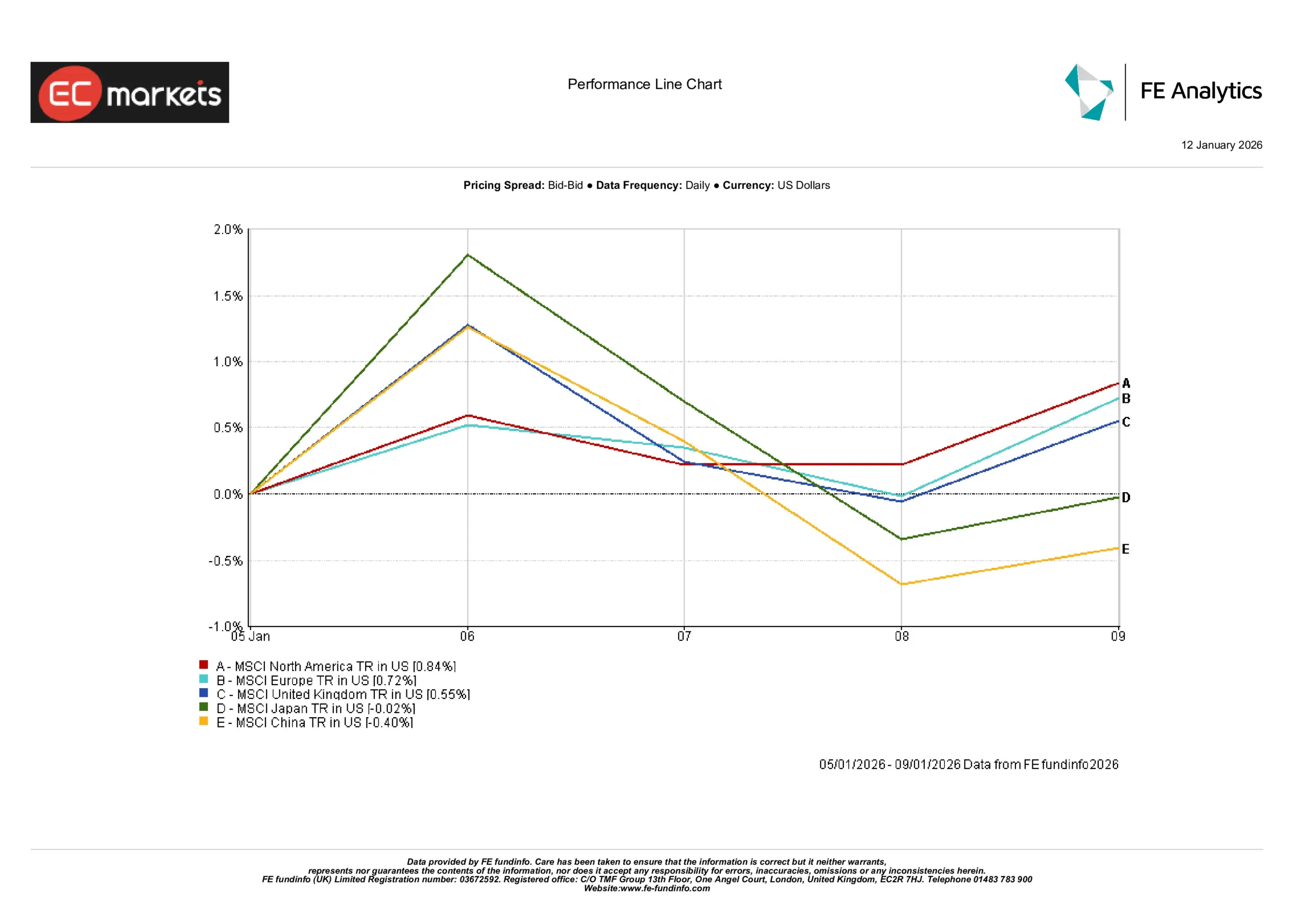

Marchés régionaux

Les performances régionales ont continué de diverger. L’Amérique du Nord a mené les gains, progressant de près de 0,8 %, soutenue par des anticipations économiques stables et un sentiment solide. Les actions européennes ont suivi avec des gains d’environ 0,7 %, prolongeant leur récente période de force relative. Les actions britanniques ont avancé d’un peu plus de 0,6 % en dollars américains, se maintenant bien mais accusant un léger retard par rapport à leurs pairs.

Le Japon a sous-performé les autres marchés développés, terminant la semaine globalement stable autour de 0,0 %, malgré la poursuite de la faiblesse du yen. La Chine a été le principal retardataire, reculant d’environ 0,4 % et effaçant une partie du rebond observé la semaine précédente.

Le tableau régional renforce le thème de la sélectivité, les investisseurs privilégiant les marchés perçus comme plus stables tout en restant prudents à l’égard des régions confrontées à une plus grande incertitude politique ou de croissance.

Performance régionale

Source : FE Analytics. Tous les indices sont en rendement total en USD. Les performances passées ne constituent pas un indicateur fiable des performances futures. Données au 9 janvier 2026.

Marchés des changes

Les marchés des changes ont affiché des tendances plus claires que les actions. Le dollar américain s’est encore renforcé face au yen japonais, l’USD/JPY progressant d’environ 1,4 % sur la semaine pour s’échanger près du niveau de 158. La livre sterling a légèrement progressé face au dollar, le GBP/USD gagnant environ 0,4 %, tandis que le GBP/JPY a avancé de près de 1,8 %, reflétant à la fois la force de la livre et la faiblesse du yen.

L’euro s’est légèrement affaibli. L’EUR/USD a reculé d’environ 0,7 %, glissant de la zone médiane de 1,17 vers la fourchette médiane de 1,16, les anticipations de politique monétaire relative continuant de favoriser le dollar.

Perspectives et semaine à venir

À l’avenir, l’attention devrait rester concentrée sur les prochaines données d’inflation et du marché du travail, en particulier aux États-Unis, alors que les investisseurs évaluent le calendrier de potentielles baisses de taux. Les commentaires des banques centrales – Fed, BCE et BoE – continueront d’être scrutés pour leurs nuances plutôt que pour des changements de politique, tandis que la saison des résultats plus tard en janvier pourrait commencer à introduire davantage de facteurs spécifiques aux entreprises sur les marchés.

Pour l’instant, le ton demeure calme et maîtrisé. Avec une incertitude réduite mais une conviction encore limitée, les marchés semblent disposés à prolonger progressivement les tendances existantes plutôt qu’à modifier agressivement leur positionnement.