L’emploi se calme, la Chine pèse, et l’or brille | Revue hebdomadaire : 1–5 septembre 2025

Aperçu Économique

Septembre a commencé avec des investisseurs évaluant des données plus faibles, des banques centrales prudentes et des risques géopolitiques persistants.

Aux États-Unis, le rapport sur l’emploi d’août a donné le ton. Les créations d’emplois ont augmenté de 165 000, en dessous des attentes, tandis que le chômage est monté à 4,3 %, son plus haut niveau depuis 2023. Les salaires ont ralenti à 3,9 % en glissement annuel, signalant un relâchement des pressions inflationnistes mais aussi une demande de travail plus faible. Le secteur manufacturier est resté en contraction à 47,8 selon l’indice ISM, bien que les services se soient maintenus à 52,7. Combinées aux propos accommodants de Powell à Jackson Hole, ces données ont renforcé les paris sur une baisse des taux de la Fed en septembre.

Le Royaume-Uni fait face à son propre tournant. La réduction du taux directeur de la BoE en août à 4,0 % a été une décision serrée, et le gouverneur Bailey a exhorté à la prudence contre une action trop rapide. L’inflation est restée élevée à 3,7 %, avec une croissance salariale toujours forte. L’indice PMI des services a reculé à 50,5, indiquant un ralentissement de la dynamique, mais les données sur le logement et le crédit à la consommation sont restées solides, maintenant la livre stable. Les marchés anticipent désormais une autre baisse plus tard cette année.

Dans la zone euro, le tableau était mitigé. L’IPC d’août a ralenti à 2,1 %, montrant des progrès en matière de désinflation, tandis que le PMI composite est resté à 51,0. Pourtant, les commandes d’usines allemandes ont déçu et la politique française a ébranlé le sentiment alors que le Premier ministre Bayrou faisait face à un vote de confiance, déstabilisant les obligations et suscitant des inquiétudes budgétaires.

La Chine a de nouveau pris du retard. Les PMI sont restés faibles, les services se sont refroidis et les mesures de relance n’ont pas réussi à restaurer la confiance. Le yuan est resté proche de ses plus bas niveaux pluriannuels, les actions ont chuté, et l’Inde a également subi des pressions après l’instauration de nouveaux droits de douane américains.

Actions, Obligations & Matières Premières

Les actions ont connu une semaine mouvementée. Aux États-Unis, le S&P 500 a reculé de 0,3 % et le Nasdaq de 0,4 %, mettant fin à une série de trois semaines de gains. Le Dow est resté stable, la force des cycliques compensant la faiblesse des valeurs défensives. Les données sur l’emploi plus faibles ont renforcé les espoirs de baisse de taux, mais ont aussi suscité des inquiétudes quant à un ralentissement plus rapide que prévu de l’économie.

L’Europe a sous-performé. Le STOXX 600 a chuté de 1,1 %, tiré vers le bas par les banques et l’industrie, tandis que le FTSE 100 a perdu 0,9 % alors qu’une livre plus forte pesait sur les exportateurs et les détaillants. Le Nikkei japonais a reculé de 0,7 % avec l’appréciation du yen. La Chine a plongé malgré de nouvelles mesures politiques, laissant les marchés émergents plus larges dans le rouge.

Les obligations ont suscité une demande soutenue. Le rendement américain à 10 ans a baissé de neuf points de base à 4,14 %, tandis que le 2 ans a diminué à 3,53 %. Une forte demande lors des adjudications a souligné l’attrait refuge des bons du Trésor malgré le bruit politique. Les gilts britanniques ont reculé à 4,28 % alors que les investisseurs réduisaient leurs paris sur l’assouplissement de la BoE.

Les matières premières ont divergé. Le Brent a touché 69 $ avant de terminer en hausse de 1,2 % près de 68,5 $ ; le WTI a clôturé à 64,7 $. Et l’or a prolongé sa hausse, en progression de 1,5 % à 3 495 $/oz.

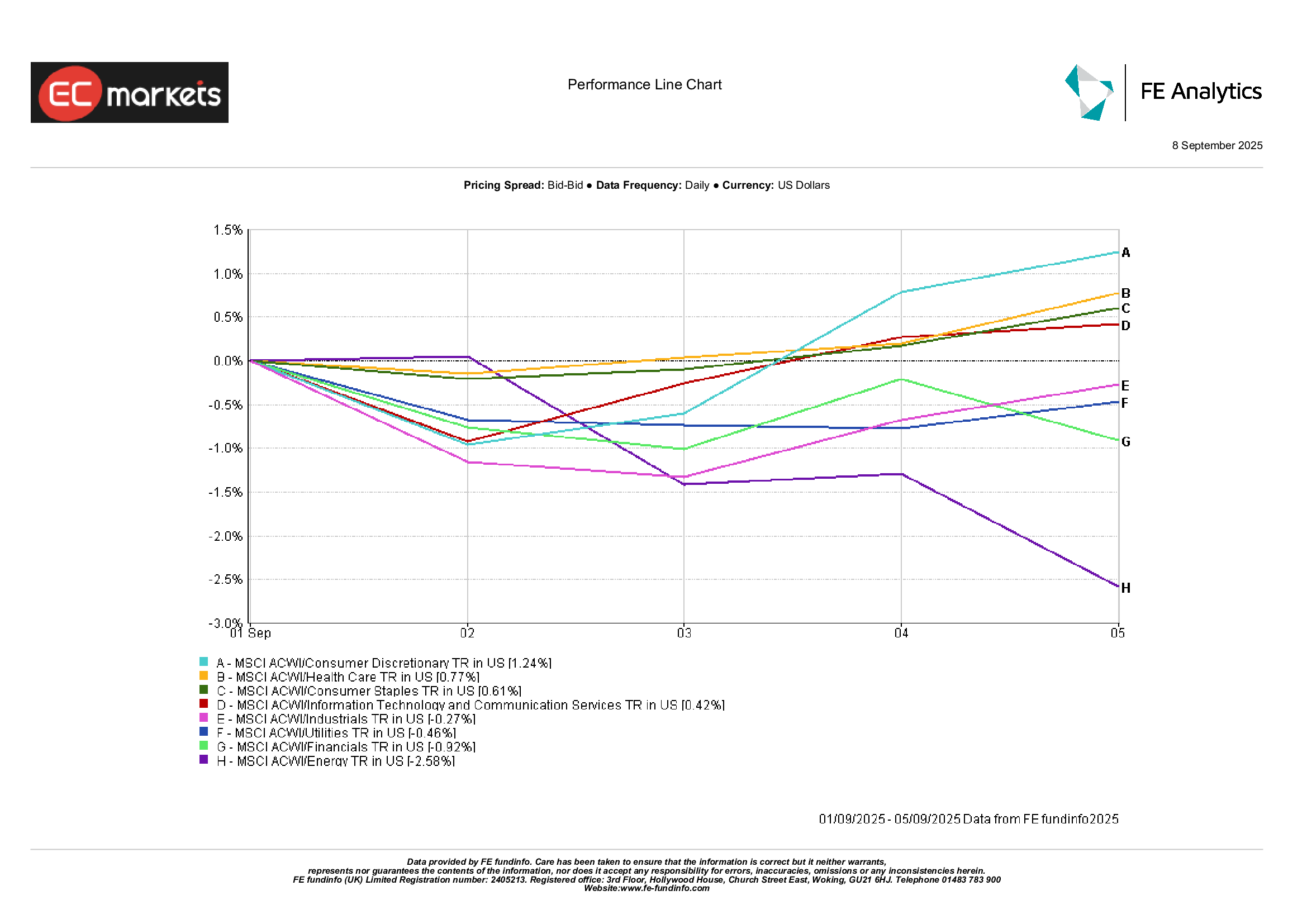

Performance Sectorielle

Le leadership sectoriel a de nouveau tourné.

La Consommation Discrétionnaire est arrivée en tête, en hausse de 1,2 % grâce à de solides bénéfices du commerce de détail américain et à l’espoir que les ménages puissent supporter des coûts d’emprunt plus élevés. La Santé a suivi avec une hausse de 0,8 %, stimulée par des mises à jour positives d’essais cliniques et sa réputation de valeur sûre mais favorable à la croissance. Les Biens de Consommation de Base ont gagné 0,6 % grâce aux résultats stables des producteurs alimentaires.

À l’inverse, l’Énergie a chuté de 2,6 % malgré le rebond tardif du pétrole, les doutes persistant quant à la durabilité de la demande. Les Services publics ont perdu 0,5 %, les rendements plus élevés continuant de réduire l’attrait des dividendes. L’Industrie a reculé de 0,3 %, entraînée par la logistique et le transport, bien que l’aéronautique soit restée résiliente.

Le schéma de la semaine a montré une division : les valeurs orientées vers les consommateurs ont surperformé, tandis que l’énergie et les défensives traditionnelles ont pris du retard.

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 5 septembre 2025.

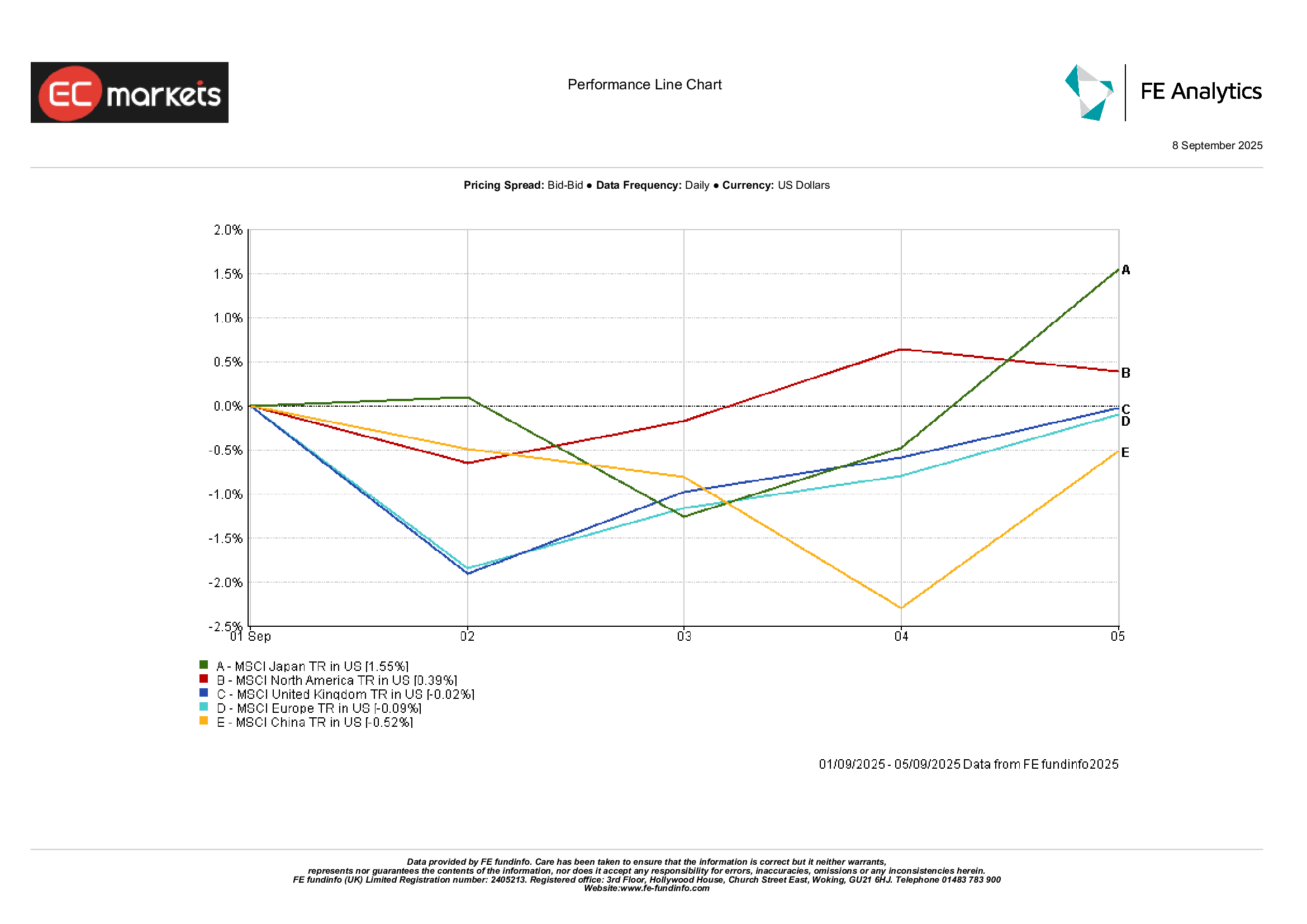

Marchés Régionaux

Les mouvements régionaux ont donné une image variée.

Le Japon a surperformé, avec le MSCI Japan en hausse de 1,6 % grâce à la force du yen et à l’amélioration du sentiment des entreprises. L’Amérique du Nord a également enregistré des gains, le MSCI progressant de 0,4 % grâce à des données américaines solides. L’Europe a été à la traîne : le MSCI Europe a reculé de 0,1 %, tandis que le Royaume-Uni a perdu 0,02 %, les deux étant tirés vers le bas par la politique et une devise plus forte. La Chine est restée le marché majeur le plus faible, le MSCI China ayant chuté de 0,5 % alors que les investisseurs restaient sceptiques face aux mesures politiques incrémentales.

Source : FE Analytics. Tous les indices en rendement total en USD. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 5 septembre 2025.

Marchés des Devises

Le dollar a perdu un peu de terrain, l’indice DXY reculant de 0,3 % à 97,8 après que le rapport sur l’emploi plus faible a renforcé les paris sur une baisse de la Fed. L’EUR/USD a terminé stable à 1,171, oscillant entre 1,164 et 1,172 alors que les progrès en matière d’inflation compensaient les données plus faibles sur la masse monétaire. La paire GBP/USD a terminé proche de 1,354, en baisse de seulement 0,2 %, les données britanniques stables compensant les variations du dollar.

Le yen a trouvé du soutien, avec l’USD/JPY reculant de 148,5 à 148,2 alors que la baisse des rendements américains favorisait la demande de valeurs refuges. Le GBP/JPY est monté, terminant juste au-dessus de 200 pour la première fois depuis 2016, en hausse d’environ 0,7 % grâce à la force relative de la livre. Les devises de matières premières ont mieux résisté : l’AUD/USD a gagné 0,4 % avec la fermeté du pétrole et des métaux, le yuan s’est stabilisé après les mesures de la PBoC, tandis que la roupie est restée faible près de ses plus bas de trois semaines.

Perspectives & Semaine à Venir

La semaine prochaine s’annonce chargée. Aux États-Unis, l’IPC de mercredi et l’IPP de jeudi seront les points forts, montrant si la désinflation est toujours en bonne voie. Les ventes au détail et l’indice de confiance du Michigan compléteront le tableau des consommateurs. Avec la réunion de la Fed qui approche, chaque donnée sera scrutée de près.

En Europe, des mises à jour sur le PIB et l’inflation sont attendues, tandis que la politique reste à l’honneur avec le vote de confiance en France. Le Royaume-Uni publiera des données sur le logement et les dépenses, et les investisseurs surveilleront les signes de fissures dans la résilience des ménages.

En Asie, la Chine publiera des chiffres sur le commerce et le crédit, qui pourraient soit confirmer le ralentissement, soit montrer des signes de stabilisation. Le Japon publiera les commandes de machines, et le résumé des opinions de la BoJ donnera une nouvelle occasion aux traders d’évaluer tout changement de ton.

Du côté des matières premières, la réunion de l’OPEP+ sera clé, les marchés recherchant des éclaircissements sur l’offre du quatrième trimestre. Les risques géopolitiques restent présents – de l’Ukraine aux différends commerciaux entre les États-Unis et l’Inde.

Avec la saisonnalité de septembre et le retour de volumes de transactions plus élevés, la volatilité pourrait s’intensifier. Les investisseurs restent prudemment optimistes à l’approche de la mi-mois, mais avec des valorisations déjà tendues, toute surprise pourrait provoquer des mouvements plus marqués.