Les Actions à Durée Courte Peuvent-elles Encore Vous Protéger Dans un Environnement de Taux d'Intérêt en Baisse ?

Les banques centrales changent de cap. La Fed, la BCE et la BoE sont toutes devenues plus accommodantes à l’approche de la fin de l’année 2025, et des baisses de taux sont désormais largement attendues. L’inflation refroidit lentement mais sûrement, et les rendements des obligations diminuent. Sur le papier, cela devrait être une situation idéale pour les actions à durée courte : les secteurs financiers, de l’énergie et défensifs qui reposent sur des flux de trésorerie à court terme plutôt que sur des histoires de croissance à long terme.

Mais voici la vraie question : ces actions à “durée courte” font-elles encore ce qu’elles sont censées faire ? C’est-à-dire offrir une protection contre la baisse et une sensibilité aux taux ? Ou bien cette stratégie a-t-elle déjà joué son rôle ?

Les Actions à Durée Courte Sont-elles Toujours Sensibles aux Taux ?

La logique est familière : lorsque les taux baissent, les taux de remise diminuent, ce qui augmente la valeur des flux de trésorerie plus proches de l’instant présent. Cela est censé bénéficier aux secteurs comme les banques, les assureurs, les services publics et l’énergie, en particulier ceux avec des dividendes solides.

Et au début de l’année, cette narrative était correcte. Les secteurs financiers ont bénéficié lorsque la courbe des rendements a commencé à se normaliser. L’énergie a rebondi grâce à la résilience macroéconomique et au soutien de l’offre. Même les produits de consommation ont attiré des flux d’investissement alors que les craintes de récession augmentaient.

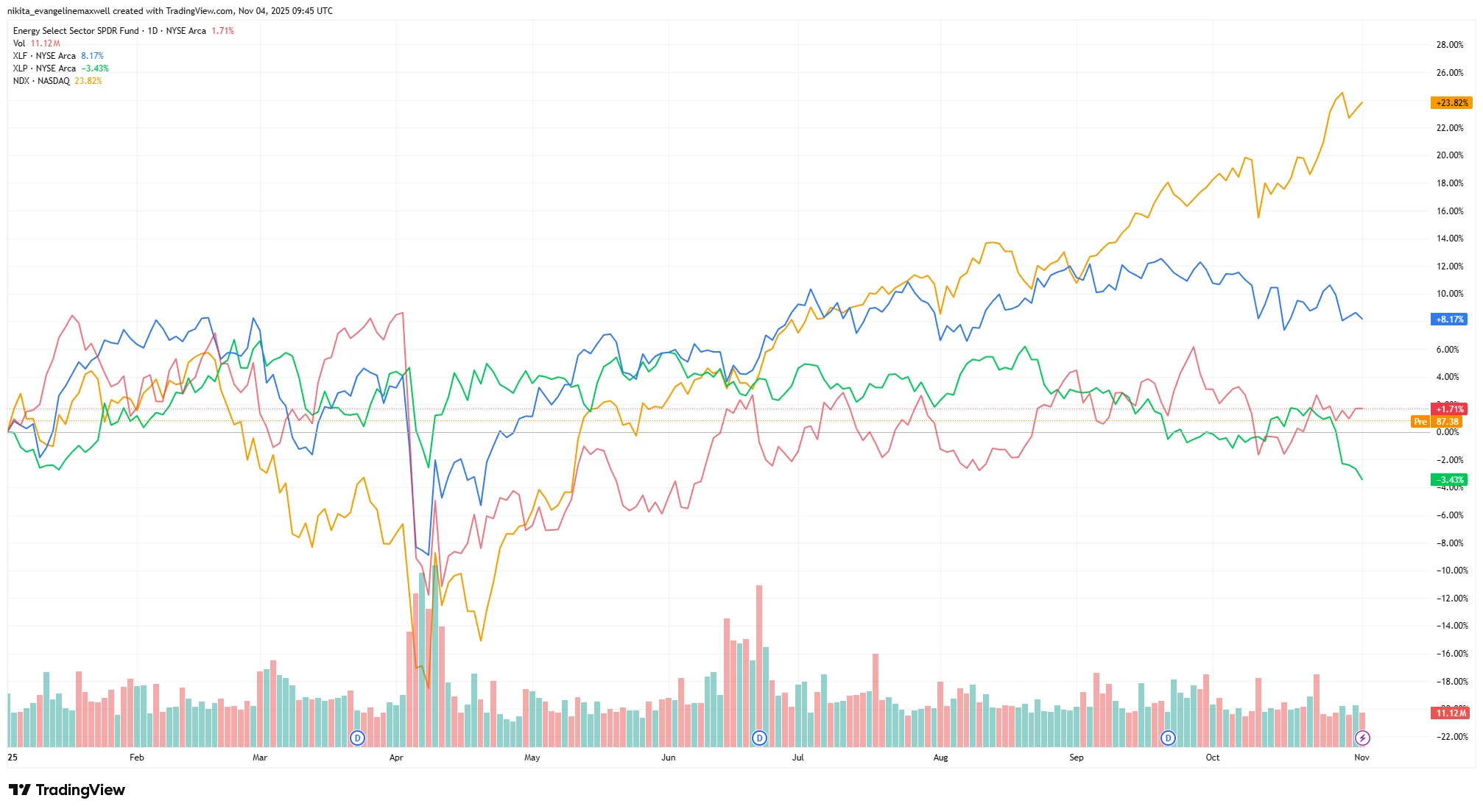

Performance YTD : Secteurs à Durée Courte vs Secteurs à Durée Longue (2025)

Source : TradingView. Tous les indices sont des rendements totaux en dollars américains. Les performances passées ne sont pas un indicateur fiable des performances futures. Données au 4 novembre 2025.

Les secteurs financiers et de l’énergie ont affiché des gains modestes, tandis que les produits de consommation sont tombés dans le territoire négatif. En revanche, le Nasdaq, fortement axé sur la technologie, a bondi de plus de 24 %, mettant en évidence le pivot du marché vers la croissance.

Mais à partir d’octobre, l’élan a diminué. Les secteurs financiers (XLF) n’ont augmenté que d’environ 8 % depuis le début de l’année. L’énergie (XLE) a gagné environ 1,7 %. Les ETF de dividendes ont pris du retard par rapport aux indices axés sur la technologie. Les bénéfices bancaires ont été corrects, mais pas excellents, avec des revenus nets d’intérêts mixtes et des provisions en hausse. Les entreprises énergétiques génèrent toujours des liquidités, mais leurs prévisions à venir se sont assouplies en raison de la volatilité des prix du pétrole brut. Les produits de consommation ? Stables, mais sans excitation.

Si ces actions sont censées bénéficier de la baisse des taux… pourquoi ne performent-elles pas mieux ?

Évaluation & Afflux : Cette Stratégie Est-elle Devenue Trop Populaire ?

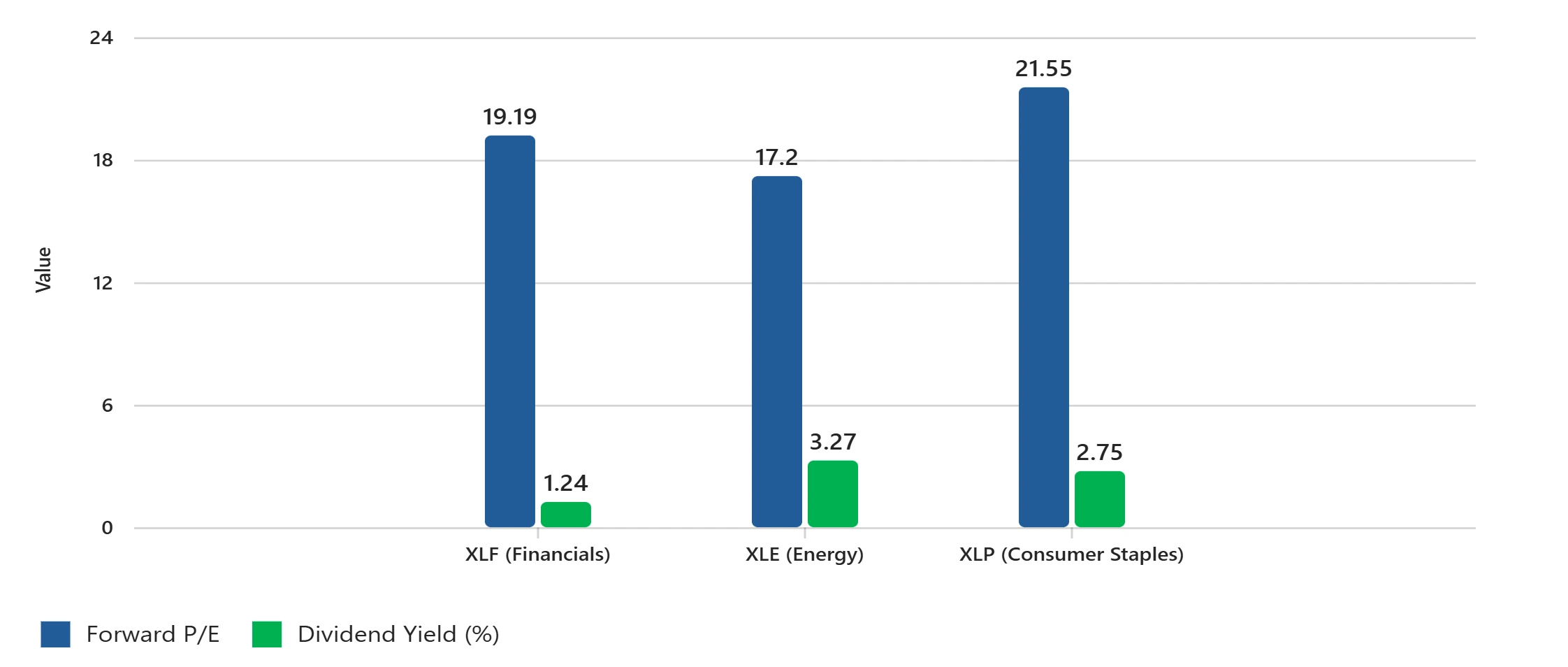

Les évaluations ne sont plus exactement bon marché. Les ratios C/B à terme pour les secteurs financiers tournent autour de 19x, l’énergie autour de 17x, et les produits de consommation autour de 22x, tous proches ou supérieurs à leurs moyennes sur 10 ans. Les rendements des dividendes ne sont pas non plus aussi attrayants : XLF offre environ 1,24 %, XLE environ 3,27 %, et XLP environ 2,75 %. Pendant ce temps, les bons du Trésor à 10 ans offrent toujours plus de 4 %, ce qui rend ces rendements moins convaincants.

Métriques d’évaluation : Financiers, Énergie, Produits de Consommation

Source : S&P Dow Jones Indices, Données de Select Sector SPDR ETF. Le C/B à terme est basé sur des estimations sectorielles ; Le rendement des dividendes reflète le rendement SEC à 30 jours. Tous les chiffres sont en dollars américains. Les performances passées ne sont pas un indicateur fiable des résultats futurs. Données au 31 octobre 2025.

Les ratios C/B à terme sont proches ou supérieurs à leurs moyennes historiques, tandis que les rendements des dividendes restent moins compétitifs par rapport aux bons du Trésor.

Il y a aussi le problème de l’afflux. Les ETF de dividendes et de valeur ont connu de fortes entrées de fonds dans la première moitié de l’année, principalement provenant d’institutions cherchant des rendements. Mais avec les baisses de taux déjà intégrées et les allocations de liquidités élevées, il est légitime de se demander : quelle est la marge de progression restante ?

Ces actions sont-elles devenues la stratégie “de sécurité” par défaut ? Et que se passe-t-il si l’inflation repart à la hausse ou si la croissance surprend à la hausse ?

Pendant ce temps, les Actions à Haute Durée Mènent

Tandis que les actions à faible durée ont stagné, les secteurs à haute durée tels que la technologie, la consommation discrétionnaire et certaines parties des soins de santé ont pris les devants. L’optimisme autour de l’IA, la forte consommation des ménages et des bénéfices solides ont propulsé le Nasdaq bien au-delà des indices de valeur.

Si la baisse des taux est censée bénéficier à tous les secteurs, pourquoi les actions de croissance performent-elles mieux ? Le marché se tourne-t-il silencieusement de la défense à l’attaque ? Les investisseurs se positionnent-ils déjà pour un atterrissage en douceur et le prochain cycle de croissance ?

Peut-être que la prochaine vague de surperformance viendra non pas des “générateurs de flux de trésorerie sûrs”, mais des entreprises avec une véritable croissance séculaire.

Réflexions Finales : La Stratégie de Sécurité Est-elle Déjà Évaluée ?

Les actions à durée courte ont encore leur place. Elles offrent de la visibilité et des rendements, ce qui peut être précieux lorsque les marchés deviennent instables. Mais avec des évaluations gonflées et les baisses de taux déjà intégrées, l’upside pourrait être limité. Si la croissance accélère, ces actions pourraient prendre du retard. Si les choses ralentissent trop, leur exposition cyclique pourrait les pénaliser.

Donc, la vraie question est : achetez-vous de la sécurité, ou payez-vous pour une stratégie qui est déjà terminée ?