La Hype de l’IA face à la Pénurie de Données | Revue Hebdomadaire : 3–7 Novembre 2025

Aperçu Économique

Les marchés ont dû composer la semaine dernière avec des signaux économiques contradictoires et un manque de données, alors que la fermeture prolongée du gouvernement américain retardait la publication de rapports clés. Les investisseurs ont reçu des lectures divergentes sur le marché du travail – selon ADP, les emplois privés ont augmenté de +42 000 en octobre, mais une autre enquête a montré que les licenciements ont bondi à 153 000, le total mensuel le plus élevé depuis 2003. L’absence de statistiques officielles sur l’emploi non agricole ou l’inflation, due à la fermeture, a laissé les acteurs du marché « voler à l’aveugle » et a accru l’incertitude.

Entre-temps, les banques centrales ont adopté un ton prudent. La Réserve fédérale américaine (Fed) venait d’effectuer une baisse de taux de 0,25 %, marquant son premier pivot, ramenant le taux directeur entre 3,75 % et 4,00 %. Les responsables de la Fed ont insisté sur une approche dépendante des données : plusieurs gouverneurs ont averti qu’une baisse trop rapide pourrait maintenir l’inflation au-dessus de la cible, tandis que d’autres ont plaidé pour un assouplissement supplémentaire afin de soutenir un marché de l’emploi en refroidissement.

Au Royaume-Uni, la Banque d’Angleterre (BoE) a maintenu ses taux inchangés à 4,00 %, avec une minorité dissidente en faveur d’une réduction immédiate, alors que l’inflation continue de reculer. Cette divergence souligne que les décideurs cherchent à équilibrer les progrès sur la désinflation et la croissance encore incertaine.

En résumé, le pivot politique a commencé, mais la pénurie de données a laissé les marchés dans l’incertitude quant à la possibilité d’un atterrissage en douceur.

Actions, Obligations & Matières Premières

Les marchés boursiers ont reculé au début du mois de novembre, les investisseurs réévaluant les valorisations des valeurs technologiques. Le S&P 500 a chuté de 1,6 %, sa pire semaine depuis août, tandis que le Nasdaq a perdu environ 3,0 % en raison de prises de bénéfices sur les actions liées à l’IA. Malgré ce repli, les fondamentaux des entreprises sont restés solides. Environ 85 à 90 % des sociétés du S&P ont publié leurs résultats du troisième trimestre, dont plus de 80 % ont dépassé les prévisions, avec une croissance des bénéfices de plus de +12 % sur un an. Néanmoins, les inquiétudes liées aux valorisations ont provoqué de la volatilité.

Les rendements des bons du Trésor américain ont fluctué : le taux à 10 ans a brièvement atteint 4,17 % en milieu de semaine avant de se stabiliser autour de 4,10 %, inchangé sur la semaine. Le taux à 2 ans est resté stable à 3,55 %. Le marché obligataire reste prudent, intégrant l’arrêt du resserrement quantitatif (QT) prévu par la Fed d’ici le 1er décembre, mais incertain quant au rythme des baisses futures, surtout si l’inflation persiste.

Les matières premières ont connu des performances mitigées. Les prix du pétrole se sont stabilisés : le Brent a oscillé autour de 60 dollars le baril alors que l’OPEP+ suspendait de nouvelles hausses de production. Les stocks de pétrole brut américain ont augmenté de manière inattendue en milieu de semaine, exerçant une pression temporaire sur les prix, mais la discipline du cartel a permis de stabiliser le marché. L’or est resté ferme autour de 2 000 $ l’once, soutenu par les achats des banques centrales et les couvertures géopolitiques. Les métaux industriels ont peu bougé, tandis que le gaz naturel a bondi sous l’effet de la demande saisonnière, devenant l’un des actifs les plus performants de la semaine.

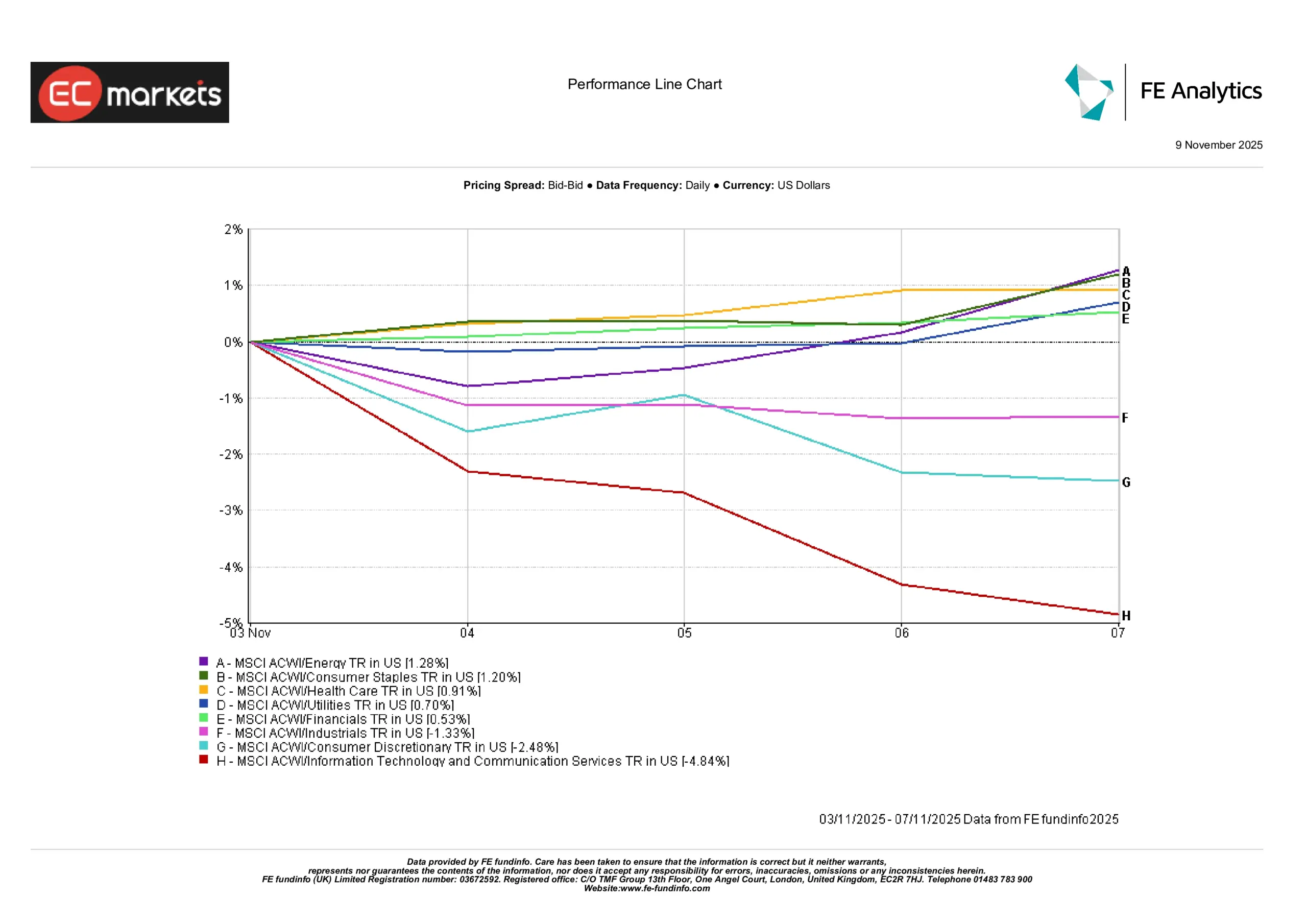

Performance Sectorielle

La rotation sectorielle a dominé les échanges, les investisseurs se détournant des secteurs de croissance pour se réfugier dans les valeurs défensives. L’indice MSCI ACWI Énergie a progressé de +1,28 %, soutenu par la stabilité des prix du pétrole et la discipline de l’OPEP+.

Les secteurs de la Consommation de Base (+1,20 %), de la Santé (+0,91 %), des Services Publics (+0,70 %) et des Finances (+0,53 %) ont tous affiché de solides performances, illustrant un mouvement du marché vers les valeurs de rendement et de valeur.

À l’inverse, l’Industrie (-1,33 %), la Consommation Discrétionnaire (-2,48 %), et surtout la Technologie de l’Information et les Services de Communication (-4,84 %) ont subi de fortes baisses. Le groupe technologique a connu des ventes marquées en milieu de semaine, soulignant les prises de bénéfices sur les actions liées à l’IA et aux semi-conducteurs.

La large dispersion des rendements hebdomadaires illustre une rotation nette hors des valeurs de croissance à long terme vers les secteurs défensifs. Les investisseurs se montrent de plus en plus sceptiques face aux valorisations élevées des valeurs technologiques et recherchent la résilience des bénéfices dans des secteurs plus stables et générateurs de trésorerie.

Performance Sectorielle

Source : FE Analytics. Tous les indices sont en rendement total exprimé en USD. Les performances passées ne garantissent pas les performances futures. Données au 7 novembre 2025.

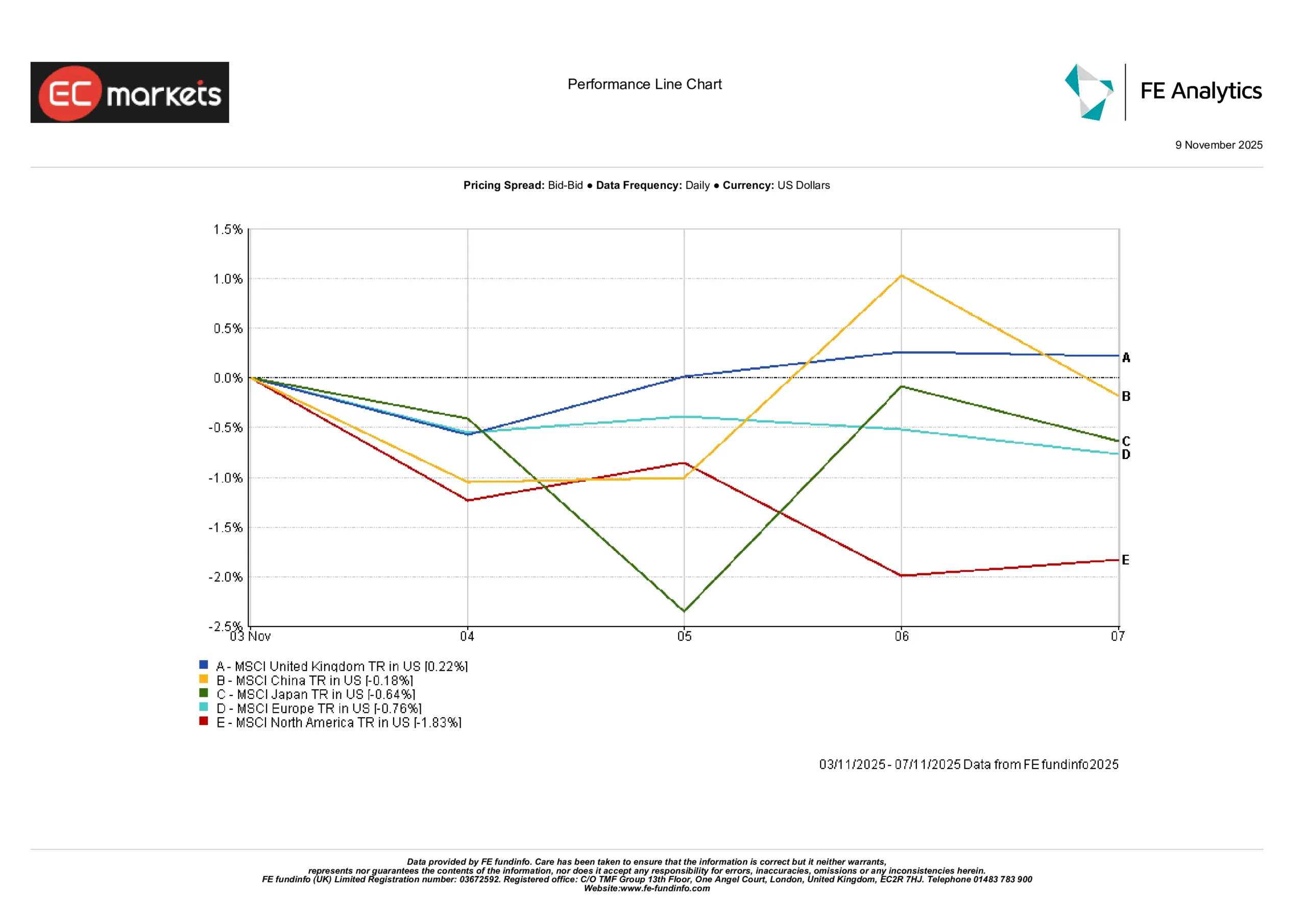

Marchés Régionaux

Les actions mondiales ont affiché des performances contrastées la semaine dernière, avec des divergences notables selon les régions. L’indice MSCI Royaume-Uni a légèrement progressé de +0,22 %, surperformant ses pairs, les actions britanniques trouvant un soutien dans un contexte macroéconomique prudent et des valeurs défensives solides.

La Chine a terminé la semaine presque inchangée à -0,18 %, se redressant après des pertes en début de semaine grâce à l’optimisme suscité par un possible soutien politique au secteur technologique national. Le Japon a clôturé à -0,64 %, après une volatilité en milieu de semaine et un léger rebond, probablement liés aux mouvements du yen et à un sentiment économique mitigé.

L’Europe a reculé de -0,76 %, pénalisée par des résultats d’entreprises faibles et la prudence accrue des investisseurs après l’attentisme de la BCE.

L’Amérique du Nord a sous-performé, chutant de -1,83 %, le secteur technologique américain pesant sur les indices plus larges sous la pression des valorisations et du ralentissement des valeurs liées à l’IA.

Les écarts régionaux reflètent des sentiments d’investisseurs divergents : tandis que les actions britanniques et chinoises ont trouvé un certain soutien à court terme, les marchés américains et européens ont subi une pression vendeuse plus forte, notamment dans les secteurs axés sur la croissance.

Performance Régionale

Source : FE Analytics. Tous les indices sont en rendement total exprimé en USD. Les performances passées ne garantissent pas les performances futures. Données au 7 novembre 2025.

Marchés des Devises

Le marché des changes a reflété le sentiment de risque et les signaux des banques centrales.

Le dollar américain s’est renforcé pour la troisième semaine consécutive malgré la volatilité des actions, tandis que l’euro est tombé autour de 1,07 $ sur fond de données faibles de la zone euro et de recul des anticipations de resserrement de la BCE. La livre sterling a fléchi en milieu de semaine en raison des incertitudes budgétaires britanniques, avant de se stabiliser près de 1,22 $ après la décision de la BoE de maintenir ses taux. Le yen s’est affaibli au-delà de ¥150 alors que la BoJ restait passive. Pendant ce temps, le yuan chinois est resté sous pression en raison de sorties de capitaux, et les devises liées aux matières premières sont restées stables avec la stabilisation du pétrole.

Perspectives & Semaine à Venir

Cette semaine, les investisseurs chercheront des éclaircissements sur les données retardées et l’orientation des politiques. Si la fermeture du gouvernement américain prend fin, l’attention se portera sur les chiffres de l’IPC et de l’IPP d’octobre, essentiels pour évaluer la prochaine décision de la Fed. Si la fermeture se prolonge, les marchés devront se fier à des indicateurs alternatifs. En l’absence de statistiques officielles sur l’emploi, les indicateurs privés ou les annonces de licenciements d’entreprises pourraient influencer le sentiment.

La saison des résultats touche à sa fin. Les rapports de Walt Disney, Applied Materials et Cisco Systems seront scrutés de près dans un contexte de taux élevés. Plus tard dans la semaine, les résultats du japonais SoftBank et des entreprises européennes telles que Siemens et Deutsche Telekom pourraient influencer les marchés régionaux.

Sur le plan politique, les interventions des responsables de la Fed resteront au centre de l’attention. Les marchés analyseront leurs commentaires pour y déceler des indices sur une éventuelle baisse des taux en décembre ou une pause prolongée, après le récent virage accommodant. En Asie, les données commerciales et d’inflation de la Chine pour octobre sont attendues. Toute surprise positive sur les exportations ou tout signe d’atténuation de la déflation serait bien accueillie par les investisseurs surveillant la demande mondiale.

Les marchés pétroliers pourraient prendre leurs repères lors de la réunion de suivi de l’OPEP+ à la mi-semaine, alors que les opérateurs évalueront la discipline de production en vue de 2026. En Europe, l’attention se portera sur les dernières prévisions de la Commission européenne et sur d’éventuelles mises à jour concernant la déclaration budgétaire d’automne du Royaume-Uni.

En résumé, les marchés recherchent de l’assurance. Une résolution du retard des données américaines ou des résultats d’entreprises encourageants pourrait raviver l’appétit pour le risque. Mais si l’incertitude persiste, la volatilité pourrait rester élevée, même dans un ton légèrement constructif. Le calendrier plus léger de la semaine offre une courte accalmie, mais l’attention reviendra rapidement aux données sur l’inflation et la consommation, alors que les marchés tenteront de déterminer si le scénario « Goldilocks » peut tenir jusqu’à la fin de l’année.