ตลาดโลกผันผวนจากแรงกดดันด้านการค้าแม้ข้อมูลเศรษฐกิจจะแข็งแกร่ง – สรุปรายสัปดาห์ | 14 – 18 เมษายน 2025

ภาพรวมเศรษฐกิจ

ตลาดมีอีกหนึ่งสัปดาห์ที่เต็มไปด้วยเหตุการณ์สำคัญ พยายามต่อยอดความเชื่อมั่นจากการฟื้นตัวของกลุ่มเทคโนโลยีและสัญญาณการชะลอตัวของเงินเฟ้อในสัปดาห์ที่แล้ว ความหวังสูงในช่วงต้นหลังจากสหรัฐฯ เลื่อนการเก็บภาษีนำเข้าใหม่สำหรับสมาร์ทโฟนและแล็ปท็อป สิ่งนี้ทำให้นักลงทุนมีเหตุผลที่จะยังคงมองโลกในแง่ดี โดยเฉพาะอย่างยิ่งเมื่อผลประกอบการที่แข็งแกร่งของธนาคารใหญ่ในสหรัฐฯ ช่วยเพิ่มแรงส่ง

แต่บรรยากาศเปลี่ยนไปอย่างรวดเร็ว ยอดค้าปลีกของสหรัฐฯ สำหรับเดือนมีนาคมออกมาอ่อนแอกว่าที่คาดการณ์ ซึ่งสร้างความกังวลเกี่ยวกับความแข็งแกร่งที่แท้จริงของผู้บริโภค ในขณะเดียวกัน พาวเวลยังคงใช้โทนที่ระมัดระวัง เตือนว่าการเพิ่มภาษีนำเข้าอาจส่งผลกระทบต่อทั้งเงินเฟ้อและการเติบโต สิ่งนี้ทำให้ความคาดหวังเรื่องการลดอัตราดอกเบี้ยอย่างรวดเร็วลดลง

ในยุโรป ECB ดำเนินการลดอัตราดอกเบี้ย 0.25% ซึ่งเป็นไปตามที่คาดการณ์กันอย่างกว้างขวาง เพื่อสนับสนุนเศรษฐกิจท่ามกลางความกังวลด้านการค้า ประธาน Lagarde เปิดโอกาสสำหรับการลดดอกเบี้ยเพิ่มเติม แต่ไม่ได้ให้คำมั่นสัญญาอย่างเต็มที่ ในเอเชีย จีนรายงานการเติบโตของ GDP ที่ดีกว่าที่คาดไว้ที่ 5.4% แต่ตลาดไม่ได้ฉลองมากนัก การห้ามส่งออกใหม่ของสหรัฐฯ ต่อบริษัทเทคโนโลยีจีนส่งผลกระทบอย่างหนักต่อความเชื่อมั่น

เมื่อถึงปลายสัปดาห์ นักลงทุนต้องพยายามรับมือทั้งสัญญาณของความยืดหยุ่นทางเศรษฐกิจและความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น มีความรู้สึกที่เพิ่มขึ้นว่าผู้กำหนดนโยบายอาจจำเป็นต้องทำมากกว่านี้เพื่อรักษาเสถียรภาพของเส้นทางข้างหน้า

ตราสารทุน ตราสารหนี้ และสินค้าโภคภัณฑ์

หุ้นทั่วโลกพักตัวในสัปดาห์ที่แล้ว คืนกำไรบางส่วนจากการฟื้นตัวที่นำโดยกลุ่มเทคโนโลยี ในสหรัฐฯ ดัชนี S&P 500 ลดลงประมาณ 1.5% และ Nasdaq ลดลง 2.6% เนื่องจากความกังวลด้านการค้ากลับมา แม้ว่าตลาดจะเริ่มปรับตัวขึ้นจากข่าวการระงับภาษีชั่วคราวและผลประกอบการธนาคารที่แข็งแกร่ง แต่สถานการณ์เปลี่ยนไปในช่วงกลางสัปดาห์เมื่อสหรัฐฯ ประกาศข้อจำกัดใหม่เกี่ยวกับการส่งออกชิปไปยังจีน ซึ่งส่งผลกระทบอย่างหนักต่อหุ้นกลุ่มเทคโนโลยี อย่างไรก็ตาม การขาดทุนถูกจำกัดเมื่อสิ้นสุดสัปดาห์ โดยนักลงทุนหวังว่าธนาคารกลางอาจเข้ามาช่วยบรรเทาผลกระทบ

ยุโรปทำผลงานได้ดีกว่า การลดอัตราดอกเบี้ยของ ECB และการยกเว้นภาษีสำหรับสินค้ายุโรปบางประเภทช่วยเพิ่มความเชื่อมั่น ดัชนี STOXX 600 ปรับตัวขึ้นในช่วงต้นสัปดาห์และรักษาการเติบโตไว้ได้ ในเอเชีย ภาพรวมมีความผสมผสาน – ดัชนี Nikkei ของญี่ปุ่นปิดทรงตัว ในขณะที่ตลาดจีนปรับตัวลดลงเนื่องจากความตึงเครียดทางการค้าบดบังตัวเลข GDP ที่แข็งแกร่ง

ตลาดพันธบัตรปรับตัวสูงขึ้นเนื่องจากนักลงทุนแสวงหาความปลอดภัย อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีลดลงเหลือ 4.32% ในขณะที่อัตราผลตอบแทนระยะสั้นลดลงมากกว่า บ่งชี้ถึงความหวังในการลดอัตราดอกเบี้ยของเฟด ในยุโรป อัตราผลตอบแทนก็ลดลงเช่นกันก่อนการประชุม ECB

ทองคำยังคงโดดเด่น แตะระดับสูงสุดเป็นประวัติการณ์ใกล้ $3,300 ในขณะที่ทองคำได้รับประโยชน์จากการหลีกเลี่ยงความเสี่ยงและอัตราผลตอบแทนที่ลดลง น้ำมันประสบปัญหาเนื่องจากการคาดการณ์ความต้องการทั่วโลกที่อ่อนแอกว่าชดเชยความกังวลเรื่องอุปทานทางภูมิรัฐศาสตร์

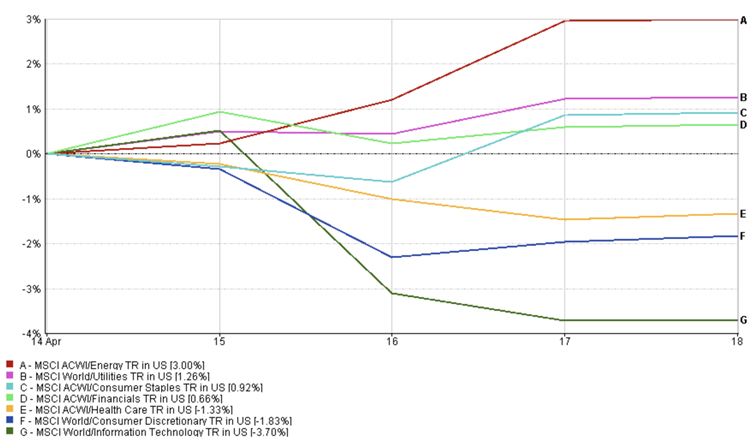

การอัปเดตผลการดำเนินงานรายกลุ่มอุตสาหกรรม

การนำของกลุ่มอุตสาหกรรมเปลี่ยนแปลงอย่างรวดเร็วเนื่องจากตลาดพยายามทำความเข้าใจกับสัญญาณที่หลากหลาย ในช่วงต้นสัปดาห์ หุ้นกลุ่มเทคโนโลยีและสินค้าฟุ่มเฟือยปรับตัวขึ้นเนื่องจากการยกเว้นภาษีสำหรับอุปกรณ์อิเล็กทรอนิกส์และรถยนต์สร้างความหวังว่าความตึงเครียดทางการค้าอาจผ่อนคลายลง Apple และ Dell พุ่งขึ้นจากการเข้าซื้อเพื่อบรรเทาความกังวล แต่ความเชื่อมั่นนั้นจางหายไปอย่างรวดเร็ว สหรัฐฯ เข้มงวดกฎการส่งออกชิปในช่วงกลางสัปดาห์ ซึ่งส่งผลกระทบอย่างหนักต่อกลุ่มเซมิคอนดักเตอร์ – Nvidia ดิ่งลงหลังจากการตัดมูลค่าสินค้าคงคลังที่ไม่คาดคิด และนักลงทุนเริ่มประเมินแนวโน้มระยะสั้นของกลุ่มเทคโนโลยีใหม่อย่างรวดเร็ว กลุ่มเทคโนโลยีและสินค้าฟุ่มเฟือยให้ผลตอบแทนติดลบ 3.7% และ 1.83% ตามลำดับในช่วงสัปดาห์ที่ผ่านมา

ในทางตรงกันข้าม กลุ่มป้องกันความเสี่ยงเช่นสินค้าอุปโภคบริโภคและการดูแลสุขภาพได้รับความสนใจมากขึ้น ด้วยความเสี่ยงทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น นักลงทุนหันไปลงทุนในบริษัทที่มีความเสี่ยงต่อการค้าโลกน้อยกว่า – โดยเฉพาะในเอเชีย ซึ่งชื่อบริษัทผู้บริโภคท้องถิ่นถูกมองว่ามีความเสี่ยงน้อยกว่า หุ้นซูเปอร์มาร์เก็ตในจีนและญี่ปุ่นปรับตัวขึ้นตามตรรกะนี้ กลุ่มเหล่านี้มักจะทนทานต่อความไม่แน่นอนได้ดีกว่า เนื่องจากรายได้ของพวกเขาขึ้นอยู่กับการค้าโลกหรือวัฏจักรเศรษฐกิจน้อยกว่า

กลุ่มการเงินทำผลงานได้ดีกว่า ได้รับประโยชน์จากผลประกอบการที่ดีกว่าคาดของธนาคารใหญ่ในสหรัฐฯ งบดุลที่แข็งแกร่งและความต้องการสินเชื่อที่มั่นคงสร้างความมั่นใจให้กับนักลงทุนในช่วงเวลาที่กลุ่มอุตสาหกรรมส่วนใหญ่อยู่ภายใต้แรงกดดัน กลุ่มพลังงานและสาธารณูปโภคทำผลงานได้ดี ให้ผลตอบแทน 3% และ 1.26% ตามลำดับ

ผลการดำเนินงานรายกลุ่มอุตสาหกรรม

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 18 เมษายน 2025

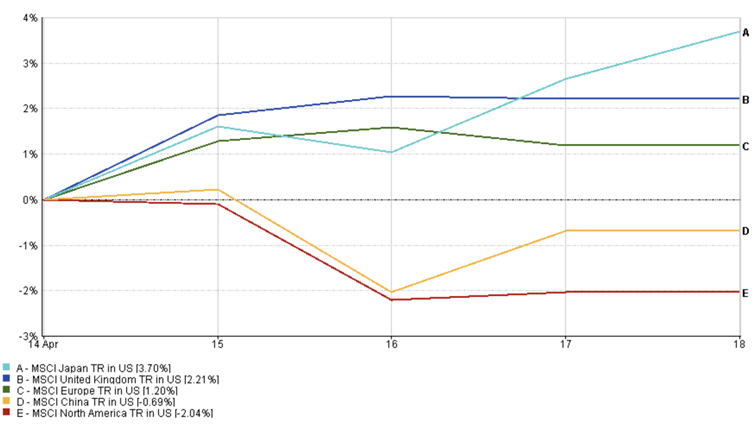

การอัปเดตตลาดตามภูมิภาค

หุ้นสหรัฐฯ หยุดชะงักหลังจากที่ทำผลงานได้ดีสองสัปดาห์ ดัชนี MSCI North American มีผลการดำเนินงานเป็นลบ (2.04%) เนื่องจากหุ้นเทคโนโลยีอยู่ภายใต้แรงกดดันจากการจำกัดการส่งออกชิปไปยังจีน อย่างไรก็ตาม ผลประกอบการที่แข็งแกร่งของธนาคารใหญ่ช่วยจำกัดความเสียหาย ทำให้การถอยกลับไม่กลายเป็นการปรับตัวลงอย่างรุนแรง นักลงทุนยังคงระมัดระวังเนื่องจากยอดค้าปลีกที่อ่อนแอและความตึงเครียดทางการค้าที่ยังคงอยู่ทำให้แนวโน้มไม่ชัดเจน

ตลาดยุโรปทำผลงานได้ดีกว่า (1.2%) ได้รับประโยชน์จากการระงับภาษีและการลดอัตราดอกเบี้ยของ ECB

ญี่ปุ่นให้ผลตอบแทน 3.7% นำโดยหุ้นกลุ่มยานยนต์ที่แข็งแกร่งซึ่งได้รับแรงหนุนจากความเชื่อมั่นเกี่ยวกับการยกเว้นภาษีและผลประกอบการ แม้ว่าการเติบโตจะถูกจำกัดโดยค่าเงินเยนที่แข็งค่าขึ้น ซึ่งโดยทั่วไปแล้วจะส่งผลต่อรายได้จากต่างประเทศของผู้ส่งออก

จีนล้าหลัง (-0.69%) แม้จะมีการเติบโตของ GDP ที่ดีกว่าคาดที่ 5.4% ตลาดไม่ค่อยให้ความสำคัญกับข้อมูลนี้มากนัก แต่กลับมุ่งเน้นไปที่ความเสี่ยงทางการค้าที่เพิ่มขึ้น ข้อจำกัดการส่งออกของสหรัฐฯ ต่อบริษัทเทคโนโลยีและเภสัชกรรมของจีน ควบคู่ไปกับการหยุดส่งมอบโบอิ้งของปักกิ่ง ส่งผลกระทบต่อความเชื่อมั่นและสร้างความกังวลใหม่เกี่ยวกับกำไรของบริษัทในระยะสั้น

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics ดัชนีทั้งหมดเป็นผลตอบแทนรวมในดอลลาร์สหรัฐฯ ผลการดำเนินงานในอดีตไม่ใช่ตัวชี้วัดที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 18 เมษายน 2025

การเคลื่อนไหวของตลาดสกุลเงิน

ตลาดสกุลเงินสะท้อนถึงการเปลี่ยนแปลงความรู้สึกที่ระมัดระวังในสัปดาห์ที่แล้ว เนื่องจากนักลงทุนตอบสนองต่อสัญญาณที่หลากหลายเกี่ยวกับเงินเฟ้อ การเติบโต และการค้าโลก ยูโรแข็งค่าขึ้น โดย EUR/USD เพิ่มขึ้นจาก 1.1313 เป็น 1.1391 ได้รับแรงหนุนจากการลดอัตราดอกเบี้ยของ ECB และข้อมูลสหรัฐฯ ที่อ่อนแอกว่าซึ่งกดดันดอลลาร์ ตลาดเริ่มกำหนดราคาตามแนวทางนโยบายที่แตกต่างกัน โดยเฟดยังคงรอดูท่าที ในขณะที่ ECB เริ่มปรับลดดอกเบี้ย

เงินเยนแข็งค่าขึ้น ทำให้ USD/JPY ลดลงเหลือ 142.17 การไหลเข้าสู่สินทรัพย์ปลอดภัยและอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่ลดลงกระตุ้นความต้องการเงินเยน ซึ่งยังคงเป็นสกุลเงินปลอดภัยในช่วงที่มีความไม่แน่นอนทั่วโลก – โดยเฉพาะอย่างยิ่งท่ามกลางความตึงเครียดระหว่างสหรัฐฯ และจีนที่ลึกขึ้น

ปอนด์อังกฤษก็ปรับตัวขึ้นเช่นกัน โดย GBP/USD ปิดที่ 1.3294 ยอดค้าปลีกสหราชอาณาจักรที่แข็งแกร่งและข้อมูลเงินเฟ้อที่คงที่ช่วยเสริมความคาดหวังว่าธนาคารแห่งประเทศอังกฤษอาจไม่จำเป็นต้องผ่อนคลายนโยบายอย่างรุนแรงเหมือนกับธนาคารกลางอื่นๆ

อย่างไรก็ตาม เมื่อเทียบกับเงินเยน GBP/JPY ลดลงเหลือ 189.00 เนื่องจากความแข็งแกร่งของปอนด์ถูกชดเชยด้วยการเคลื่อนไหวที่ใหญ่กว่าของเงินเยน การเคลื่อนไหวนี้สะท้อนถึงโทนการหลีกเลี่ยงความเสี่ยงในตลาดและความคาดหวังเรื่องอัตราดอกเบี้ยที่เปลี่ยนแปลงทั่วโลก

แนวโน้มตลาดและสัปดาห์ข้างหน้า

ตลาดเข้าสู่สัปดาห์สุดท้ายของเดือนเมษายนโดยเดินอยู่บนความสมดุลระหว่างความยืดหยุ่นและความระมัดระวัง การเปิดเผยข้อมูลสำคัญ – โดยเฉพาะการสำรวจ PMI ทั่วโลก – จะแสดงให้เห็นว่ากิจกรรมทางธุรกิจยังคงแข็งแกร่งท่ามกลางความตึงเครียดทางการค้าหรือไม่ ผลลัพธ์ที่ดีอาจช่วยลดความวิตกกังวล แต่ความอ่อนแอใดๆ อาจจุดความผันผวนขึ้นใหม่อย่างรวดเร็ว ในสหรัฐฯ รายงาน Beige Book ของเฟดจะให้มุมมองจากพื้นฐานว่าผู้บริโภคและธุรกิจรับมืออย่างไร ก่อนการประชุมนโยบายของธนาคารกลางในเดือนพฤษภาคม

ทุกสายตาจับจ้องไปที่ผลประกอบการของบริษัท บริษัทใหญ่ในกลุ่มเทคโนโลยี สินค้าอุปโภคบริโภค และการผลิตกำลังรายงานผล – และหลังจากสัญญาณที่หลากหลายจาก Netflix และ Nvidia ในสัปดาห์ที่แล้ว นักลงทุนต้องการเห็นว่าบริษัทยังสามารถเติบโตได้แม้จะมีปัญหาด้านห่วงโซ่อุปทานและแรงกดดันด้านกำไร ผลลัพธ์ที่แข็งแกร่งอาจทำให้ตลาดมั่นคง ความผิดหวัง โดยเฉพาะที่เกี่ยวข้องกับภาษีหรือการชะลอตัวของความต้องการ อาจส่งผลเสียต่อความเชื่อมั่น

ภูมิรัฐศาสตร์ยังคงเป็นตัวแปรสำคัญ การปะทุขึ้นของข้อพิพาททางการค้าระหว่างสหรัฐฯ-จีนอาจเปลี่ยนแปลงตลาดได้อย่างรวดเร็ว ในขณะเดียวกัน นักลงทุนจะประเมินว่าการลดอัตราดอกเบี้ยของ ECB เพียงพอหรือไม่ ธนาคารแห่งประเทศอังกฤษตอบสนองต่อการชะลอตัวของเงินเฟ้ออย่างไร และธนาคารกลางญี่ปุ่นอาจเปลี่ยนแปลงนโยบายในภายหลังของเดือนนี้หรือไม่

ในตอนนี้ การมองโลกในแง่ดีอย่างระมัดระวังยังคงเป็นหลัก แต่ในตลาดที่ขับเคลื่อนด้วยข่าว การปรับตัวอย่างคล่องตัวเป็นสิ