Ketika Saham Murah Sebenarnya Tidak Murah: Memahami Perangkap Nilai

Melihat Lebih Jauh dari Valuasi Rendah

Banyak investor secara alami tertarik pada perusahaan dengan rasio price-to-earnings (P/E) yang rendah. Logikanya tampak sederhana: jika sebuah saham diperdagangkan pada valuasi yang lebih rendah dibandingkan rekan-rekannya, maka itu pasti merupakan barang murah. Lagi pula, salah satu prinsip inti dari value investing adalah membeli bisnis berkualitas dengan harga menarik. Namun, tidak semua saham murah benar-benar undervalued. Beberapa perusahaan diperdagangkan pada valuasi rendah karena bisnis mereka memburuk, industrinya mengalami perubahan struktural, atau investor memperkirakan laba yang lebih lemah di masa depan. Dalam kasus seperti ini, apa yang tampak sebagai peluang menarik bisa berubah menjadi kesalahan yang mahal.

Investor profesional menyebut situasi ini sebagai value trap. Value trap adalah saham yang tampak murah berdasarkan metrik valuasi tradisional tetapi terus mengecewakan investor karena bisnis dasarnya terus melemah.

Apa Itu Value Trap?

Value trap adalah perusahaan yang valuasi rendahnya mencerminkan tantangan bisnis yang nyata, bukan hanya pesimisme pasar yang bersifat sementara.

Investor sering tertarik pada rasio P/E rendah, rasio price-to-book rendah, atau yield dividen yang sangat tinggi tanpa benar-benar memahami mengapa pasar memberikan valuasi tersebut. Ini menyoroti prinsip penting dalam analisis fundamental: valuasi tidak boleh dinilai secara terpisah. Valuasi harus selalu dipertimbangkan bersama dengan kualitas bisnis, posisi kompetitif, kekuatan keuangan, dan potensi laba jangka panjang.

Membeli saham hanya karena terlihat murah berarti mengabaikan bisnis dasarnya.

Mengapa Saham Menjadi Murah

Ada banyak alasan mengapa valuasi sebuah perusahaan bisa menurun. Ekspektasi laba yang menurun, disrupsi teknologi, utang yang meningkat, dan melemahnya keunggulan kompetitif semuanya dapat membenarkan penurunan kelipatan valuasi.

Pasar juga bersifat forward looking. Sementara banyak investor fokus pada rasio P/E trailing, investor institusi sering lebih memperhatikan forward P/E, yang mencerminkan ekspektasi laba dalam dua belas bulan ke depan. Oleh karena itu, sebuah saham bisa tampak murah berdasarkan laba historis padahal sudah memperhitungkan laba masa depan yang lebih lemah.

Tantangan utama bagi investor adalah menentukan apakah masalah-masalah ini bersifat sementara atau permanen. Kemunduran jangka pendek seperti perlambatan ekonomi atau gangguan rantai pasok dapat menciptakan peluang nyata jika bisnis dasarnya tetap kuat secara fundamental. Masalah struktural, seperti teknologi disruptif atau permintaan yang menurun secara permanen, dapat membenarkan valuasi rendah selama bertahun-tahun.

Pelajaran dari Intel, Nokia, dan Kodak

Beberapa perusahaan terkenal menunjukkan mengapa valuasi rendah tidak selalu menjadi peluang investasi yang menarik.

Intel diperdagangkan pada kelipatan valuasi yang relatif moderat sementara pendapatan tahunan menurun dari sekitar US$79 miliar pada tahun fiskal 2021 menjadi sekitar US$54 miliar pada tahun fiskal 2024. Keterlambatan manufaktur dan persaingan yang semakin kuat dari AMD dan Nvidia menimbulkan kekhawatiran tentang daya saing masa depannya, sehingga investor memberikan kelipatan valuasi yang lebih rendah meskipun perusahaan tetap mencetak laba.

Nokia mengikuti pola yang serupa. Setelah pernah menguasai lebih dari 40% pasar ponsel global, Nokia gagal beradaptasi dengan revolusi smartphone yang dipicu peluncuran iPhone oleh Apple pada 2007. Seiring memburuknya posisi kompetitif, perusahaan mengalami penurunan pangsa pasar selama bertahun-tahun, laba yang melemah, dan kinerja harga saham yang terus tertinggal.

Kodak mungkin merupakan contoh klasik value trap. Meskipun menemukan kamera digital pertama pada 1975, perusahaan gagal menyesuaikan model bisnisnya ketika fotografi digital menggantikan film. Keengganannya untuk mendisrupsi bisnis film yang sangat menguntungkan akhirnya membuat Kodak mengajukan perlindungan kebangkrutan pada 2012, menunjukkan bahwa valuasi rendah tidak dapat menutupi model bisnis yang secara struktural sudah usang.

Contoh-contoh ini menunjukkan bahwa kelipatan valuasi rendah sering kali mencerminkan kekhawatiran nyata tentang masa depan perusahaan, bukan nilai tersembunyi yang menunggu untuk ditemukan.

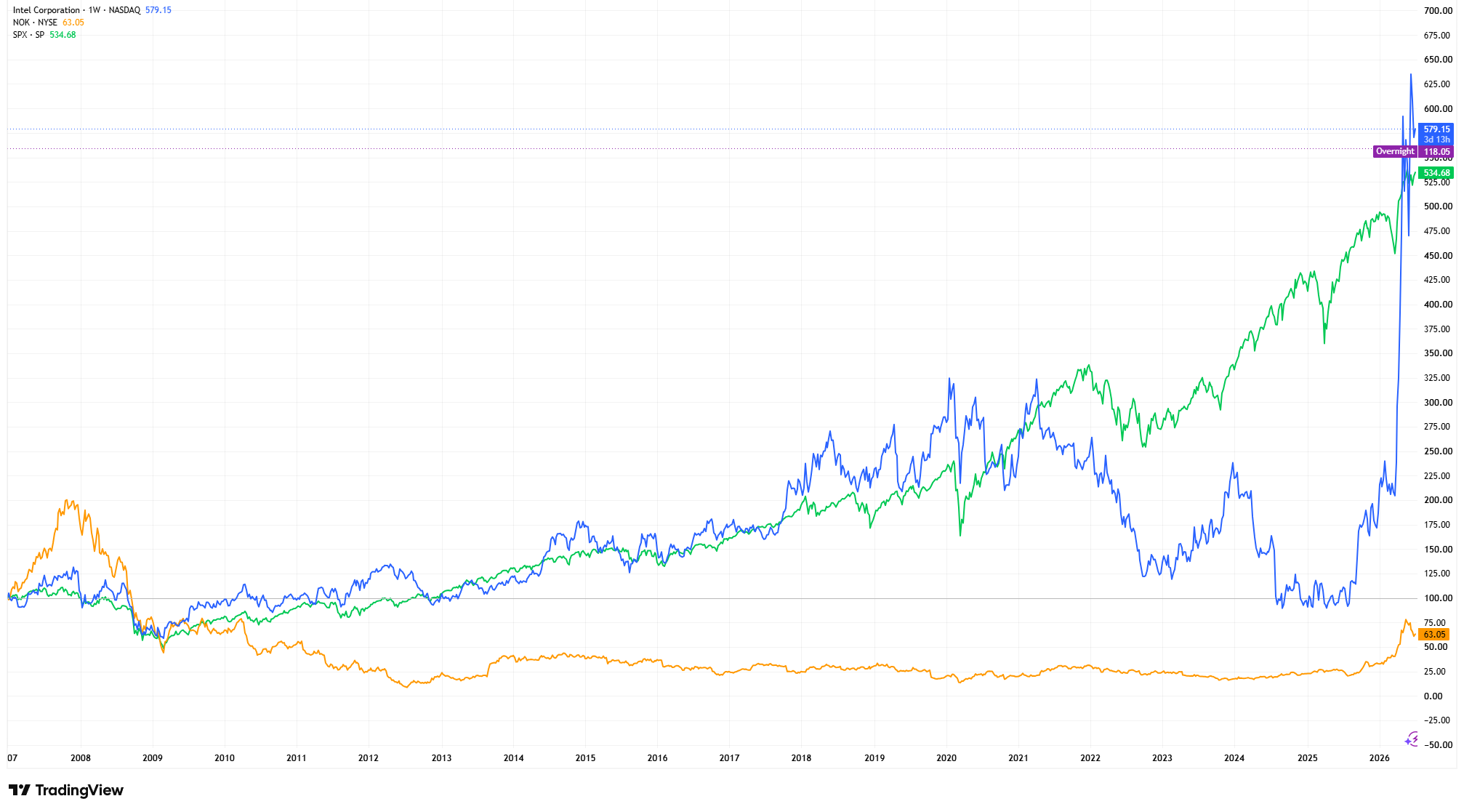

Intel, Nokia, dan S&P 500: Kinerja Harga Saham Terindeks (2007 = 100)

Sumber & Metodologi: TradingView. Setiap seri harga telah diindeks ke 100 pada tanggal awal yang dipilih di tahun 2007 menggunakan rumus (Harga Saat Ini ÷ Harga Awal) × 100. Pengindeksan menstandarkan setiap seri ke titik awal yang sama, sehingga kinerja pemegang saham jangka panjang dapat dibandingkan secara setara terlepas dari perbedaan harga saham absolut. Kinerja masa lalu bukan indikator yang andal untuk kinerja masa depan. Data per 1 Juli 2026.

Dengan mengindeks setiap seri ke titik awal yang sama, grafik ini menggambarkan bagaimana bisnis yang menghadapi tantangan kompetitif struktural dapat sangat tertinggal dari pasar yang lebih luas dalam jangka panjang, meskipun sering kali tampak murah berdasarkan ukuran valuasi tradisional. Tujuannya bukan untuk membandingkan harga saham absolut, melainkan untuk menunjukkan bahwa memahami mengapa sebuah saham murah sama pentingnya dengan mengenali bahwa saham itu murah.

Bagaimana Investor Profesional Menghindari Value Trap

Investor profesional jarang hanya mengandalkan rasio valuasi. Sebaliknya, mereka mengevaluasi pertumbuhan pendapatan, kualitas laba, arus kas bebas, Return on Invested Capital (ROIC), kekuatan neraca, keunggulan kompetitif, dan keputusan alokasi modal manajemen.

Sebuah perusahaan dengan rasio P/E rendah tetapi arus kas memburuk, pengembalian modal menurun, dan utang meningkat bisa jadi investasi yang jauh lebih berisiko dibandingkan bisnis dengan valuasi lebih tinggi namun memiliki keunggulan kompetitif yang tahan lama dan prospek laba jangka panjang yang lebih kuat. Karena alasan inilah, valuasi sering dianggap sebagai tahap akhir analisis, bukan titik awal.

Jika Saham Terlihat Murah, Haruskah Saya Membelinya?

Ini adalah pertanyaan umum di kalangan investor pemula.

Tidak selalu.

Investasi yang sukses bukan tentang membeli perusahaan termurah. Ini tentang mengidentifikasi bisnis yang prospeknya di masa depan lebih baik dari yang diharapkan pasar saat ini. Banyak value trap tetap murah selama bertahun-tahun karena bisnis dasarnya terus melemah, sehingga kesabaran dan riset mendalam sangat penting.

Kesimpulan

Valuasi tetap menjadi salah satu aspek terpenting dalam investasi, tetapi tidak boleh dianalisis secara terpisah.

Rasio P/E rendah, yield dividen tinggi, dan harga saham diskon tidak otomatis membuat sebuah perusahaan menjadi investasi yang menarik. Investor harus mengevaluasi kualitas bisnis, keunggulan kompetitif, kemampuan menghasilkan kas, kekuatan neraca, dan kekuatan laba jangka panjang bersamaan dengan valuasi.

Menghindari value trap bisa sama pentingnya dengan menemukan peluang undervalued. Bagi investor fundamental, pertanyaan terpenting bukanlah apakah sebuah saham tampak murah, melainkan mengapa saham itu tampak murah. Memahami perbedaan tersebut dapat membantu investor membedakan bisnis yang mengalami kemunduran sementara dari yang menghadapi penurunan struktural permanen dan membuat keputusan investasi jangka panjang yang lebih baik.