عندما لا يكون السهم الرخيص رخيصًا حقًا: فهم مصائد القيمة

النظر إلى ما وراء التقييمات المنخفضة

ينجذب العديد من المستثمرين بشكل طبيعي إلى الشركات ذات نسب السعر إلى الأرباح (P/E) المنخفضة. ويبدو المنطق بسيطًا: إذا كان السهم يتداول عند تقييم أقل من نظرائه، فلا بد أنه يمثل صفقة جيدة. فإحدى المبادئ الأساسية للاستثمار القيمي هي شراء شركات ذات جودة عالية بأسعار جذابة. ومع ذلك، ليس كل سهم رخيص هو في الحقيقة أقل من قيمته الحقيقية. فبعض الشركات تتداول عند تقييمات منخفضة لأن أعمالها تتدهور، أو لأن صناعاتها تمر بتغيرات هيكلية، أو لأن المستثمرين يتوقعون أرباحًا أضعف في المستقبل. في هذه الحالات، قد يتحول ما يبدو فرصة جذابة إلى خطأ مكلف.

يشير المستثمرون المحترفون إلى هذه الحالات باسم “فخاخ القيمة”. فخ القيمة هو سهم يبدو رخيصًا بناءً على مقاييس التقييم التقليدية، لكنه يستمر في خيبة أمل المستثمرين لأن الأعمال الأساسية تواصل الضعف.

ما هو فخ القيمة؟

فخ القيمة هو شركة يعكس تقييمها المنخفض تحديات حقيقية في الأعمال بدلاً من تشاؤم مؤقت في السوق.

غالبًا ما ينجذب المستثمرون إلى نسب السعر إلى الأرباح المنخفضة، أو نسب السعر إلى القيمة الدفترية المنخفضة، أو عوائد الأرباح المرتفعة بشكل غير معتاد دون فهم كامل لسبب منح السوق هذه التقييمات. يبرز هذا مبدأ مهمًا في التحليل الأساسي: يجب ألا يتم تقييم التقييم بشكل منفصل أبدًا. بل يجب دائمًا النظر إليه جنبًا إلى جنب مع جودة الأعمال، والموقع التنافسي، والقوة المالية، وإمكانات الأرباح طويلة الأجل.

شراء سهم لمجرد أنه يبدو رخيصًا يتجاهل الأعمال الأساسية.

لماذا تصبح الأسهم رخيصة

هناك العديد من الأسباب التي قد تؤدي إلى انخفاض تقييم الشركة. توقعات الأرباح المتراجعة، والتغيرات التكنولوجية، وارتفاع الديون، وضعف المزايا التنافسية يمكن أن تبرر جميعها مضاعفات تقييم أقل.

الأسواق أيضًا تتطلع إلى المستقبل. بينما يركز العديد من المستثمرين على نسبة السعر إلى الأرباح التاريخية، غالبًا ما يهتم المستثمرون المؤسسيون بنسبة السعر إلى الأرباح المتوقعة، والتي تعكس الأرباح المتوقعة خلال الاثني عشر شهرًا القادمة. لذلك قد يبدو السهم رخيصًا بناءً على الأرباح التاريخية بينما يكون قد قام بالفعل بتسعير أرباح أضعف في المستقبل.

التحدي الرئيسي للمستثمرين هو تحديد ما إذا كانت هذه المشكلات مؤقتة أم دائمة. قد تخلق الانتكاسات قصيرة الأجل مثل التباطؤ الاقتصادي أو اضطرابات سلسلة التوريد فرصًا حقيقية إذا ظلت الأعمال الأساسية قوية من الناحية الجوهرية. أما المشكلات الهيكلية، مثل التقنيات المدمرة أو انخفاض الطلب بشكل دائم، فيمكن أن تبرر تقييمات منخفضة لسنوات عديدة.

دروس من إنتل، نوكيا وكوداك

توضح العديد من الشركات المعروفة لماذا لا تمثل التقييمات المنخفضة دائمًا فرص استثمارية جذابة.

إنتل كانت تتداول عند مضاعفات تقييم متواضعة نسبيًا بينما انخفضت الإيرادات السنوية من حوالي 79 مليار دولار أمريكي في السنة المالية 2021 إلى حوالي 54 مليار دولار أمريكي في السنة المالية 2024. أدت التأخيرات في التصنيع والمنافسة الأقوى من AMD وNvidia إلى إثارة المخاوف بشأن قدرتها التنافسية المستقبلية، مما دفع المستثمرين إلى منحها مضاعفات تقييم أقل على الرغم من استمرار الشركة في تحقيق الأرباح.

نوكيا اتبعت نمطًا مشابهًا. فبعد أن سيطرت يومًا ما على أكثر من 40% من سوق الهواتف المحمولة العالمي، فشلت نوكيا في التكيف مع ثورة الهواتف الذكية التي أعقبت إطلاق آيفون من أبل في عام 2007. ومع تدهور موقعها التنافسي، شهدت الشركة سنوات من تراجع الحصة السوقية، وضعف الأرباح، وتراجع أداء السهم بشكل مستمر.

كوداك تمثل ربما المثال الكلاسيكي لفخ القيمة. فعلى الرغم من اختراعها لأول كاميرا رقمية في عام 1975، فشلت الشركة في تكييف نموذج أعمالها مع تحول التصوير الفوتوغرافي من الأفلام إلى الرقمي. وأدى ترددها في تعطيل أعمال الأفلام المربحة للغاية في النهاية إلى طلب الحماية من الإفلاس في عام 2012، مما يوضح أن التقييمات المنخفضة لا يمكن أن تعوض عن نموذج أعمال أصبح متقادمًا هيكليًا.

توضح هذه الأمثلة أن مضاعفات التقييم المنخفضة غالبًا ما تعكس مخاوف حقيقية بشأن مستقبل الشركة بدلاً من قيمة خفية تنتظر الاكتشاف.

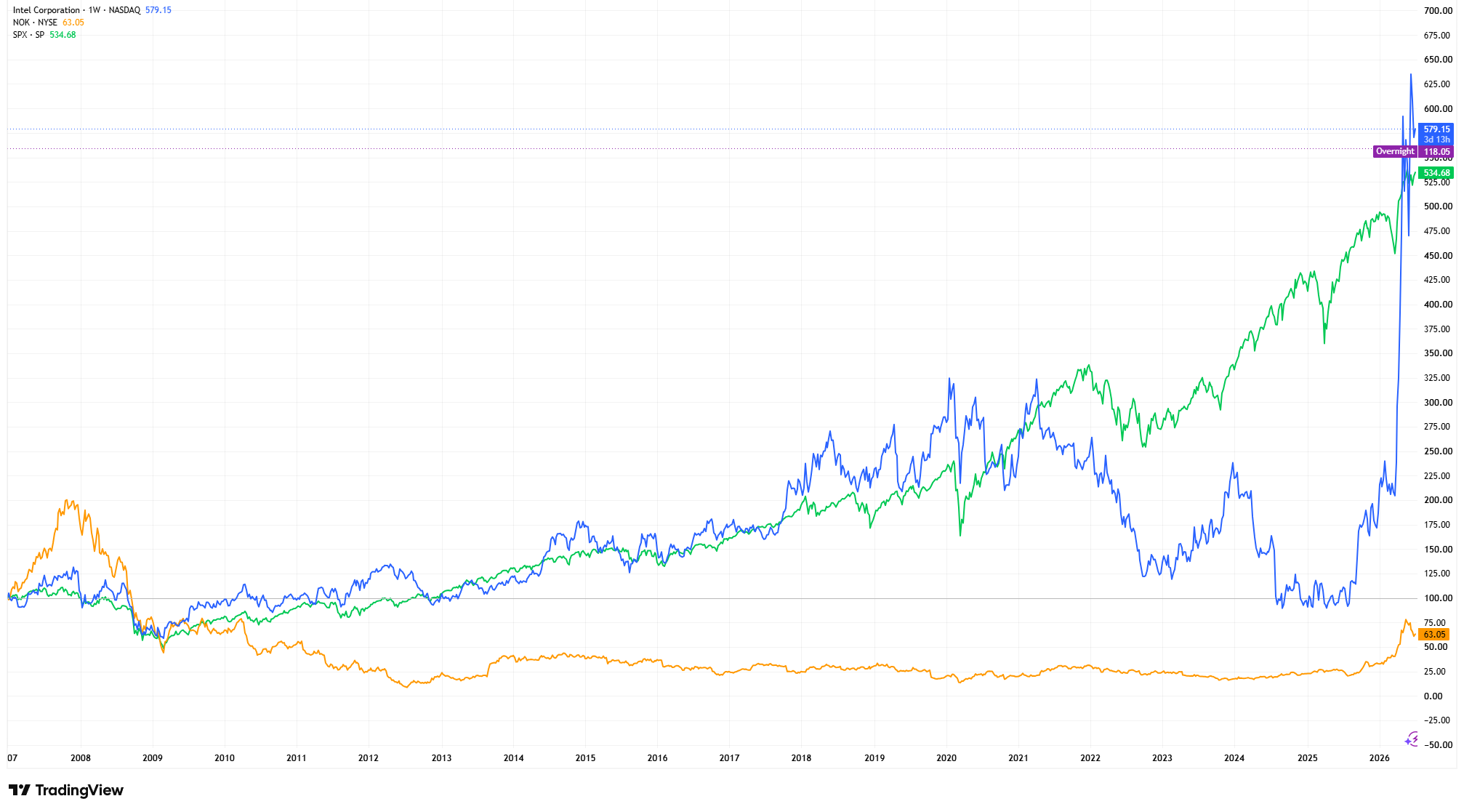

إنتل، نوكيا ومؤشر S&P 500: أداء سعر السهم المفهرس (2007 = 100)

المصدر والمنهجية: TradingView. تم فهرسة كل سلسلة أسعار إلى 100 عند تاريخ البدء المختار في عام 2007 باستخدام الصيغة (سعر اليوم ÷ سعر البدء) × 100. تعمل الفهرسة على توحيد كل سلسلة عند نقطة بداية مشتركة، مما يسمح بمقارنة أداء المساهمين على المدى الطويل على أساس مماثل بغض النظر عن اختلافات أسعار الأسهم المطلقة. الأداء السابق ليس مؤشرًا موثوقًا للأداء المستقبلي. البيانات حتى 1 يوليو 2026.

من خلال فهرسة كل سلسلة إلى نقطة بداية مشتركة، يوضح الرسم البياني كيف يمكن أن تتخلف الشركات التي تواجه تحديات تنافسية هيكلية بشكل كبير عن أداء السوق الأوسع على مدى فترات طويلة، على الرغم من أنها غالبًا ما تبدو رخيصة بناءً على مقاييس التقييم التقليدية. الهدف ليس مقارنة أسعار الأسهم المطلقة، بل توضيح سبب أهمية فهم سبب رخص السهم بقدر أهمية إدراك أنه رخيص.

كيف يتجنب المستثمرون المحترفون فخاخ القيمة

نادراً ما يعتمد المستثمرون المحترفون على نسب التقييم وحدها. وبدلاً من ذلك، يقومون بتقييم نمو الإيرادات، وجودة الأرباح، التدفق النقدي الحر، العائد على رأس المال المستثمر (ROIC)، قوة الميزانية العمومية، المزايا التنافسية وقرارات إدارة رأس المال من قبل الإدارة.

قد تمثل الشركة ذات نسبة السعر إلى الأرباح المنخفضة ولكن بتدفق نقدي متدهور، وعوائد رأس مال متراجعة، وديون متزايدة استثمارًا أكثر خطورة بكثير من شركة ذات تقييم أعلى ولكن بمزايا تنافسية متينة وآفاق أرباح طويلة الأجل أقوى. ولهذا السبب، غالبًا ما يُنظر إلى التقييم على أنه المرحلة النهائية من التحليل وليس نقطة البداية.

إذا بدا السهم رخيصًا، أليس من المفترض أن أشتريه؟

هذا سؤال شائع بين المستثمرين الجدد.

ليس بالضرورة.

الاستثمار الناجح لا يتعلق بشراء أرخص الشركات. بل يتعلق بتحديد الشركات التي تبدو آفاقها المستقبلية أفضل مما يتوقعه السوق حاليًا. تظل العديد من فخاخ القيمة رخيصة لسنوات لأن الأعمال الأساسية تواصل الضعف، مما يجعل الصبر والبحث المتعمق أمرين أساسيين.

الخلاصة

يظل التقييم أحد أهم جوانب الاستثمار، لكنه لا يجب أن يُحلل بمعزل عن غيره.

نسب السعر إلى الأرباح المنخفضة، وعوائد الأرباح المرتفعة، وأسعار الأسهم المخفضة لا تجعل الشركة تلقائيًا استثمارًا جذابًا. يجب على المستثمرين تقييم جودة الأعمال، والمزايا التنافسية، وتوليد النقد، وقوة الميزانية العمومية، وقوة الأرباح طويلة الأجل جنبًا إلى جنب مع التقييم.

قد يكون تجنب فخاخ القيمة بنفس أهمية تحديد الفرص المقيمة بأقل من قيمتها الحقيقية. بالنسبة للمستثمرين الأساسيين، فإن السؤال الأهم ليس ما إذا كان السهم يبدو رخيصًا، بل لماذا يبدو رخيصًا. يمكن أن يساعد فهم هذا الفارق المستثمرين على التمييز بين الشركات التي تمر بانتكاسات مؤقتة وتلك التي تواجه تراجعًا هيكليًا دائمًا واتخاذ قرارات استثمارية أفضل على المدى الطويل.