Data Tenaga Kerja Lebih Lemah dan Inflasi Mereda Mendukung Rotasi Pasar yang Lebih Luas | Ringkasan Pasar Mingguan: 29 Juni - 3 Juli 2026

Pasar memasuki bulan Juli dengan sentimen investor yang membaik, seiring tanda-tanda meredanya inflasi dan mendinginnya pasar tenaga kerja mengurangi kekhawatiran bahwa bank sentral perlu memperketat kebijakan lebih lanjut. Perubahan ini mendukung partisipasi yang lebih luas di seluruh pasar global, dengan kepemimpinan pasar meluas melampaui sektor teknologi untuk salah satu pertama kalinya dalam beberapa bulan terakhir.

Meskipun pertumbuhan tetap tidak merata di antara ekonomi utama, pendapatan perusahaan yang tangguh, tekanan harga yang semakin moderat, dan imbal hasil obligasi yang menurun mendorong investor untuk mengambil pendekatan yang lebih seimbang terhadap risiko. Hasilnya adalah pekan yang ditandai oleh meluasnya kepemimpinan pasar, bukan ketergantungan berkelanjutan pada saham teknologi berkapitalisasi besar.

Tinjauan Ekonomi

Pasar memulai pekan dengan menilai apakah data ekonomi yang masuk akan mengubah prospek kebijakan bank sentral. Pada awal pekan, lowongan pekerjaan AS yang lebih kuat memperkuat ekspektasi bahwa suku bunga dapat tetap tinggi lebih lama. Namun, data pasar tenaga kerja yang lebih lemah pada akhir pekan, bersama dengan meredanya inflasi di seluruh kawasan euro, membantu meningkatkan sentimen dan memperkuat ekspektasi bahwa para pembuat kebijakan dapat terus mengambil pendekatan yang terukur.

Di AS, lowongan pekerjaan JOLTS bulan Mei tetap berada di 7,6 juta sebelum non-farm payrolls bulan Juni hanya meningkat 57.000. Tingkat pengangguran turun tipis menjadi 4,2%, sebagian besar karena partisipasi angkatan kerja menurun, sementara rata-rata upah per jam naik 0,3% secara bulanan dan 3,5% secara tahunan. Secara keseluruhan, data tersebut menunjukkan pasar tenaga kerja yang sedang mendingin tanpa kembali memicu tekanan upah, sehingga mengurangi ekspektasi terhadap pengetatan Fed lebih lanjut dalam waktu dekat.

Di seluruh Eropa, tingkat inflasi awal Jerman turun menjadi 2,4% dari 2,7%, sementara inflasi utama kawasan euro melambat menjadi 2,8% dan inflasi inti turun menjadi 2,4%. Aktivitas bisnis juga menunjukkan tanda-tanda stabilisasi, dengan PMI komposit kawasan euro kembali ke level 50. Meskipun pertumbuhan tetap lemah, inflasi yang mereda memperkuat keyakinan bahwa ECB dapat terus mengambil pendekatan kebijakan yang terukur.

Di tempat lain, PMI manufaktur resmi China kembali ke wilayah ekspansi di 50,3, menandakan ketahanan berkelanjutan dalam industri yang digerakkan oleh ekspor meskipun permintaan domestik lemah. Inggris tetap lebih lemah, dengan PMI jasa dan komposit berada di bawah 50, sementara Jepang mencatat aktivitas bisnis yang lebih kuat karena kedua PMI membaik. Secara keseluruhan, data pekan ini menunjukkan bahwa pertumbuhan global tetap tidak merata tetapi cukup tangguh untuk mendukung rotasi yang lebih luas di seluruh pasar, bukan sekadar peralihan ke posisi defensif saja.

Saham, Obligasi, dan Komoditas

Saham

Pasar mengakhiri pekan dengan pijakan yang lebih kuat karena data pasar tenaga kerja AS yang lebih lemah meredakan kekhawatiran atas pengetatan Fed lebih lanjut dan mendorong investor untuk memperluas eksposur melampaui saham teknologi yang telah memimpin pasar selama sebagian besar tahun ini.

Di AS, Dow Jones Industrial Average naik 2,0% sepanjang pekan, sementara S&P 500 menguat 1,8% dan Nasdaq Composite bertambah 2,1%. Meskipun teknologi terus berkinerja baik, aksi ambil untung muncul di perusahaan semikonduktor dan terkait AI setelah kenaikan kuat mereka pada awal tahun.

Saham Eropa mengungguli banyak pasar global lainnya karena inflasi yang mereda dan valuasi yang menarik mendorong investor kembali ke kawasan tersebut. STOXX Europe 600 naik 2,6%, DAX Jerman mencapai rekor tertinggi baru lainnya, dan FTSE 100 ditutup di 10.679,03.

Pasar Asia juga berakhir lebih tinggi. Nikkei 225 Jepang naik 1,5%, didukung oleh aktivitas jasa yang lebih kuat, sementara Hang Seng China naik 1,3% dan Shanghai Composite bertambah 0,4%. Namun, kekhawatiran yang berlanjut seputar lemahnya permintaan domestik dan sektor properti terus membatasi kenaikan saham China.

Obligasi

Pasar obligasi mencerminkan pergeseran moderat dalam ekspektasi kebijakan. Imbal hasil Treasury AS 10 tahun turun ke sekitar 4,45%, sementara imbal hasil Treasury dua tahun berakhir dekat 4,13% karena pasar mengurangi ekspektasi terhadap kenaikan suku bunga Fed lainnya dalam waktu dekat. Imbal hasil Bund Jerman 10 tahun bertahan di dekat 2,92%, sementara imbal hasil gilt Inggris tetap relatif tinggi karena investor terus menilai prospek inflasi Inggris.

Komoditas

Pasar komoditas relatif stabil. Brent crude berakhir dekat $71,94 per barel karena membaiknya kondisi pelayaran melalui Selat Hormuz dan diplomasi sementara AS-Iran meredakan kekhawatiran pasokan. Emas pulih ke sekitar $4.174 per ons karena imbal hasil Treasury yang lebih rendah dan dolar AS yang lebih lemah meningkatkan permintaan terhadap aset defensif.

Secara keseluruhan, kinerja lintas aset menunjukkan bahwa investor semakin percaya diri untuk memperluas eksposur melampaui sektor teknologi, sambil tetap menyukai area yang didukung oleh pendapatan yang tangguh dan kondisi makroekonomi yang membaik.

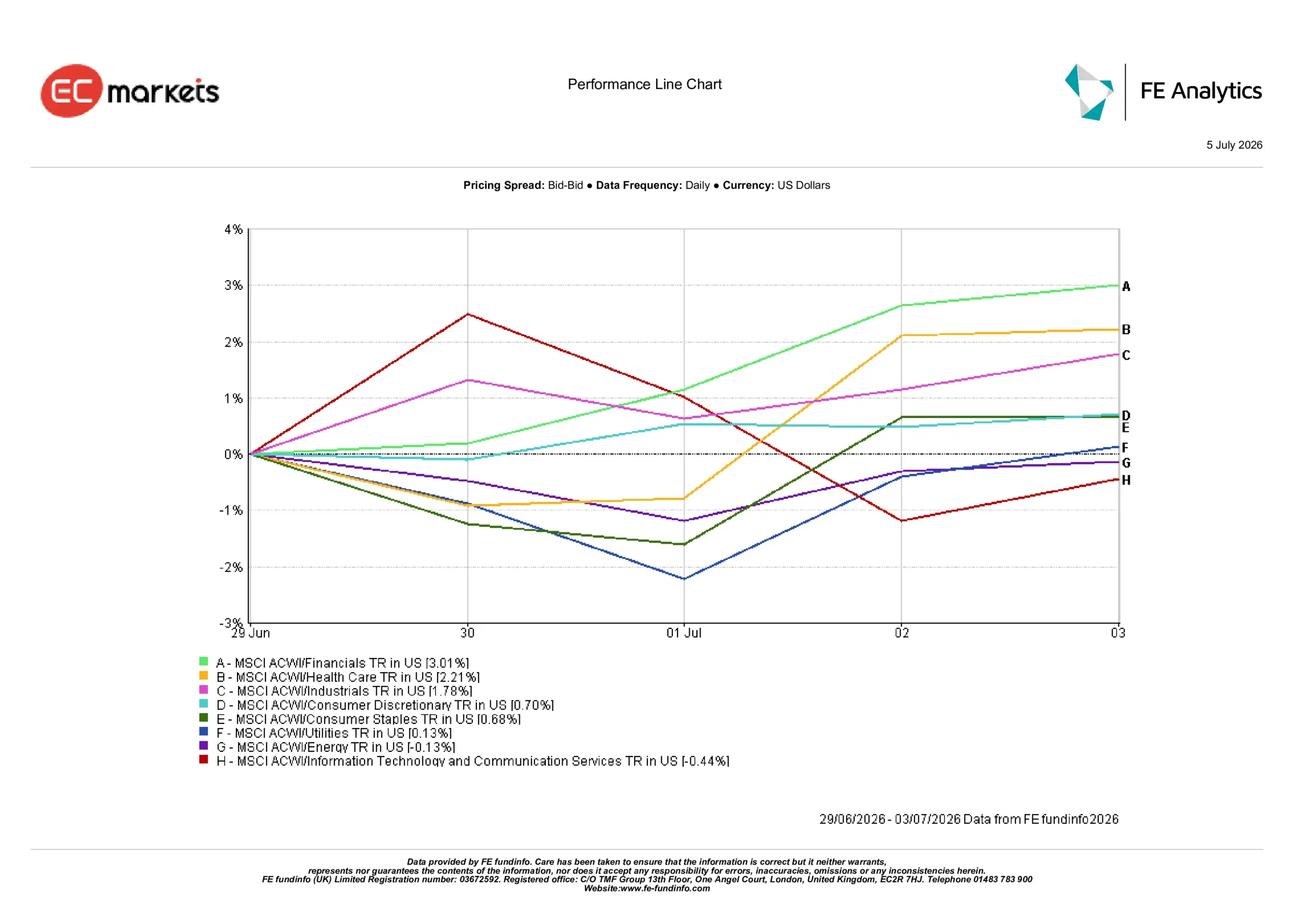

Kinerja Sektor

Kinerja sektor memperkuat kepemimpinan pasar yang semakin meluas pada pekan ini, dengan investor berotasi ke sektor keuangan, layanan kesehatan, dan industri, sambil mengurangi eksposur ke bagian-bagian sektor teknologi yang telah secara signifikan mengungguli pasar pada awal tahun.

Sektor keuangan mencatat imbal hasil terkuat sebesar 3,01%, diikuti oleh layanan kesehatan sebesar 2,21% dan industri sebesar 1,78%. Ekspektasi yang lebih rendah terhadap pengetatan Fed dalam waktu dekat dan membaiknya kepercayaan terhadap prospek Eropa mendorong investor untuk memperluas eksposur melampaui teknologi.

Consumer Discretionary naik 0,70%, Consumer Staples menguat 0,68%, dan Utilities bertambah 0,13%, menunjukkan bahwa investor terus menyukai bisnis dengan pendapatan yang tangguh meskipun sentimen secara keseluruhan membaik.

Energy turun 0,13% karena Brent crude mengembalikan sebagian premi geopolitiknya, sementara Information Technology & Communication Services turun 0,44% karena investor terus berotasi keluar dari bagian-bagian reli yang didorong AI setelah periode panjang kinerja unggul.

Kinerja Sektor 29 Juni – 3 Juli

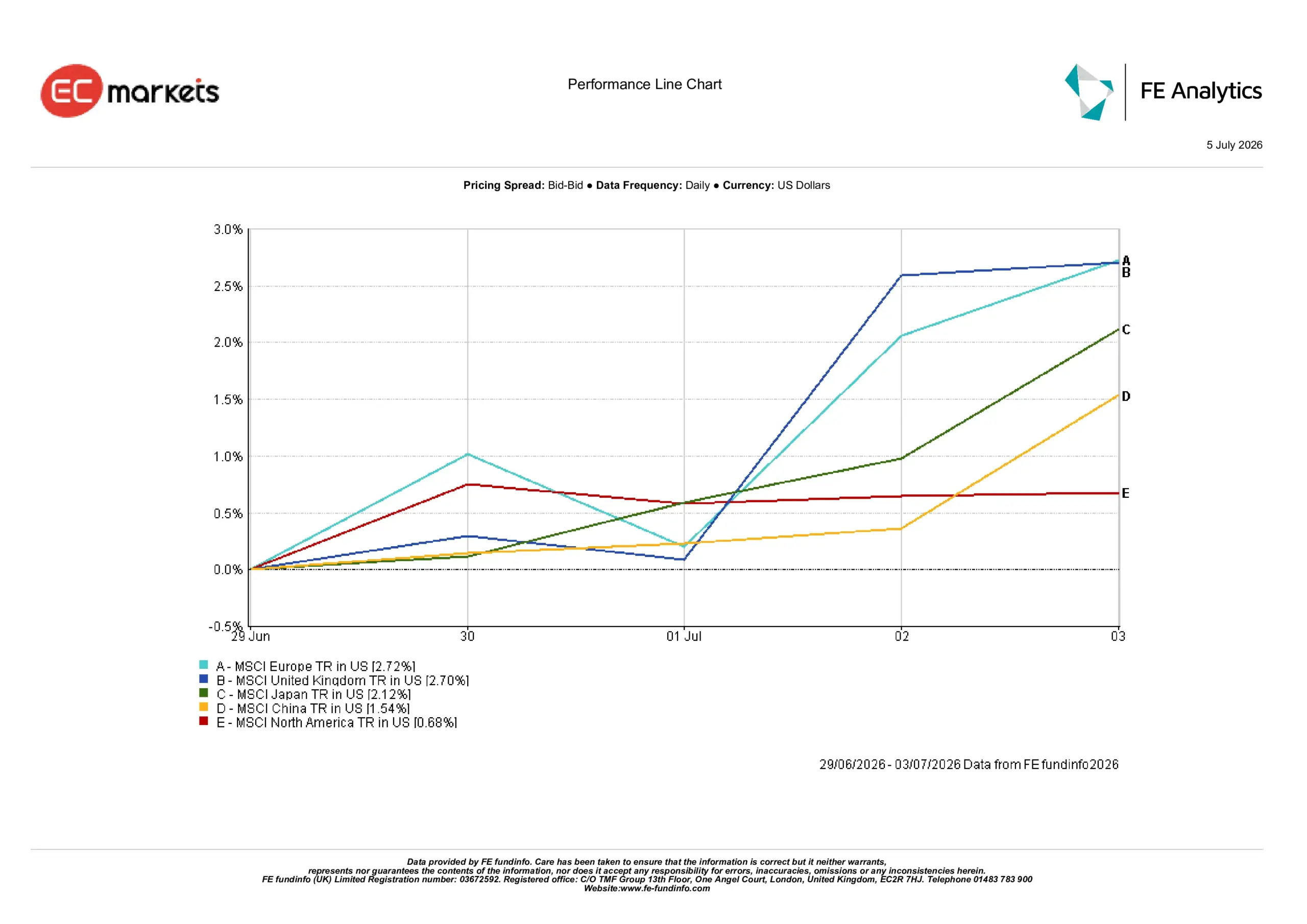

Pasar Regional

Kinerja regional juga mencerminkan rotasi pasar yang semakin meluas, dengan Eropa dan Inggris mengungguli karena inflasi yang mereda dan valuasi yang menarik menarik investor kembali ke kawasan tersebut.

Eropa mencatat imbal hasil terkuat sebesar 2,72%, sedikit di atas Inggris sebesar 2,70%. Jepang naik 2,12%, China membukukan imbal hasil 1,54%, dan Amerika Utara tertinggal dengan kenaikan 0,68%.

Kinerja unggul Eropa mencerminkan inflasi yang lebih moderat, valuasi yang menarik, dan bauran sektor yang lebih terdiversifikasi. Inggris diuntungkan oleh banyak faktor yang sama meskipun data survei domestik lebih lemah, sementara bobot Amerika Utara yang lebih besar terhadap teknologi berkapitalisasi besar membatasi kenaikan keseluruhan saat investor melakukan diversifikasi ke sektor lain.

Jepang didukung oleh membaiknya aktivitas jasa dan permintaan domestik yang lebih kuat, sementara kenaikan China tetap relatif terbatas karena para pembuat kebijakan terus mengandalkan langkah stimulus bertahap daripada agresif.

Kinerja Regional 29 Juni – 3 Juli

Pasar Mata Uang

Dolar AS kehilangan momentum seiring berjalannya pekan.

EUR/USD bergerak dari 1,1391 pada 29 Juni menjadi 1,1437 pada 3 Juli, sementara GBP/USD menguat dari 1,3208 menjadi 1,3352. Pergerakan tersebut mencerminkan data pasar tenaga kerja AS yang lebih lemah, yang mengurangi ekspektasi terhadap pengetatan Fed dalam waktu dekat, sementara sterling juga mendapat dukungan karena pasar terus memperhitungkan Bank of England yang relatif restriktif dibandingkan dengan beberapa bank sentral utama lainnya.

USD/JPY turun dari 161,76 menjadi 161,38 karena imbal hasil Treasury AS yang lebih rendah memberikan sedikit kelegaan bagi yen, meskipun pergerakannya tetap terbatas mengingat selisih suku bunga yang lebar antara AS dan Jepang. GBP/JPY naik dari 213,56 menjadi 215,48, mencerminkan kekuatan sterling yang lebih luas terhadap mata uang Jepang.

Secara keseluruhan, pasar mata uang mencerminkan moderasi dalam kekuatan dolar AS, bukan perubahan yang lebih luas dalam prospek suku bunga.

Prospek dan Pekan Mendatang

Perhatian kini akan beralih pada apakah rotasi terbaru di seluruh pasar dapat dipertahankan. Investor akan mencermati risalah Fed untuk mendapatkan wawasan lebih lanjut tentang bagaimana para pembuat kebijakan menilai kondisi pasar tenaga kerja yang lebih lemah dibandingkan dengan inflasi yang masih berada di atas target. Pasar juga akan memantau perkembangan di Eropa dan Asia untuk mencari bukti lebih lanjut bahwa inflasi sedang mereda tanpa perlambatan pertumbuhan yang signifikan.

Harga minyak juga kemungkinan akan tetap menjadi fokus setelah Brent mundur menuju level pra-konflik, karena gangguan baru apa pun terhadap pasokan Timur Tengah dapat dengan cepat memengaruhi ekspektasi inflasi dan imbal hasil obligasi.

Meskipun data terbaru telah mengurangi urgensi langsung untuk pengetatan kebijakan lebih lanjut, investor tetap sangat sensitif terhadap rilis inflasi dan pasar tenaga kerja yang akan datang. Untuk saat ini, pasar tampak semakin bersedia memperluas partisipasi melampaui teknologi, meskipun keberlanjutan rotasi tersebut akan terus bergantung pada keseimbangan antara inflasi, pertumbuhan, dan kebijakan bank sentral.