สรุปตลาดประจำสัปดาห์ 4–8 พฤษภาคม 2026 | ความแข็งแกร่งของการเติบโตหนุนการหมุนเวียนเข้าสู่หุ้น ขณะที่พลังงานอ่อนตัวช่วยลดแรงกดดันเงินเฟ้อ

ตลาดปรับเข้าสู่บรรยากาศเชิงบวกมากขึ้นในสัปดาห์ที่ผ่านมา เนื่องจากการเติบโตทางเศรษฐกิจที่ยังคงแข็งแกร่งและเงินเฟ้อที่ชะลอตัว สนับสนุนให้เงินทุนค่อย ๆ หมุนกลับเข้าสู่สินทรัพย์เสี่ยง

ภาพรวมเศรษฐกิจ

ตลาดใช้เวลาตลอดสัปดาห์ในการประเมินสมดุลระหว่างเงินเฟ้อที่ชะลอตัวและการเติบโตที่ยังคงมีความยืดหยุ่น โดยเริ่มให้น้ำหนักกับแนวคิด “Soft Landing” มากกว่าความเสี่ยงของภาวะเศรษฐกิจถดถอยที่ใกล้เข้ามา

การเปลี่ยนแปลงนี้ไม่ได้เกิดจากข้อมูลเศรษฐกิจที่ดีขึ้นอย่างชัดเจน แต่เกิดจากความเชื่อมั่นที่เพิ่มขึ้นว่าเศรษฐกิจหลักของโลก กำลังชะลอตัวอย่างค่อยเป็นค่อยไป ไม่ได้ทรุดตัวลง

ในสหรัฐฯ ข้อมูลตลาดแรงงานยังคงเป็นประเด็นสำคัญ จำนวนตำแหน่งงานว่างอยู่ใกล้ระดับ 6.9 ล้านตำแหน่ง ขณะที่ตัวเลขการจ้างงานนอกภาคเกษตร (Non-Farm Payrolls) แสดงให้เห็นว่า มีการจ้างงานเพิ่มขึ้น 115,000 ตำแหน่ง และอัตราการว่างงานทรงตัวที่ประมาณ 4.3% ส่วนการเติบโตของค่าแรงชะลอลงเพียงเล็กน้อย

สิ่งที่ตลาดตีความได้อย่างชัดเจนคือ:

👉 อุปสงค์ยังแข็งแกร่งเพียงพอที่จะสนับสนุนการเติบโตทางเศรษฐกิจ

👉 แต่ยังไม่แข็งแกร่งมากพอที่จะบังคับให้ธนาคารกลางใช้นโยบายที่เข้มงวดขึ้น

ดัชนี ISM Services PMI ยังทรงตัว ซึ่งช่วยตอกย้ำความแข็งแกร่งของอุปสงค์ภายในประเทศ แม้อยู่ภายใต้ภาวะการเงินที่ตึงตัว

นอกสหรัฐฯ ความแตกต่างด้านนโยบายการเงินยังคงเป็นจุดสนใจ โดยธนาคารกลางออสเตรเลีย (RBA) ปรับขึ้นอัตราดอกเบี้ยสู่ระดับ 4.35% สะท้อนว่าแรงกดดันด้านเงินเฟ้อยังคงเป็นประเด็นสำคัญสำหรับบางธนาคารกลาง

ในยุโรปและสหราชอาณาจักร การเติบโตยังคงอ่อนแอกว่า ส่งผลให้การปรับขึ้นของตลาดในภูมิภาคมีจำกัด

ในเอเชีย ญี่ปุ่นได้รับแรงหนุนจากความเชื่อมั่นที่ดีขึ้นและเงินเยนที่อ่อนค่า ขณะที่การฟื้นตัวของจีนยังคงไม่สม่ำเสมอ โดยเฉพาะในด้านอุปสงค์ภายในประเทศ

โดยรวมแล้ว ตลาดเริ่มสะท้อนภาพของ “การชะลอตัว” มากกว่าการ “เสื่อมถอย”

ภาพรวมตลาด

ตลาดหุ้น

ตลาดหุ้นทั่วโลกปรับตัวสูงขึ้น โดยแรงนำตลาดกระจุกตัวอยู่ในหุ้นกลุ่มเติบโตและตลาดสหรัฐฯ

ดัชนี S&P 500 ปรับขึ้นประมาณ 2.4% ขณะที่ Nasdaq เพิ่มขึ้นประมาณ 3.5% จากความต้องการลงทุนในหุ้นเทคโนโลยีและธีม AI ที่ยังแข็งแกร่ง

ตลาดยุโรปปรับขึ้นเช่นกันแต่ยังตามหลัง ขณะที่ตลาดเอเชียมีความผันผวนมากกว่า โดยญี่ปุ่นโดดเด่นที่สุด ส่วนจีนยังตามหลัง

ตลาดพันธบัตร

ตลาดพันธบัตรสะท้อนความเชื่อมั่นที่เพิ่มขึ้นต่อแนวคิด Soft Landing

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ลดลงจากประมาณ 4.45% สู่ 4.36% ขณะที่พันธบัตรอายุ 2 ปีก็ปรับลดลงเช่นกัน สะท้อนแรงกดดันต่อคาดการณ์นโยบายการเงินที่ลดลง

อัตราผลตอบแทนพันธบัตรยุโรปเคลื่อนไหวในทิศทางเดียวกัน

สินค้าโภคภัณฑ์

สินค้าโภคภัณฑ์เคลื่อนไหวแตกต่างกัน น้ำมันดิบ Brent พุ่งขึ้นเหนือระดับ 114 ดอลลาร์ ชั่วคราว ก่อนจะอ่อนตัวลงช่วงปลายสัปดาห์ จากความคาดหวังด้านอุปสงค์ที่ลดลงและค่า Risk Premium ที่ผ่อนคลาย

ทองคำเคลื่อนไหวผันผวนใกล้ระดับ 4,500 ดอลลาร์ โดยช่วงแรกอ่อนตัวลงจากอัตราผลตอบแทนที่แท้จริงที่สูงขึ้น ก่อนจะเริ่มทรงตัว

โดยรวมแล้ว ผลการดำเนินงานของสินทรัพย์ต่าง ๆ สะท้อนความมั่นใจที่เพิ่มขึ้นต่อการเติบโตที่ชะลอลง แต่ยังคงเป็นบวก

มุมมองรายภาคส่วน

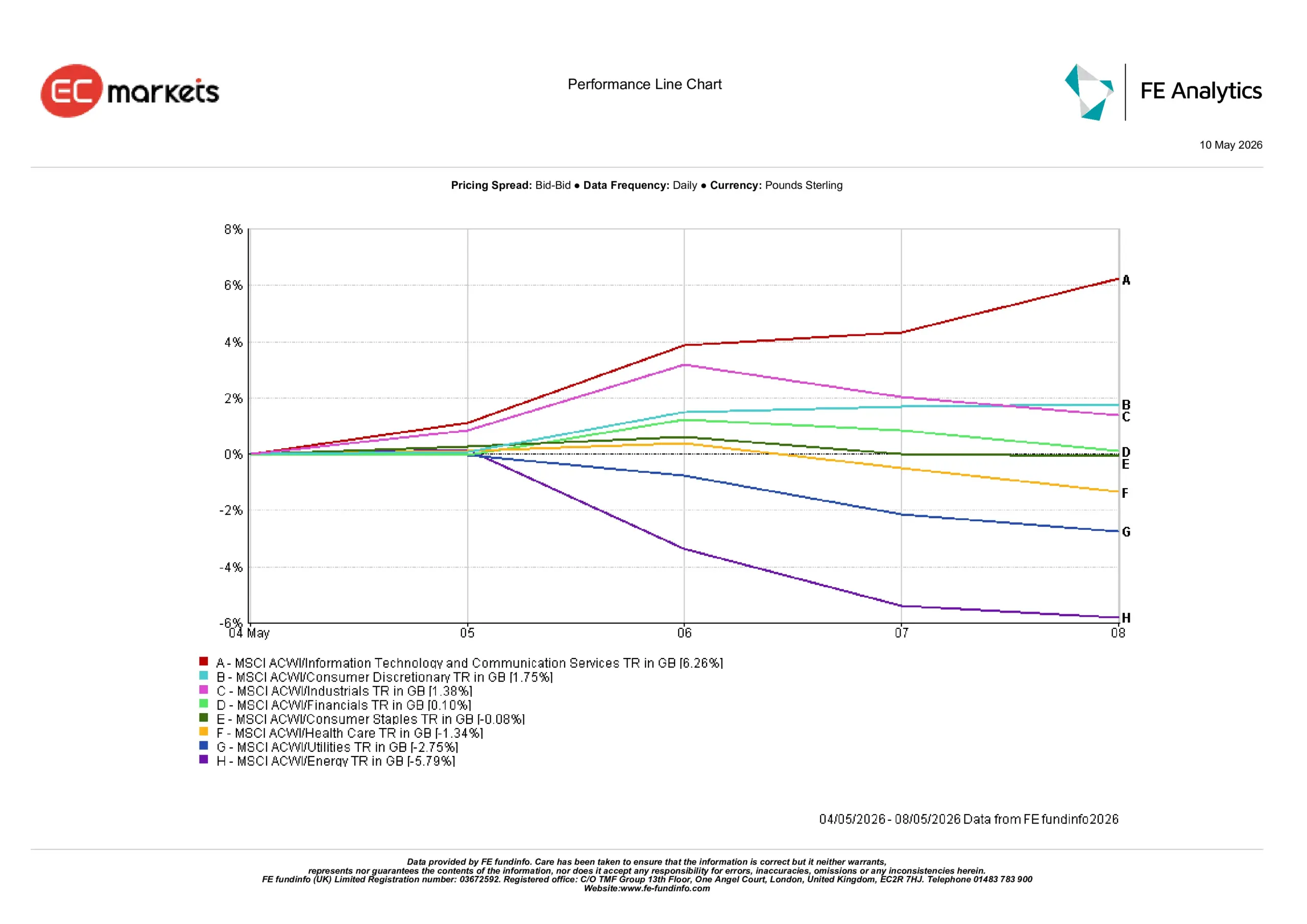

ผลการดำเนินงานของแต่ละภาคส่วนสะท้อนการหมุนเวียนกลับเข้าสู่หุ้นเติบโตและหุ้นวัฏจักรอย่างชัดเจน หลังอัตราผลตอบแทนลดลงและข้อมูลเศรษฐกิจยังแข็งแกร่ง ซึ่งช่วยหนุนความต้องการรับความเสี่ยง

กลุ่มที่ปรับตัวดีที่สุด

- เทคโนโลยีสารสนเทศและบริการสื่อสาร +6.26%: นำตลาดจากอัตราผลตอบแทนที่ลดลงซึ่งช่วยหนุนมูลค่าหุ้นเติบโต และความต้องการด้าน AI ที่ยังแข็งแกร่ง

- สินค้าฟุ่มเฟือย +1.75%: ได้แรงหนุนจากความเชื่อมั่นที่ดีขึ้นต่อความแข็งแกร่งของผู้บริโภค

- อุตสาหกรรม +1.38%: สะท้อนความคาดหวังด้านการเติบโตที่เริ่มมีเสถียรภาพ

- การเงิน +0.10%: ปรับขึ้นเล็กน้อย เนื่องจากอัตราผลตอบแทนที่ยังสูงช่วยหนุนส่วนต่างกำไร แต่ก็จำกัด Upside ของตลาด

กลุ่มที่อ่อนแอที่สุด

- พลังงาน -5.79%: เป็นกลุ่มที่อ่อนแอที่สุด หลังราคาน้ำมันอ่อนตัวลงช่วงปลายสัปดาห์

- สาธารณูปโภค -2.75%: ปรับลดลงเนื่องจากนักลงทุนหมุนเงินออกจากหุ้น Defensive และกลุ่มที่ไวต่ออัตราผลตอบแทน

- สุขภาพ -1.34%: ปรับตัวตามหลังตลาดหลังความต้องการหุ้น Defensive ลดลง

- สินค้าอุปโภคบริโภคจำเป็น -0.08%: เคลื่อนไหวทรงตัวในสภาพแวดล้อมที่นักลงทุนเปิดรับความเสี่ยงมากขึ้น

ผลการดำเนินงานรายภาคส่วน 4 พฤษภาคม – 8 พฤษภาคม

แหล่งข้อมูล: FE Analytics ผลตอบแทนรวมของทุกดัชนีคำนวณเป็นสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ได้เป็นตัวบ่งชี้ผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 8 พฤษภาคม 2026

มุมมองรายภูมิภาค

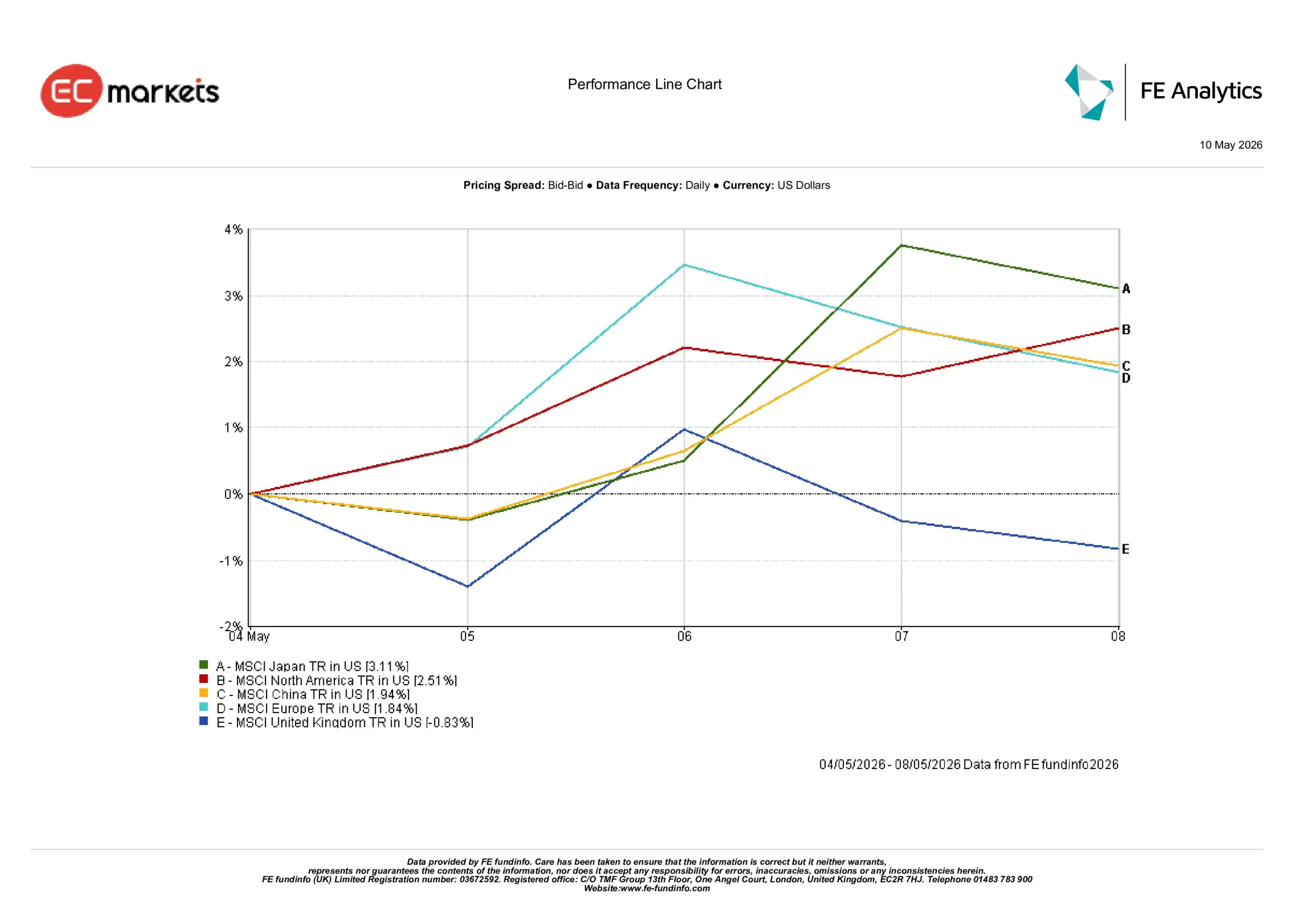

ผลการดำเนินงานในแต่ละภูมิภาคสะท้อนให้เห็นถึงความแตกต่างอย่างชัดเจน โดยตลาดที่มีความชัดเจนด้านการเติบโตและได้รับแรงสนับสนุนจากภาคส่วนต่าง ๆ มากที่สุด เป็นตลาดที่ทำผลงานได้ดีที่สุด

- MSCI ญี่ปุ่น +3.11%: เป็นภูมิภาคที่ทำผลงานดีที่สุด ได้แรงหนุนจากเงินเยนที่อ่อนค่าและภาคการส่งออก

- MSCI อเมริกาเหนือ +2.51%: ยังคงเป็นผู้นำตลาด จากความแข็งแกร่งของเศรษฐกิจสหรัฐฯ และกลุ่มเทคโนโลยี

- MSCI จีน +1.94%: ฟื้นตัวเล็กน้อยตามความเชื่อมั่นที่ดีขึ้น แม้ว่าความกังวลด้านอุปสงค์ภายในประเทศยังคงอยู่

- MSCI ยุโรป +1.84%: ปรับตัวขึ้น แต่ยังตามหลังภูมิภาคที่แข็งแกร่งกว่า ท่ามกลางความกังวลด้านการเติบโตอย่างต่อเนื่อง

- MSCI สหราชอาณาจักร -0.83%: เป็นภูมิภาคเดียวที่ปรับตัวลดลง โดยได้รับแรงกดดันจากการพึ่งพาภาคพลังงาน

รูปแบบการเคลื่อนไหวของภูมิภาคต่าง ๆ สะท้อนให้เห็นถึงการกระจุกตัวของเงินทุนในตลาดที่มีแนวโน้มการเติบโตชัดเจนกว่า โดยเฉพาะสหรัฐฯ และญี่ปุ่น

ผลการดำเนินงานรายภูมิภาค 4 พฤษภาคม – 8 พฤษภาคม

แหล่งข้อมูล: FE Analytics ผลตอบแทนรวมของทุกดัชนีคำนวณเป็นสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ได้เป็นตัวบ่งชี้ผลลัพธ์ในอนาคต ข้อมูล ณ วันที่ 8 พฤษภาคม 2026

ตลาดสกุลเงิน

ตลาดฟอเร็กซ์สะท้อนให้เห็นถึงการคลายสถานะป้องกันความเสี่ยงในดอลลาร์สหรัฐอย่างค่อยเป็นค่อยไป

- EUR/USD: แข็งค่าขึ้นประมาณ 0.7% จากความเชื่อมั่นที่เริ่มทรงตัวและดอลลาร์สหรัฐที่อ่อนค่าลง

- GBP/USD: ปรับขึ้นประมาณ 1.5% ได้แรงหนุนจากความต้องการรับความเสี่ยงที่ดีขึ้นและแนวโน้มเศรษฐกิจสหราชอาณาจักรที่แข็งแกร่งขึ้น

- USD/JPY: ลดลงประมาณ 1.5% หลังอัตราผลตอบแทนลดลงและเงินเยนฟื้นตัวเล็กน้อย

สกุลเงินที่อิงสินค้าโภคภัณฑ์ยังคงผันผวน โดยดอลลาร์ออสเตรเลียได้รับผลกระทบจากการขึ้นดอกเบี้ยของ RBA ขณะที่ดอลลาร์แคนาดาถูกกดดันจากราคาน้ำมันที่อ่อนตัวลง

โดยรวมแล้ว การเคลื่อนไหวของตลาด FX สอดคล้องกับความเชื่อมั่นด้านความเสี่ยงที่ดีขึ้นและแรงกดดันเงินเฟ้อที่ผ่อนคลายลง

มุมมองข้างหน้า

ประเด็นสำคัญในตอนนี้คือ เงินเฟ้อจะยังคงชะลอตัวต่อไปหรือไม่ มากพอที่จะเปิดทางให้ธนาคารกลางมีความยืดหยุ่นด้านนโยบายมากขึ้นในช่วงปลายปี

ข้อมูลเงินเฟ้อ ตัวเลขตลาดแรงงาน และการสื่อสารจากธนาคารกลาง ที่กำลังจะประกาศ ยังคงเป็นปัจจัยหลักที่จะกำหนดทิศทางของตลาด

ราคาน้ำมันยังคงเป็นปัจจัยสำคัญ เพราะหากกลับมาแข็งแกร่งอีกครั้ง อาจทำให้ความกังวลด้านเงินเฟ้อกลับมาได้อย่างรวดเร็ว

ในตอนนี้ ตลาดยังคงตีความข้อมูลเศรษฐกิจที่อ่อนแอลงว่าเป็น“การชะลอตัว” ไม่ใช่ “การหดตัว”

👉 คำถามสำคัญ:

นี่คือจุดเริ่มต้นของการฟื้นตัวอย่างยั่งยืน หรือเป็นเพียงช่วงที่มีเสถียรภาพมากขึ้นภายในสภาพแวดล้อมที่ยังคงเปราะบาง?