El repunte por el alivio del alto el fuego revierte el shock del petróleo y debilita al dólar | Resumen semanal: 6 – 10 de abril de 2026

Panorama económico

Los mercados iniciaron la semana operando principalmente en función de la narrativa geopolítica en torno a Oriente Medio, con los inversores centrados en si las tensiones entre Estados Unidos e Irán evolucionarían hacia una disrupción prolongada de los flujos energéticos globales. Los precios del petróleo habían aumentado con fuerza la semana anterior, ya que los mercados descontaban una mayor probabilidad de interrupciones del suministro a través del Estrecho de Ormuz, lo que generó preocupación de que un nuevo shock energético pudiera reforzar las presiones inflacionarias justo cuando los bancos centrales intentaban estabilizar las condiciones financieras.

En este contexto, el sentimiento de riesgo se mantuvo cauteloso durante las primeras sesiones de la semana. El punto de inflexión llegó a mitad de semana, cuando informes sobre un acuerdo de alto el fuego de dos semanas entre Estados Unidos e Irán provocaron un cambio brusco en el posicionamiento global. Los precios del petróleo bajaron al reajustarse el riesgo inmediato de disrupción, y ese ajuste se trasladó rápidamente a otras clases de activos. La caída de los precios energéticos alivió las expectativas de inflación a corto plazo y redujo la presión sobre los rendimientos de los bonos soberanos, creando espacio para que las acciones globales repuntaran y el apetito por el riesgo se recuperara.

Posteriormente, los datos económicos pusieron a prueba la narrativa macro hacia el final de la semana. En Estados Unidos, el IPC de marzo mostró una inflación general en aumento del 0,9% mensual y del 3,3% interanual, impulsada en gran medida por los costes energéticos. Sin embargo, la inflación subyacente aumentó solo un 0,2% mensual y un 2,6% anual, lo que permitió a los mercados interpretar el repunte como concentrado en la energía, en lugar de una reaparición generalizada de la inflación.

En la zona euro, las encuestas empresariales indicaron que los elevados costes energéticos seguían pesando sobre la actividad industrial, mientras que los responsables del BCE reiteraron su enfoque cauteloso respecto a la normalización de la política. En el Reino Unido, el Banco de Inglaterra continuó equilibrando las persistentes presiones salariales con un entorno de crecimiento más débil.

En conjunto, el mensaje macro se mantuvo claro. El alto el fuego redujo el riesgo geopolítico inmediato y apoyó los activos de riesgo globales, pero el canal de transmisión inflacionaria desde los mercados energéticos sigue activo, lo que significa que los mercados probablemente seguirán siendo sensibles a cualquier nueva volatilidad en los precios del petróleo.

Acciones, bonos y materias primas

Las acciones globales registraron una semana sólida, ya que la relajación de las tensiones geopolíticas desencadenó una rotación generalizada hacia el riesgo. En Estados Unidos, el S&P 500 subió alrededor de un 3,6% durante la semana, mientras que el Nasdaq ganó un 4,7% y el Dow Jones Industrial Average avanzó aproximadamente un 3%. Gran parte del repunte se concentró tras el anuncio del alto el fuego a mitad de semana.

Las acciones europeas también se beneficiaron del reajuste del riesgo energético. El STOXX Europe 600 se disparó tras los titulares del alto el fuego, registrando su mayor subida diaria en más de cuatro años antes de consolidarse hacia el final de la semana.

En Asia, los mercados siguieron el mismo patrón global de mayor apetito por el riesgo, aunque con variaciones regionales. El Nikkei 225 de Japón ofreció uno de los mejores rendimientos entre los mercados desarrollados, apoyado por la fortaleza del sector tecnológico y el renovado optimismo en torno a los beneficios corporativos. Las acciones chinas también avanzaron, con el Shanghai Composite al alza gracias a la mejora en los precios de producción y a condiciones externas más estables.

Los mercados de bonos reflejaron la evolución de la narrativa inflacionaria. Los rendimientos de los bonos del Tesoro estadounidense se mantuvieron relativamente contenidos a pesar del fuerte dato de IPC. El rendimiento a 10 años se situó en torno al 4,3%, mientras que el rendimiento a 2 años permaneció cerca del 3,8%, ya que los inversores ponderaron el repunte inflacionario impulsado por la energía frente a una inflación subyacente más débil. En Europa, el rendimiento del Bund alemán a 10 años subió ligeramente hasta alrededor del 3,02%.

Los mercados de materias primas ofrecieron la señal más clara del reajuste geopolítico. El Brent cayó desde aproximadamente 110 dólares por barril al inicio de la semana hasta la zona media de los 90 dólares el viernes, reflejando la rápida compresión de la prima de riesgo geopolítico tras el anuncio del alto el fuego. El oro, por su parte, se mantuvo respaldado por la debilidad del dólar y los cambios en las expectativas de tipos de interés, encaminándose a una ganancia semanal de aproximadamente el 1,7%.

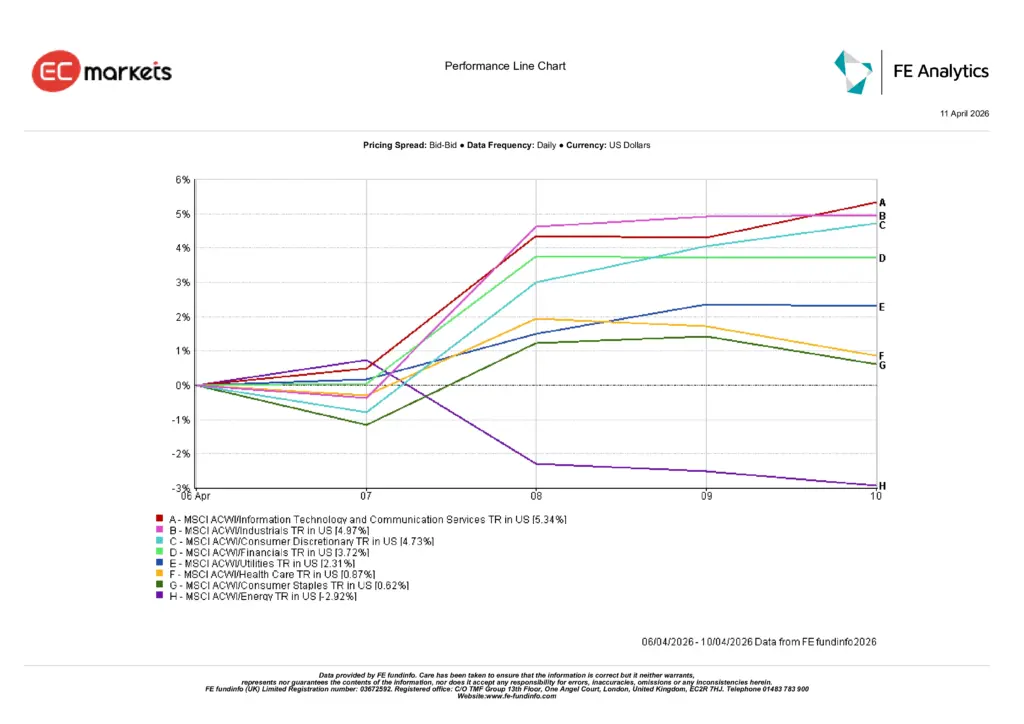

Desempeño sectorial

El desempeño sectorial destacó una clara rotación hacia sectores sensibles al crecimiento y cíclicos tras la relajación de las tensiones geopolíticas y la caída de los precios del petróleo. Tecnología de la Información y Servicios de Comunicación lideraron las ganancias globales, avanzando un 5,34% en la semana.

El sector industrial le siguió de cerca con un avance del 4,97%, mientras que el consumo discrecional subió un 4,73% a medida que los inversores reconstruían exposición a sectores sensibles al ciclo económico. El sector financiero también participó en el repunte, avanzando un 3,72% ya que la moderación en los precios de la energía ayudó a estabilizar las expectativas de inflación y política monetaria.

Los sectores defensivos quedaron rezagados frente al movimiento general del mercado. Utilities subió un 2,31%, mientras que salud y consumo básico registraron incrementos más modestos del 0,87% y 0,62% respectivamente. Energía fue el sector con peor desempeño de la semana, cayendo un 2,92% debido a la fuerte caída de los precios del crudo tras el anuncio del alto el fuego.

En general, la rotación sectorial sugiere que los inversores pasaron temporalmente de una postura de cobertura frente a la inflación hacia la reconstrucción de exposición a segmentos de crecimiento y cíclicos del mercado de renta variable.

Desempeño sectorial

Fuente: FE Analytics. Todos los índices representan rentabilidad total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 10 de abril de 2026.

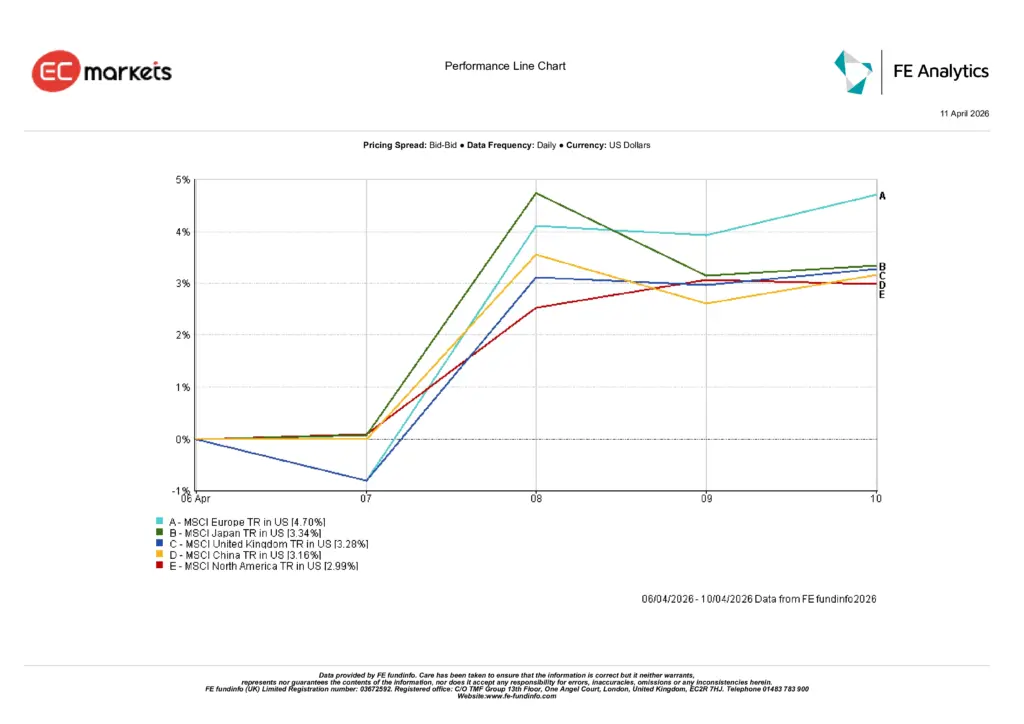

Mercados regionales

El rendimiento regional de la renta variable reflejó el repunte global de alivio, pero también reveló diferencias importantes en la respuesta de los mercados a la disminución de la presión de los precios energéticos. Europa fue el mejor desempeño de la semana, con el MSCI Europe subiendo un 4,70% en términos de dólares estadounidenses.

Japón le siguió con una subida del 3,34%, apoyado por el buen comportamiento de los sectores exportadores y el continuo optimismo sobre el crecimiento de los beneficios corporativos. El Reino Unido también registró ganancias sólidas, con el MSCI UK avanzando un 3,28% a medida que mejoraba el sentimiento global.

China registró una ganancia semanal del 3,16%, con la mejora en los precios de producción y la estabilización de la demanda global respaldando los mercados bursátiles. Mientras tanto, América del Norte subió un 2,99% durante la semana.

Desempeño regional

Fuente: FE Analytics. Todos los índices representan rentabilidad total en USD. El rendimiento pasado no es un indicador fiable de resultados futuros. Datos al 10 de abril de 2026.

Mercados de divisas

Los mercados de divisas reflejaron un claro desmantelamiento de las posiciones en el dólar estadounidense como activo refugio que se habían acumulado durante la fase anterior del shock energético. A medida que las tensiones geopolíticas disminuyeron y los precios del petróleo bajaron, el dólar se debilitó frente a las principales divisas.

El euro y la libra esterlina se fortalecieron significativamente durante la semana. EUR/USD subió de 1.1542 el 6 de abril a 1.1720 el 10 de abril, mientras que GBP/USD avanzó de 1.3234 a 1.3462. El yen japonés mostró un patrón más matizado, con USD/JPY bajando ligeramente de 159.69 a 159.30 durante la semana.

La fortaleza de la libra fue especialmente evidente en los cruces. GBP/JPY subió de 211.33 a 214.44 durante la semana.

En general, los mercados de divisas reforzaron la narrativa macro de la semana: la disminución del riesgo geopolítico y la caída del petróleo impulsaron una rotación fuera del dólar estadounidense.

Perspectiva y lo que viene

De cara al futuro, el sentimiento del mercado probablemente seguirá estrechamente ligado a la evolución en Oriente Medio y a la durabilidad del alto el fuego recientemente anunciado. Si el acuerdo se traduce en una relajación sostenida de las tensiones y en la estabilización de los flujos energéticos, los precios del petróleo podrían seguir moderándose.

Sin embargo, el alto el fuego sigue siendo frágil. Por ello, es probable que los inversores mantengan un posicionamiento flexible en lugar de asumir que el reciente repunte representa un reinicio completo del entorno macroeconómico.

En el calendario económico, la atención se centrará en los indicadores de inflación upstream. Estados Unidos publicará el Índice de Precios al Productor (PPI) de marzo el 14 de abril, seguido de los datos de precios de importación y exportación el 15 de abril.

Más allá de Estados Unidos, los mercados también se centrarán en las actualizaciones de crecimiento de las principales economías, incluidos los datos de PIB del Reino Unido y China, junto con indicadores adicionales de inflación y producción industrial en la zona euro y Asia.

Para los inversores, la pregunta clave sigue siendo si la reciente recuperación de los activos de riesgo puede continuar sin un nuevo repunte de los precios energéticos o un deterioro más pronunciado de los indicadores de crecimiento global.