Volatilidade Energética e Tensões Geopolíticas Impulsionam Oscilações do Mercado | Resumo Semanal: 30 de março - 3 de abril de 2026

Os mercados globais registaram uma semana de elevada volatilidade, com as oscilações nos preços da energia e as tensões geopolíticas a impulsionarem os rendimentos em alta e a apertarem as condições financeiras, enquanto uma melhoria do sentimento a meio da semana apoiou uma recuperação seletiva das ações.

Visão Geral Económica

Os mercados iniciaram a semana sob renovada pressão ascendente nos preços da energia, com o crude Brent a ultrapassar os 110 dólares por barril num contexto de aumento das tensões geopolíticas no Médio Oriente. Embora o principal catalisador continuasse a ser a reavaliação dos riscos de oferta relacionados com o petróleo, o foco dos investidores mudou rapidamente para a forma como este impulso inflacionista poderia influenciar a política dos bancos centrais e as condições financeiras em geral.

A sequência macroeconómica foi familiar. A causa foi o ressurgimento do risco inflacionista impulsionado pelas matérias-primas. O efeito foi o aumento da volatilidade nos rendimentos soberanos, nas moedas e nos ativos de risco. O rendimento dos títulos do Tesouro dos EUA a 10 anos subiu para perto de 4,4%, à medida que os mercados reavaliavam o equilíbrio entre a inflação persistente e um abrandamento do crescimento global.

A mensagem dos bancos centrais manteve-se cautelosa. A Reserva Federal manteve as taxas entre 3,50% e 3,75%, adotando uma abordagem dependente dos dados e sinalizando que ainda é necessário um progresso significativo na inflação antes de considerar um alívio. O BCE e o Banco de Inglaterra refletiram este tom, destacando os custos energéticos e a dinâmica salarial como riscos ascendentes contínuos.

Na Ásia, o Banco do Japão continuou a gerir as pressões inflacionistas importadas, mantendo ao mesmo tempo uma postura acomodatícia para apoiar a estabilidade interna. Entretanto, os dados da China apontaram para um dinamismo desigual, com o PMI de Serviços Caixin a moderar para 52,1 em março.

No geral, o cenário macroeconómico continua a ser definido por um dilema persistente: os riscos inflacionistas mantêm-se presentes mesmo quando condições financeiras mais restritivas começam a pesar sobre o crescimento, que o BCE projeta atualmente em cerca de 0,9% para o ano.

Ações, Obrigações e Matérias-Primas

As ações globais viveram uma semana volátil, à medida que os mercados reagiram às mudanças nas notícias geopolíticas e às flutuações nos preços da energia.

A meio da semana, o sentimento melhorou com sinais iniciais de desescalada no Médio Oriente. O S&P 500, o Nasdaq e o STOXX Europe 600 registaram ganhos durante este movimento de recuperação. No entanto, a subida careceu de continuidade, com os mercados a estabilizarem em vez de prolongarem os ganhos até ao fecho da semana, refletindo a persistente incerteza macroeconómica.

As ações dos EUA terminaram globalmente estáveis após recuperarem das perdas anteriores. Os mercados europeus seguiram um padrão semelhante, enquanto o FTSE 100 se manteve relativamente resiliente, apoiado pela sua exposição a setores defensivos e ligados às matérias-primas.

Na Ásia, as ações japonesas registaram fortes ganhos a meio da semana antes de abrandarem na sessão final. Os mercados da China e de Hong Kong permaneceram mais cautelosos, refletindo dados internos mais fracos.

Os mercados obrigacionistas reforçaram a narrativa inflacionista. Os rendimentos soberanos subiram de forma geral, apoiados por dados laborais mais fortes nos EUA, com o emprego não agrícola a aumentar em 178.000 em março. O rendimento a 10 anos dos EUA aproximou-se de 4,34%, enquanto os Bunds alemães se aproximaram de 3,00% e os gilts do Reino Unido permaneceram firmes com a reavaliação das expectativas de inflação.

As matérias-primas foram a classe de ativos mais reativa. Os preços do petróleo registaram fortes oscilações, com o Brent a atingir cerca de 119 dólares antes de recuar com a diminuição das tensões e voltar a subir quando os riscos reapareceram. O ouro beneficiou inicialmente da procura por ativos de refúgio, atingindo cerca de 4.700 dólares a meio da semana, antes de moderar à medida que o sentimento de risco estabilizou.

A mensagem permanece consistente: os mercados energéticos continuam a atuar como o principal canal de transmissão através do qual os desenvolvimentos geopolíticos influenciam as expectativas de inflação e a volatilidade dos mercados financeiros.

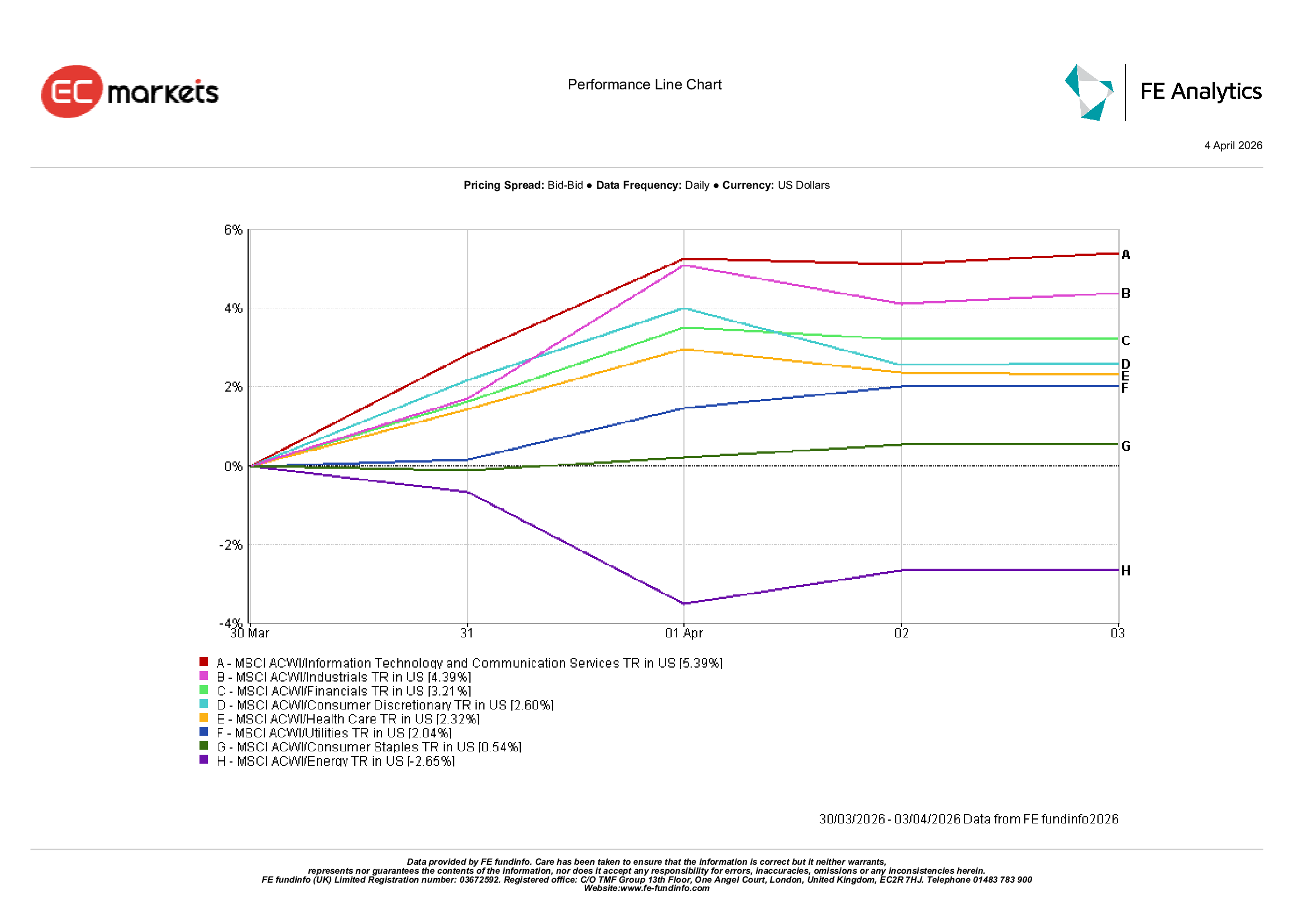

Desempenho Setorial

O desempenho setorial refletiu uma mudança clara de posicionamento à medida que o apetite pelo risco melhorou a meio da semana.

Os setores de crescimento e cíclicos lideraram a recuperação. Tecnologia da Informação & Serviços de Comunicação subiram 5,39%, Industriais ganharam 4,39% e Financeiros avançaram 3,21% com a melhoria do sentimento.

Consumo Discricionário subiu 2,60%, sugerindo um regresso moderado às áreas sensíveis ao crescimento.

Os setores defensivos apresentaram ganhos mais moderados. Saúde subiu 2,32%, Serviços Públicos 2,04% e Bens de Consumo Essenciais 0,54%.

Energia foi o único setor em queda, recuando 2,65%, à medida que os preços do petróleo desceram dos máximos registados no início da semana.

No geral, esta rotação sugere que os investidores estiveram temporariamente dispostos a olhar além do choque inflacionista, realocando para setores de crescimento e cíclicos à medida que os receios geopolíticos diminuíram.

Desempenho Setorial, 30 de março – 3 de abril de 2026

Fonte: FE Analytics. Todos os índices em retorno total em USD. O desempenho passado não é um indicador fiável de resultados futuros. Dados até 3 de abril de 2026.

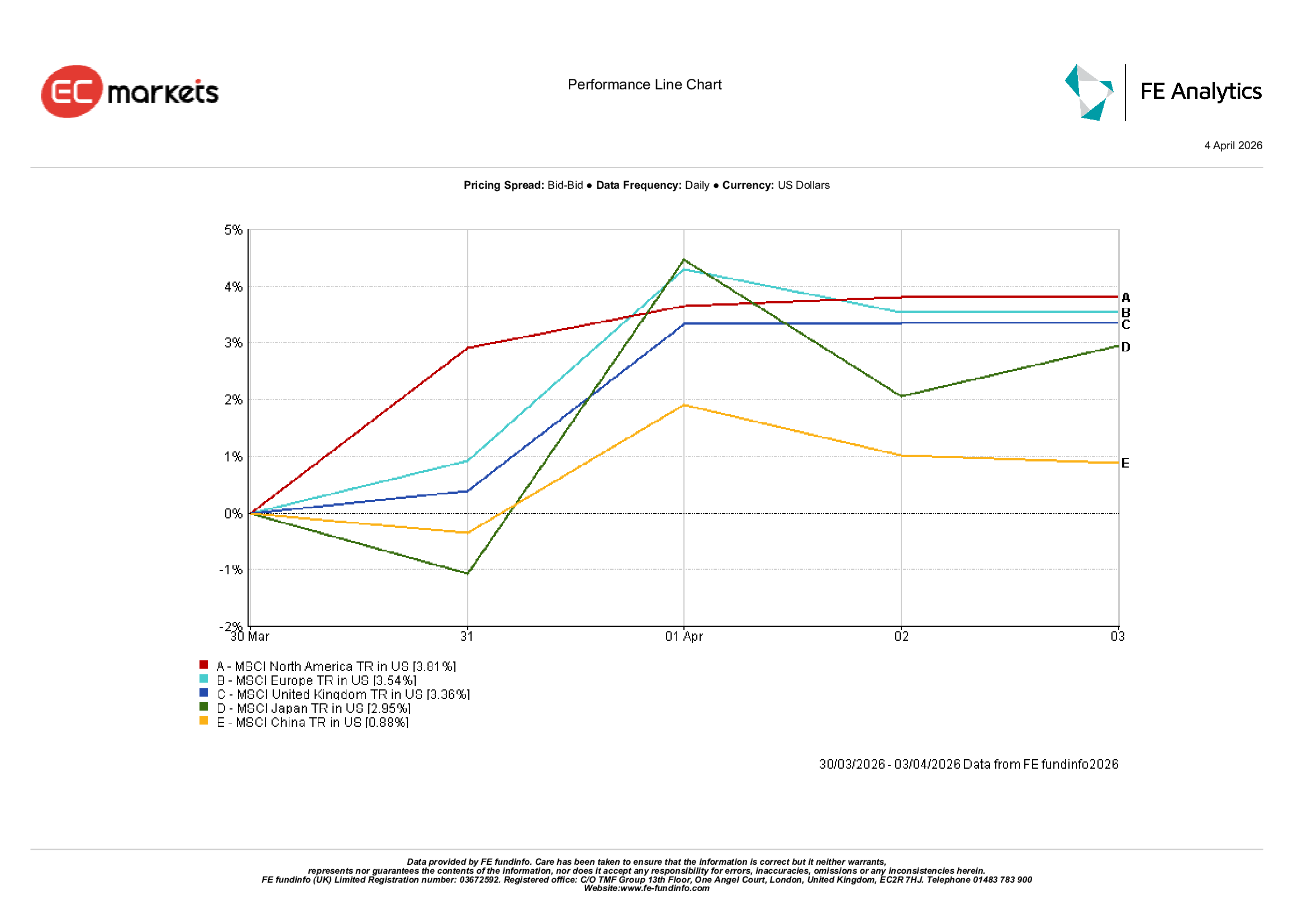

Mercados Regionais

Os mercados acionistas regionais registaram ganhos generalizados, embora com variações no desempenho.

A América do Norte liderou, com o MSCI North America a subir 3,81%, à medida que as ações dos EUA recuperaram da volatilidade anterior.

A Europa seguiu, com o MSCI Europe a subir 3,54%, enquanto o Reino Unido avançou 3,36%, apoiado pela sua exposição a matérias-primas e setores defensivos.

Na Ásia, o Japão avançou 2,95%, com os investidores a rodarem para ações orientadas para a exportação.

A China ficou atrás, subindo 0,88%, refletindo uma cautela persistente perante dados internos mistos.

O padrão regional destaca um apetite de risco seletivo, com melhor desempenho em mercados apoiados pela composição setorial e pela melhoria do sentimento.

Desempenho Regional, 30 de março – 3 de abril de 2026

Fonte: FE Analytics. Todos os índices em retorno total em USD. O desempenho passado não é um indicador fiável de resultados futuros. Dados até 3 de abril de 2026.

Mercados Cambiais

Os mercados cambiais refletiram a interação entre o sentimento de risco e os diferenciais de taxas de juro.

O dólar norte-americano enfraqueceu no início da semana com o alívio das tensões geopolíticas, apoiando o EUR/USD e o GBP/USD. No entanto, o dólar recuperou força no final da semana, à medida que os rendimentos dos EUA subiram após dados laborais mais fortes.

A libra esterlina seguiu um padrão semelhante, terminando ligeiramente mais fraca à medida que os diferenciais de taxas voltaram a favorecer o dólar.

O iene japonês permaneceu sob pressão ao longo da semana, com o USD/JPY próximo de máximos recentes, uma vez que os diferenciais de rendimento continuaram a dominar.

Os cruzamentos como GBP/JPY mantiveram-se relativamente estáveis, com a fraqueza da libra a ser compensada pela contínua fraqueza do iene.

No geral, os mercados cambiais reforçaram um tema consistente: os diferenciais de taxas de juro e a dinâmica do mercado obrigacionista continuam a ser os principais motores.

Perspetiva e Semana Seguinte

Olhando para o futuro, os mercados permanecem focados na interação entre geopolítica, preços da energia e expectativas de inflação.

Se os preços da energia estabilizarem, os rendimentos soberanos poderão aliviar, apoiando os ativos de risco e permitindo que os investidores reconstruam a exposição a setores cíclicos.

No entanto, tensões geopolíticas persistentes poderão manter uma base inflacionista mais elevada. A causa será a volatilidade contínua das matérias-primas. O efeito será uma maior cautela dos bancos centrais e um adiamento das expectativas de flexibilização da política.

Os principais dados a observar incluem atualizações do mercado laboral dos EUA, divulgações de inflação e comentários dos bancos centrais.

A questão central permanece: será que a economia global consegue absorver preços de energia mais elevados sem desencadear um aperto mais amplo das condições financeiras?